太厉害了,华贵大麦2022定期寿险,最多可购买保险1个亿!附热卖8款定寿专业测评

很卷了!华贵放宽极高保额购买保险权。

华贵大麦2022,最多可购买保险1个亿!!!

常规体检根据,达到一定规范,就可以获得购买保险连接。(我觉得这个是我离亿万富豪最近的一次)。

并且,好像于北京、上海市、广州市、深圳市、杭州市、南京市、宁波市、苏州市、成都市、武汉市、重庆市、厦门市等地区日常生活家庭妇女,购买保险大麦2022定期寿险,免常规体检保额也可以提升到100万。

真不愧是靠着茅台酒的保险公司,开办事情,就是如此霸气。

此外,华贵大麦2022、大麦甜美家2022、华贵大麦兜来保,这三款商品在活动进行中(2022.07.01-2022.07.31),也有私募基金连接限时福利:

基本保额做到350万或以上,不分交费年限、保险期间的定期寿险保险单,就可以连接私募基金;前20个名额免私募基金开设费(华贵总体配额);配额应用完了,依照每一单3000元由期货公司扣除开设费。

必要时立即购买保险,可点击下边连接:

02 比照现阶段热卖的8款定期寿险

那么既然今日提及定期寿险,小白顺带给大家对比一下现阶段热卖的8款产品,不知道该怎么挑的,能直接跳到后期看结果。

- 大麦定寿2022

- 定海柱2号

- 一麦相橙

- 擎天柱7号纪念版

- 信业擎天柱7号

- 长生一号

- 大麦甜美家2022

- 大麦兜来保2022

定期寿险保障责任比较简单,保险期内,除免除责任承诺不赔,别的无论出现意外/病症/猝死等多种要素,所导致的死亡或全残都能够赔偿,是一种责任与担当文化的传承。

买定期寿险,我们只需看三点就行了,

一看健康告知,根据自己的身体状况挑选能买了,

健康告知虽然也是仅有3条,但具体咨询不一样,

从比较宽松水平而言,一麦相橙/擎天柱7号纪念版/长生一号>大麦2022/甜美家2022>信业擎天柱7号>定海柱2号,

(兜来保2022比较特别,不纳入较为队伍)

定海柱2号健康告知略严,像比较常见的浅表性胃炎、恶性肿瘤及肿块(甲状腺囊肿/乳腺结节/乳腺纤维瘤这些)、不明原因淋巴肿大、肺部结节都是有被问及。

有关拒保/推迟记载的了解,都比较广泛,

不限时间范畴,且连承诺标准保险投保(除外/加费)都算进去。信业擎天柱7号也是有这一条规定,还好它对某些疾病的咨询比较灵活。

别的几种全是仅问起2年之内,而且是投保人寿商业保险被拒保/推迟状况,假如是购买保险纯重疾(没有死亡)、医疗险被拒保/推迟过一般不涉及到。

此外,尽管兜来保2022健康告知也稍微严苛了一点,例如问起以往3年之内住院治疗史(高于10天),以及其它定期寿险问的基本都是糖尿病患者,它问的是血糖异常,

可是,兜来保2022内嵌强劲Magnum智能化核保系统软件,对于同类产品拒保的甲状腺癌/乳房原位癌/子宫原位癌/糖尿病患者/脑炎等24种生病群体,都有机遇购买保险,对非标体极其友善。

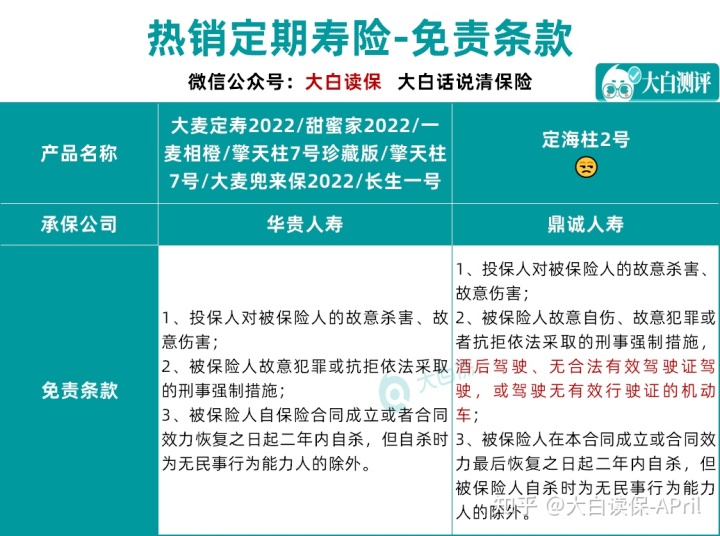

二看免责声明,免除责任越简单越好;

之上8款定期寿险,免除责任虽然也是仅3条,但定海柱2号多了一些管束,

酒后驾车、无合法有效驾照安全驾驶,或行驶无有效的车辆行驶证的机动车辆,造成死亡/全残,一样归属于免除责任范畴。

三看价钱,同样保额下,自然价钱越划算,越值得购买了。

综上所述,如果要挑选基本义务,不额外可选择确保得话,小白提议(具体看保司核保建议为标准),

本人独立购买保险且身心健康:能够首先要考虑信业擎天柱7号,最大免常规体检保额400万,价格的优势显著。

大麦2022也非常不错,保费划算,免除责任少,没被列入Lung RADS 0/4/5/6级肺部结节客户也可以购买保险。

有肺部结节,乙肝大三阳,乙肝小三阳但以前肝功能出现异常:

优选擎天柱7号纪念版,不碰触健康告知,能直接购买保险,

0等待期,60岁之前猝死有附加50%保额赔付,而且是大家喜欢的大品牌-阳光人寿保险投保,但应注意,

高危职业可购保额不太高,5类岗位不得超过50万,6类岗位不得超过30万;

购买保险全过程,很可能会遇到风控拦截;

假如是归属于5-6类高危职业或购买保险被阻拦,能够改投华贵一麦相橙,

保费尽管贵一些,但同样0等待期、60岁之前猝死有附加50%保额赔付,

与此同时,也有额外运动加保额主题活动,购买保险 3 年之内合格运动强度,第二年死亡或全残就可以附加赔偿 5% 的保额,较多附加赔 15% 的保额。

假如是天天加班上班族,或者运动爱好者(能合格运动强度),一麦相橙是一个不错的选择。

假如夫妇双方都是定期寿险要求:提议大麦甜美家2022,

一张保险单保夫妻二人,如果夫妇因同一身故,保额4倍赔偿,买300万,能赔付1200万;

而且,若是有一人要保险理赔(死亡/全残),后面保费豁免,此外一方再次享有确保。

特别适合双经济产业家庭。

假如身体问题非常严重:大麦兜来保2022是十分适宜的挑选

像冠心病、糖尿病患者、甲状腺癌、乳房/子宫原位癌、哮喘病,符合要求,都能够进入车内。

定海柱2号,尽管价是几款里最便宜,但是它的健康告知和免责声明也是比较严格;

长生一号,不兼容智能化核保,与此同时价格也是较贵。

好商品这么多,这几款就先不建议了。

最终,主要有两个,小白略微建议:

1.最好是特定受益人

你特定哪位受益人,悲剧死亡后,保险公司就会将钱赔还谁,不容易做为财产。

所以尽量特定,能够特定一个,还可以特定好几个,

好几个得话,注意分配好次序和占比,

如果孩子、另一半、爸爸妈妈,各拿40%、30%、30%。

别偷懒,默认法律规定受益人。

家庭经济情况简易、很明确的,没什么问题。

那如果较为复杂,未来可能产生纠纷案件。

购买保险后,如果想变动受益人,依据《保险法》,务必被保人允许才可以。

变更手续能够在保险公司官微进行,

像离婚后的,提议立即变动,以防得不偿失。

(2)好几家购买保险,单独赔付

定期寿险是能买好几份,赔好几份的,

一家300万不够,就好几家组成买,

购买了后,留意将保险单备份数据给家里人,和你的身份证扫描件、银行卡复印件放一块;

保险公司没在咱们的身上装监控器,出大事了,亲人不报警,她们无法了解,积极给大家赔付。

假如你的问题较为复杂,或者是有任何问题,能找小白资询。(原文中商品实际保障责任以保险条例及保险合同为标准)

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1064 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|858 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览