最近好多问:“探长,xx隔离险是不是真的?隔离1天200元?”

不巧,前两个月,有个同事小区有密切接触者,被隔离了一个星期。她买的隔离险刚好派上用场,49块保一年,赔了1400元。

隔离险,确实有这么回事,但保险公司的套路也不少,大家也要注意甄别。

按需选择,别冲着薅保险公司羊毛来,毕竟还是生活不受影响最好呀!

1

隔离线是什么?

这种“隔离就能赔”的保险,一般都是意外险,保意外情况人没了/全残的情况,

然后顺便带了一个“集中隔离津贴”和其他一些相关的保障责任。

价格也很便宜,有9.9元,也有几十块的。

有些公司也会送一个短期的,保30天。

2

隔离线怎么赔付?

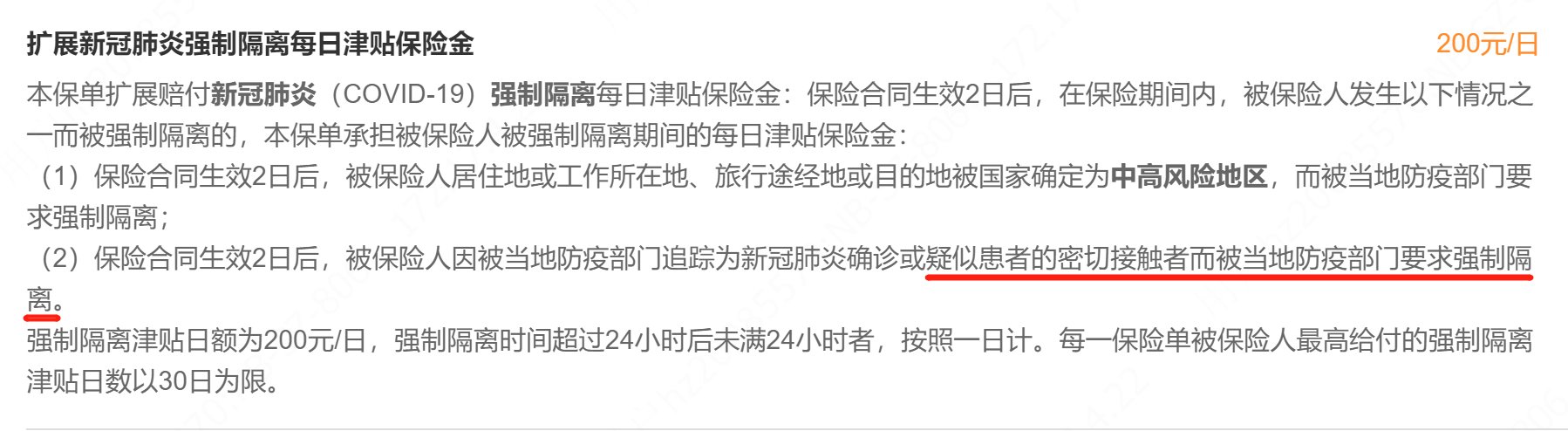

像我同事赔付的情况,属于她买的隔离险里面的第二条:“追踪为疑似患者的密切接触者”。

而且是有文件下来要求强制隔离的,赔付200元/日,最多30天。

这个赔付的条件也比较宽松,没有要去隔离形式。

有的产品是不赔“居家隔离”,只赔付“集中隔离”,条款上也会具体说明。

不管是哪种情况,一般都要求有加盖公章的证明,作为理赔资料提交。

除了隔离形式需要注意,赔付条件一定要看清楚了。

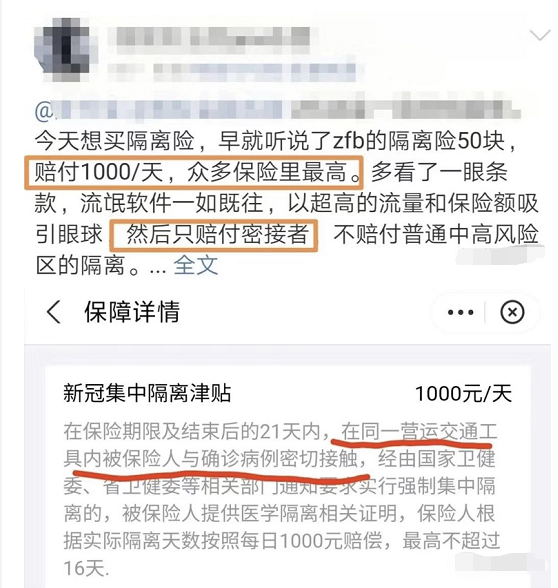

我昨天还刷到一个吐槽xx平台隔离险的,价格超级便宜,别人赔200,它可以赔付1000元一天,但就是有点“坑”。

它只赔“密切接触者”,而且要求是“同一运营交通工具内”,

比起强制隔离的情况,这个范围是缩小、再缩小了。

很多朋友保障条件都没看,冲着价格便宜就买了。便宜是便宜,但买了也起不到保障的作用。

毕竟我们最担心的是被隔离了,影响上班(不打工就没饭吃)的情况。

3

隔离线,怎么挑?

下面三大要点一定要看清楚了:

① 保的是什么?

强制隔离津贴,主要看隔离条件(是否要求集中隔离?)及其他要求。

住院/确诊津贴,看清楚要病到什么程度才能赔?住院即可,还是要达到重症?

意外身故/伤残,看保额高低,一般10万以上。

② 什么情况能赔?

赔付条件要求越宽松越好,赔付的时候需要准备些什么资料也可以提前了解清楚。

③ 什么时候生效?

注意啦,隔离险不一定是买了马上保障。比如说,这个隔离险的“强制隔离津贴”和“新冠确诊津贴”的生效时间就不一样。一个是2日后,一个是5日后。

如果你只是出去玩两天想保障下,一定提前买好。

一般保障一年的生效时间不会超过30日,保障一个月的生效会更快。

4

隔离线哪个好?怎么买?

综合对比市面上有“隔离津贴”这项保障的保险,

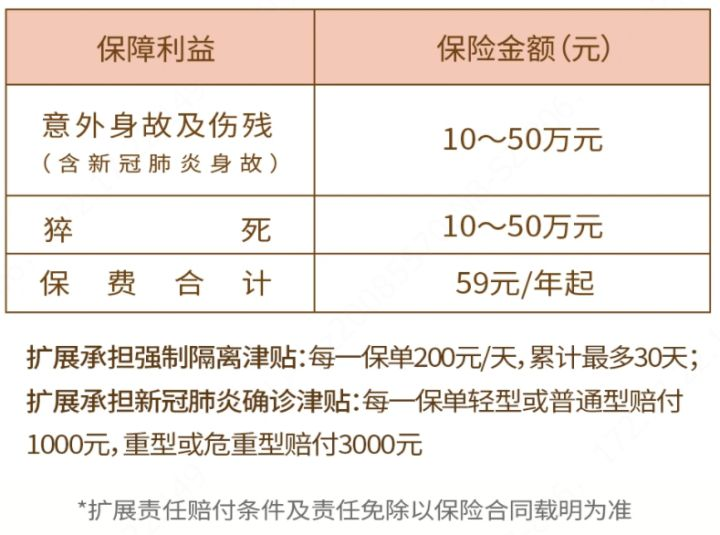

爱无忧性价比很高,43块,能保一整年,0-65岁都可以投保。

主要保障内容如下:责任简单,没啥套路。

保障1-意外责任

意外责任保障:一次性赔10万

除了基本的意外身故/伤残,还包括了非意外、属于疾病身故的情况。包括了因新冠身故和猝死,这两种。

保障2-强制隔离津贴

被强制隔离了,一天赔200块,最多赔30天,也就是6000块。

怎么才算强制隔离呢?

① 居住地/工作地/旅行途径被定为 中高风险 被要求强制隔离;

② 作为 (确诊/疑似患者)的密切接触者 被强制隔离;

注意以下3种情况津贴不赔!

① 已确诊新冠/属于密切接触者在隔离观察中

② 投保前,所在地或目的地已经确定为中高风险地区(截止2021.11.08全国共有高风险地区5个,中风险地区69个。这些地区目前买了也不赔,记得自行查看下呀!)

③ 非中高风险返乡探亲,地方要求集中或居家隔离

再次划重点,已经在隔离观察的、所处中高风险的就算买了也不保障的。

【重要】产品调整:2021年12月6日23点起,暂时停止黑龙江、吉林、辽宁三省客户(投保人&被保人)

投保带隔离津贴的爱无忧产品。

保障3-新冠确诊津贴

确诊为轻型新冠,赔付1000元;

确诊为重型新冠,赔付3000元。

保险是特定条件下提供的保障,大家一定一定要按需选择呀。

在外出差、活动比较多的朋友,可以重点看下。

相关推荐

【福建】福建人就选八闽保,2021八闽保开始 投保啦!

2021年儿童重疾险性价比排名揭晓,四款上榜,几百元就能买!2021年儿童重疾险性价比排名揭晓,这几款榜上有名!几百几千元就可以为孩子买到优质重疾险,保额高、保障足!

【南通】号外!南通人的“医保南通保”上线!

有武汉的朋友吗?你们的 “惠医保”来了!今年新年伊始,在去年全国“惠民保”的热潮下,武汉也迎来了首款专属补充医疗险,叫“武汉惠医保”!一年168元,最高可保320万!它不限年龄、职业和身体健康,只要是武汉市的医保参保人就可以购买。

惠无忧防疫保险哪里买 价格贵不贵惠无忧新冠意外险作为互联网专属产品,目前只能在网上进行投保,用户可登录慧择保险网进行购买,非常便捷。