前段时间有一条新闻,各大媒体都在疯狂讨论。

上海一对80后的小夫妻,存到300万后决定双双“退休”。

(图片来源:澎湃新闻微博)

女方33岁,男方43岁,两个人都是上海土著,结婚后丁克没要小孩。

去年失业后,索性就不找工作了,夫妻俩直接退休。

他们打了个“小算盘”,300万存款,每月理财收入差不多一万块,平时花销控制在1万以内,预计能花到70岁。

网友看完后,有些羡慕得不得了:

有存款,在上海有车有房,不用担心父母养老,而且未来生活里连“吞金兽”都不存在,已经跑赢90%的普通人了。

当然,质疑的声音似乎更多:

300万就想熬过30年,扛不住风险!

光靠利息没有持续稳定的收入,安全感根本不够!

买银行存款,炒股?那估计明年就可以开始找工作了。

(图片来源:微博)

那么问题来了:

为什么大家不相信300万存款的被动收入,能帮夫妻俩“渡老”?

银行降息,存款要被“吞噬”

其实,从2022年开始,大银行的存款利率就陆续开始下调。

一些老实吃“定存”的人,不淡定了:

原本少之又少的利息,现在变得更少了。

这还不算啥,今年4月开始,以“高利率”出名的中小银行,也纷纷下调了存款利率。

比如河南、广东、深圳、湖北、辽宁等地多家中小银行,利率下降的幅度达到了0.4%(40个基点)。

不仅活期、还包括了定期。

比如渤海银行,4月前的1年期、2年期、3年期利率分别是2.25%、2.8%和3.45%。

现在已经降到2.15%、2.65%和3.25%。

河南省农村信用社更狠,把1年期、2年期、3年期定存利率直接由2.25%、2.70%和3.30%,调降到1.90%、2.40%、2.85%。

光看百分比不好懂,举个例子:

假如上海夫妻拿300万存到河南省农村信用社,原来一年期的利息是6.65万,现在存过去只有5.7万。

什么都没做,一年的利息直接就少了1万多块,想想都肉疼。

当然,有人不服气了,建议夫妻俩直接去买大额存单、国债。

目前,这些是国内公认的两大安全等级高的产品,但无一幸免,利率都在降。

4月10日发行的储蓄国债,三年期年利率3.0%,五年期为3.12%。

而在2022年同期,3年期储蓄国债的年利率为3.35%,5年期为3.52%。

2019年,3年期为4%,5年期为4.27%。

活生生降了1个百分点。

此外,连续被秒空的大额存单,利率也一直在走低。

(来源:中国银行手机APP)

国有大行三年期大额存单的利率在3.1%,城商行、股份制商业银行等利率大多在3%-3.5%之间。

甚至有银行员工透露,去年他们的三年期大额存单利率为4%,现在已降至3.30%。

买大额存单的门槛也一直在提高,从20万增加到50万。

有些银行为了避免被锁定利率,直接下架了5年期。

大家去看各个银行的大额存单界面,很少能找到五年期的产品了。

有专家还预言,这两年市场无风险利率一降再降,未来甚至有可能继续降。

利率走低,无形之中,就吞噬了我们的财富。

一降再降,背后真相是什么?

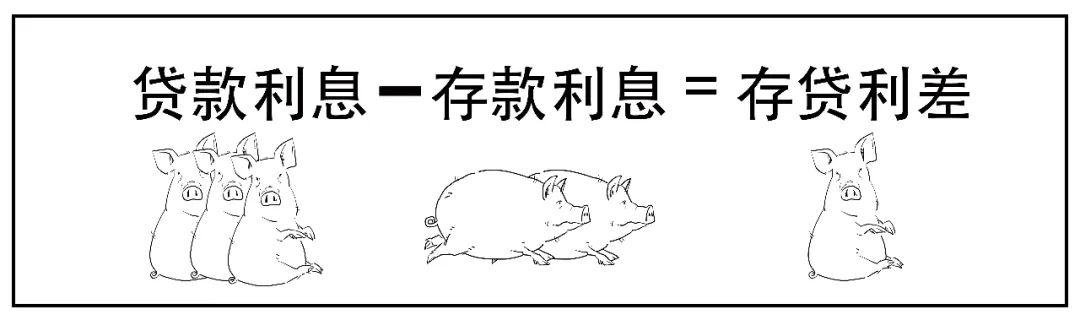

咱们都知道,银行的利润主要来源于“存贷息差”。

银行把存钱人的钱拿过来,支付一定的存款利息。

然后,再把吸收的存款,以更高的贷款利息借给别人,这中间的差值,就是存贷息差。

(来源:公众号《三折一生》)

如果存得多,银行放出的贷款也多,这倒还好。

假如大家拼命存钱,但受市场的影响,没几个人从银行这里贷款了,银行收到的利息就会变少,就会亏钱。

这时候,只能通过调整存款利率,来应对息差压力。

特别是去年,股、债、房“三杀齐下”,很多人都求稳,报复性“储蓄”。

有数据显示,2022年居民存款增加17.84万亿,比2021年多增了7.94万亿,比2019年多增了8.14万亿。(数据来源:经济日报)

存款数创历史新高啊!

银行慌了,赶紧降息,言下之意就是:别往我这存钱了,都拿去花吧。

可是,不管银行存款利率怎么降,大家依然铆足劲存钱。

比如,虽然2022年各月度理财产品平均收益率,从最高3.97%,一直跌到2.09%了,但低风险银行理财,依然还是有很多人在抢。

为什么?

因为投无可投,好歹银行安全呀!

捡漏最爱,守住3.5%的预定利率

大家手里有余钱,短期用不到想存起来的,其实用不着老盯着银行。

就安全角度来说,保险里的增额终身寿险和大额存单、国债一样安全,稳定。

虽然,保险的预定利率这几年也一直在降。

前几天靴子落地,监管要求保险公司新开发的产品的定价利率,从3.5%降到3.0%。

没办法,大环境就这样了,这意味着:

原来复利3.5%的增额终身寿险、年金险会陆续停售;

以后,买财富型保险的人,收益会减少;

所以,有机会守住长期接近3.5%复利的人,还是值得暗爽的。

假如上海夫妻,拿300万买了预定利率3.5%的增额终身寿产品,有什么好处?

1

守住利率;

如果守住了3.5%的预定利率,无论以后大环境怎么变,利率下降到多少,保单利益都会稳定增长。

长期来看,利率接近3.5%,可以有效转移利率下行的风险。

以某款增额终身寿险为例。

假如,上海夫妻33岁,一次性交300万。

保单第七年末现金价值(保单里可以取出的钱)就已经接近了总保费,守住了本金就已经赢了一半。

第八年末现金价值315.5万,占总保费的1.05倍;第10年末现金价值351.2万,是总保费的1.17倍;

到第30年末,也就是接近退休时,这张保单的现金价值830.2万,是总保费的2.76倍;

并且时间越往后,每年增长的金额越高。

给大家看看这款产品的利益演算:

这可比夫妻俩一个月1万的风险投资收入,强多了!

另外,这款增额终身寿产品,还能添加双被保人,万一夫妻一方身故,保单不受影响,利益可以继续增长。

2

做家庭备用金

当然,也会有人担心买了保险后,限制了这笔钱的流动性。

比如上海夫妻买了300万的增额终身寿险,但之后生大病,需要着急用钱。

流动性强的增额终身寿险,可以全部或者部分提取,在手机上就可以操作。(当然,相应保障权益也会减少)

假如只提取部分金额,剩下的钱还可以继续在保单里增值的。

倘若以后夫妻俩还有其他收入,这款产品还能支持加保,门槛很低,100元也能加。

最后想说,大家趁年轻规划好自己的存款,为养老早做打算。

希望都能早日实现“提前退休”,这个看起遥不可及,却又一直激励我们前进的梦想。

推荐文章