没有人希望买错保险,但是实在是错的离谱的时候怎么办呢?

很多人买目光落到了退保上,

然而,很多人在退保上又掉坑了,

所以今天给大家整理了一篇【退保攻略】

各险种能退多少?退的时候要注意什么?

统统告诉你。

(1)记住一个关键时间:犹豫期内全额退

犹豫期又叫冷静期,在犹豫期内可以无条件退保,

不开心了、不想要了、缺钱了......不管什么理由,都可以退。

基本上只要交非常少的工本费,甚至0成本就可以拿回所有钱。

而且,这个期限也不算短,犹豫期一般是15天,从投保成功后开始数,

但题主已经投保4年了,显然不符合犹豫期内退保了。

(2)看保障时间:是短期险还是长期险?

①短期险:掌握公式,算出退保价值

如果你买的是短期险,比如一年期的意外险、医疗险,

退保能退多少,合同都给了计算公式。

以锦慧保意外险举例:

退保退【未满期净保费】,即

保险费×[1-(保单已经过天数/保险期间天数)] ×(1-25%)

如果一年期保费158元,保单已过90天,保障365天,

那么能退得:89.2元,约为所交保费的56%。

其他短期险同理:

先去合同找公式,然后代入数据计算。

②长期险:直接看现金价值表

长期险,比如保终身的重疾险、寿险等,退保价值不需要自己计算,合同里直接给了。

只要翻开合同里的现金价值表,查看对应保单年度的现金价值,就能知道对应退回多少钱。

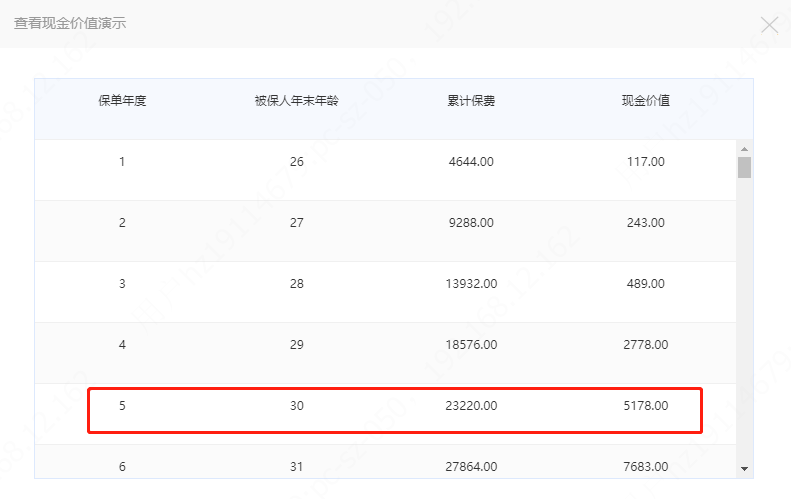

这里以【达尔文5号焕新版】为例,

30岁女性,投保50万,保终身,一年保费4644元,

如果她在第五年(第5次缴款后)退保,只能退得5178元,

而5年总共累计缴纳:23220元,退保只退5178元,

大概退还所交保费的22%......

事实很惨痛对不对,

所以不得不再次提醒大家,买重疾险钱一定要看好了再买!!

买了又退,亏掉的都是真金白银。

退保亏大发,尤其是长期险,最忌冲动地买、冲动地退,

结果回头一想,还是不退的好......

所以各位老铁,

退之前一定要想清楚这几个问题,能有效避免来来回回地翻车:

01

是不是一定要退?

大多数退保都是出于以下几点原因↓

》》》发现了更好的保险

①:保险太杂,太多鸡肋而无用的责任

这种情况,选择退保无用的附加责任即可,

核心是保留关键保障,削减无效责任,

比如某些交通意外险、长期意外险、各种住院险等等(视情况具体分析)。

②:保险太老,保障少

如果没有缺少关键保障,建议留着,

如果有坑,分析后再决定。

具体分析一下:

如果是2007年以前的保险,大多没有受2007版《重大疾病保险的疾病定义使用规范》约定,或保额低要价高、或保障疾病缺失,

这类保险可以找保险顾问分析一下,如果存在坑点、非常不划算,可以考虑退掉。

如果是2007年-2020年重疾新规前买的重疾险,

觉得没有现在最新的保险好,想要退。

这种情况我劝你慎重,

市场的发展决定了永远都有更好的保险诞生,

一味追逐“最全、最好、最便宜”反而失去了当初早上车的时间价值,

在新旧保障没有根本性差距的情况下,没有必要退。

③:保险太贵,想买更便宜的

计算保费差距,

如果省下的钱比退保损失的保费要多,可以考虑退。

或者选择减保,通过降低保额来减少保费,

在享有旧保险保障的同时,购买新的重疾险。

》》》觉得健康告知没做好,担心有理赔纠纷

情况又分为两种,

①:因为自己的疏忽,忘记告知自己的一些健康情况。

这个时候,可以和你的保险顾问沟通,

让他帮你分析这个健康情况需不需要补充告知(对顾问的专业性要求比较高),

如果不需要,安心享受保保障;

如果需要,请他帮你提前询问核保老师,提交的核保资料是否能通过,

如果能通过,大胆提交资料、补充健康告知;

如果不能通过,考虑退保。

②:在无良业务员的引导下,隐瞒/遗漏严重的病情

什么叫严重病情呢,就是健康告知里问到的、核保过不了的,

这种情况下投保,非常可能影响日后理赔,

建议搜集好证据后,提交给保险公司,以【存在销售误导】的理由申请全额退保。

但如果历时久远,可能存在搜证难度高的情况,

所以这里也提醒大家,优先选择可以回溯信息的平台哦。

》》》保障太差,条款有坑

有致命坑点的保险还留着干什么呢?

退保。

02

如果一定要退,是否满足这几点?

退保前,记得给自己来几计灵魂发问↓

①问问自己,能接受退保损失吗?

上面你也算过了,退保损失大大滴,

很可能交了大几万,只退回小几千,这差距能接受吗?

会因为退保损失不断谴责自己、给因为退保损失家里有人不停地念叨吗?

如果接受不了,退保到此为止,安心享受保障的。

(ps:此处不包含销售误导、条款有坑、健康告知有误的情况)

②问问计划,新保险安排上了吗?

退保意味着失去保障,万一在退保后换上大病,旧保险可不会赔付。

这就要求我们,在退保旧重疾险之前,尽量把新保险安排上,

最稳妥的就是,在退保前半年,把新保险买上,并且过渡掉等待期,正式生效。

③问问健康,还能过健康告知吗?

保险和爱情,都不是想买就能买,

买保险的门槛,首先就是健康告知,

能一定买上新保险吗?

如果不能,还是慎重退保,

毕竟保障差点可比0保障要好得多。

最后提醒一下,

保险不要轻易退,下车容易上车难,全盘考虑后再做决定。