职场女性、家庭主妇、新手妈妈怎么买保险呢?一篇文章让你搞清楚。

很多人都不知道,其实男女买保险还有一点不一样。

有一个大原则:适合自己的才是好保险!

特别是生完宝宝的女性朋友,买保险特别容易被身体小问题耽误。比如说,乳腺结节、宫颈炎、甲状腺结节,还有一下妇科疾病。

最省心的方式是根据自身的年龄、身体状况配置保险方案。想get一套私人定制的方案,也直接找大择哦~

女性买保险有2个特点:

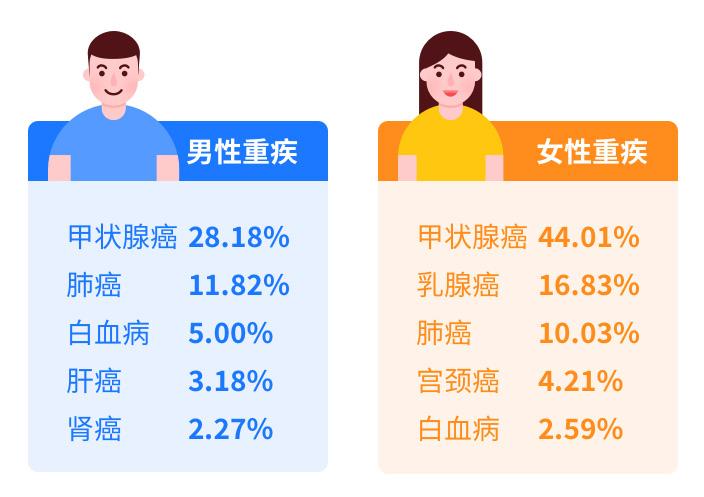

特点1、女性高发重疾与男性不同——注意重点保障!

从保险理赔的数据来看,成年女性的重疾发生率并不低,甲状腺癌、乳腺癌等都是女性高发的重大疾病。

所以,女性在挑选重疾险的时候,一定要注意这几项的保障是否到位!

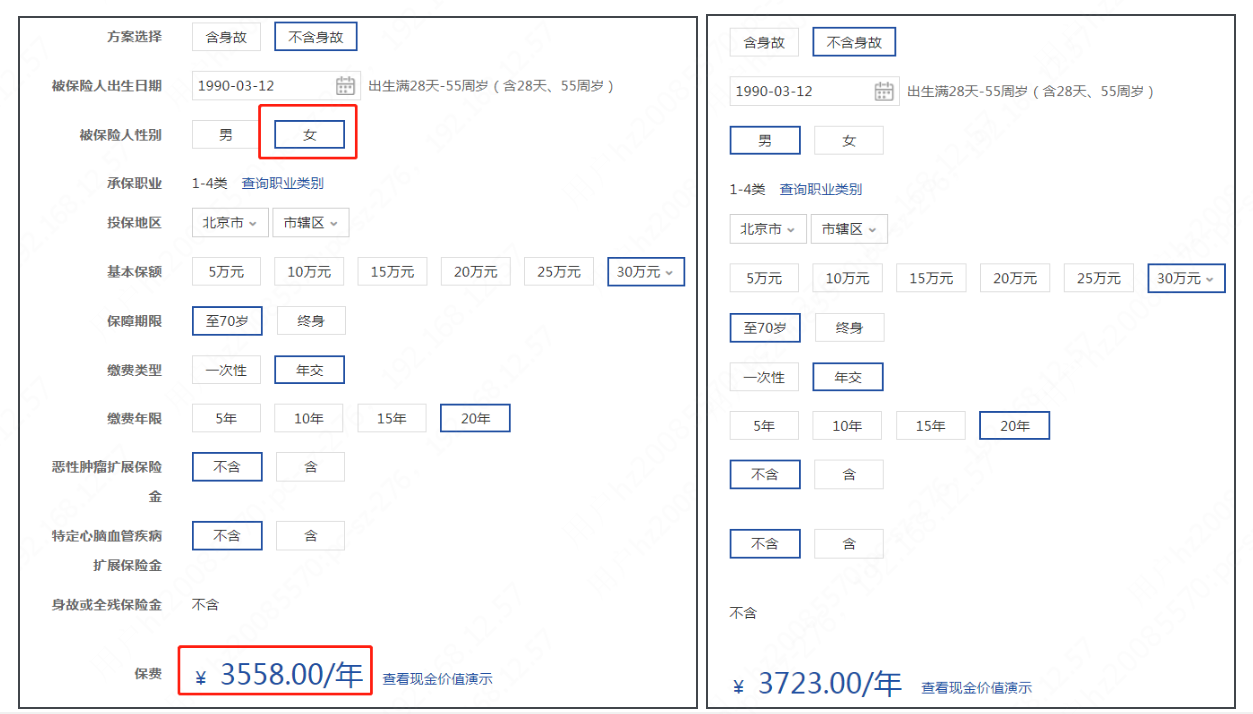

特点2、女性保费比男性便宜——早买早保障!

比如说,同样的产品责任,女性的保费是3558元,男性是3723元。

这个主要是因为男女的疾病经验发生率不一样,男性稍微高一些。而保险产品的保费也是经过精算师严谨核算的。

下面以两个方案为例,给大家讲讲不同年龄段的女性怎么买保险。

符合投保需求的,可以直接抄作业,情况不太一样的,也可以参考配置思路。

20-40岁的女性大多处于事业上升期,在家庭经济构成中扮演着重要的角色。

因此保险配置要兼顾生命和健康以及意外保障,

建议配置【意外险+医疗险+重疾险+定期寿险】,每一种保险的功能都不可替代、不可或缺的,可以有先后顺序,但务必都配置上。

身体健康的年轻女性,选到合适的保险产品还是比较容易的。

【年轻宝妈】配置保险思路总结如下:

1)配置顺序——先配置大人保险,再考虑小孩保险;

2)必备险种——意外+医疗+定寿+重疾险,缺一不可;

3)医疗险——需考虑续保问题;

4)重疾险——保额不低于30万,有60岁前额外赔更好;

5)定期寿险——保额根据家庭负债情况决定

我们以32岁女性为例,每年7000元左右,就能把保障型保险配齐:

对下面产品有疑问,或者想根据自己情况进行配置的,可以直接找大择~

① 意外险:

推荐慧择小蜜蜂2号,至尊版意外身故/伤残高达100万,

而且包含50万元的猝死保险金,在意外险中比较少见,更加适合年轻职场女性。

② 医疗险:

一份百万医疗险,大病住院医疗,合理的花费基本可以报销。

方案里配置的超越保2020,最高可以报销400万保额,社保内外都能100%报销,还支持院外购药。

而且,它保证续保6年。

6年内,就算已经出险理赔过,还能再续保,产品停售也不用担心续保问题。

如果没有出险,它的免赔额还会逐年下降1000元,非常实用。

③ 重疾险:

同样是保疾病的保险,它却和百万医疗险不同,重疾险可以补偿收入损失,应对日常花销等。

至于购买的保额,按现在的医疗条件和费用,

想要在公立医院接受更好的治疗,重疾险额度不低于30万。

如果预算比较充足,可以将保额做到50万甚至更高,

这样才有可能覆盖未来3-5年内因病导致的收入损失。

这里配置的是重疾险爆款产品达尔文5号焕新版,60岁前首次重疾额外赔80%,而且自带晚期恶性肿瘤保障,性价比超高。

④ 定期寿险:

一般来说,寿险是为家庭经济支柱准备的一类保险。

如今,女性在家庭经济中的地位也变得无可替代,也需要配置一份寿险。

定期寿险的保额可以根据家庭的负债情况来确定,一般一线城市建议做到100万以上,有条件的家庭可以把保额做得更高。

这里推荐的定寿产品是瑞泰瑞和2021。

不限制职业,健告宽松,智核可选择疾病数量较多,30多岁的女性,保到60岁,100万的保额,每年仅需600多元。

中老年人买保险,往往可选产品非常少,保费还很贵,

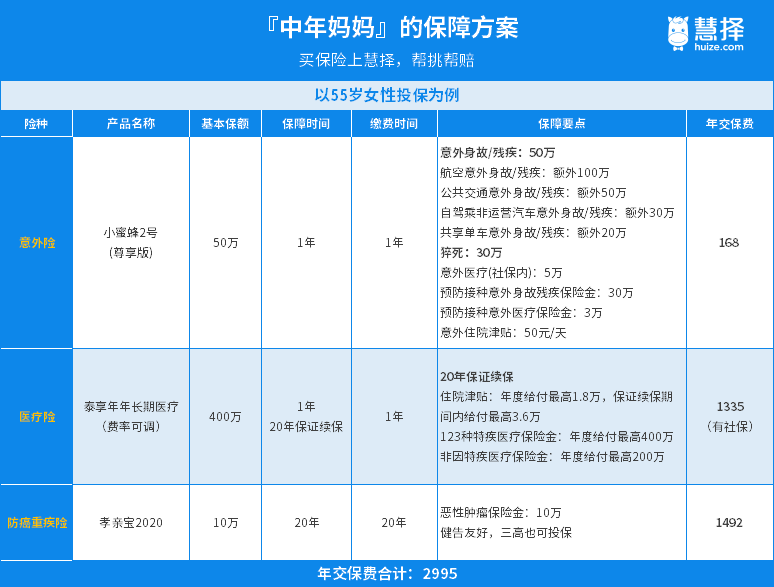

而且还经常遇到保险公司不承保的问题。更加让人两难的是,55-80岁又正是重大疾病最高发的时间段。考虑到性价比,建议给妈妈或者婆婆可以这么搭配:

社保+ 意外险/老人意外险+ 百万医疗险+ 恶性肿瘤疾病保险

给【中年妈妈】配置保险思路:

1)不是家庭支柱,没必要配置定期寿险;

2)意外险价格不高,必备;

3)买不了百万医疗,可以买防癌医疗险;

4)老人买重疾险不划算,不如买防癌险。

以55岁女性为例,每年花3千元,就能获得如下保障:

① 意外险:

意外险最在覆盖意外伤害(身故/伤残)之外,还有意外医疗,

用来报销意外事故造成的医疗费用。

60岁以下,都能买【小蜜蜂2号意外险(尊享版)】

包含了意外身故伤残50万,因特定交通工具造成的意外身故伤残还能额外赔。

此外,5万元的意外医疗,以及意外住院津贴50元/天,非常实用;

每年保费只要168元,性价比很高。

60岁以上的老人,可以考虑购买【孝心安老人意外险】

承保年龄最高至79岁,意外医疗0免赔,住院津贴高达100元/天。

② 百万医疗险:

医疗险是社保的重要补充,只用少量保费就可以买到很高的保额,

建议给妈妈配置一份,如果发生大病治疗,能派上用场。

保证续保期间内不必担心因 年龄增长或身体变差无法续保 的问题,性价比很高。

③ 防癌险:

中老年人买普通重疾险,除了价格昂贵之外,保额也会受限。

有个很好的替代品,就是防癌险,确诊恶性肿瘤,一次性赔付一笔保险金。

这个方案里配置的是【孝亲宝老年恶性肿瘤疾病保险(2020 版)】

投保条件较为友好,最高75岁可投,三高人群也可以入手~

再次提醒哦~买保险没有“万能公式”,记得按需配置。

每个人都有自己的侧重点和需求,有了清晰的配置思路,也方便你跟保险顾问沟通。

基于你的需求和健康状况下,顾问会定制专属保险方案。

不管是投保前的疑问、健康告知、条款解读,还是投保后的保单管理、协助理赔等等,都会给到专业建议和更及时的帮助。

如果你正在考虑配置保险,不妨来问问你的专属保险顾问~

相关推荐