说起保险公司,大家熟悉的是平安、国寿,要么就是人保、太平、太平洋、泰康、新华。

但其实,我们扒了下中保协上的数据,发现我国有91家人身险公司,87家财产险公司,14家再保险公司。

那叫一个保险公司争鸣、保险产品齐放!

市场就这么大,做生意的人多了,自然就“卷”起来了。

好产品辈出,比如人见人夸的光明一生(慧选版)年金险。

正好前不久,不少保险公司披露了2023年一季度偿付能力报告,我们趁机跟大家扒扒光明慧选背后的保险公司——光大永明人寿。

赶紧往下看!

判断一家保险公司是否靠谱,脱离数据直接给结论,就是耍流氓!

所以我们深度扒了数据。

1. 看公司背景

光大永明成立于2002年,注册资本54亿。

背后的大股东是中国光大集团。

光大集团是一个大型金融控股集团,业务覆盖银行、证券、保险、基金、信托、期货、租赁、投资、文旅、医药等,2022年名列《财富》世界500强。

(图源:爱企查)

光大永明的经营布局挺广,目前已在全国开设24家省级分公司、140+家经营机构。

2. 看保费收入

我们拉取了光大永明近6年的数据。

发现这家保司的保费收入,每年都在涨。

2018年,保费突破百亿;到2022年,保费收入已经达到171亿。

(信息来源:光大永明官网)

3. 看偿付能力

国金局(之前叫银保监会)对保险公司的监管分三块:

☑市场行为

☑公司治理

☑偿付能力

前两个自有国金局操心,我们直接看最后一项——偿付能力。

偿付能力,就是保险公司承担所有到期债务和未来责任的财务支付能力。

说人话,就是出险了,保险公司有没有钱理赔?能不能及时理赔?

所以,偿付能力不能太低,否则会影响理赔。

但偿付能力过高也不一定就是好事儿。

要么是保险公司刚开不久,要么是保险公司的资本运作能力不够牛。

太低不行,太高也不行,偿付能力到底怎样才靠谱?

国金局早就划定了合格线:

核心偿付能力充足率不低于50%;

综合偿付能力充足率不低于100%;

风险综合评级在B以上。

带着这个标准,我们看一下光大永明人寿的偿付能力表现。

有对比,更直观。

我们把光大永明人寿和老七家(人保寿险、中国人寿、太平人寿、太平洋人寿、平安人寿、泰康养老、新华人寿)做了pk。

(1)核心偿付能力充足率

核心偿付能力充足率=核心资本/最低资本

核心资本,是保险公司的高流动性资本,比如现金、存款;

最低资本,是监管要求保险公司必须得有的资本。

核心偿付能力充值率,可以衡量保险理赔资金储备是否足够。

光大永明人寿核心偿付能力充足率为78.49%,第一关达标✅。

(信息来源:保险公司官网)

(2)综合偿付能力充足率

综合偿付能力充足率=实际资本/最低资本。

实际资本,就是保险公司拥有的所有资本。

综合偿付能力充足率,可以看出保险公司资本的总体充足状况。

光大永明的综合偿付能力充足率为146.09%,第二关达标✅。

(信息来源:保险公司官网)

(3)风险综合评级

这个指标综合了可量化风险+难以量化风险,用来全面评价保险公司的总体偿付能力风险水平。

可以理解为监管给保险公司打了个综合分。

光大永明的风险评级为BB,第三关达标✅。

(信息来源:保险公司官网)

光大永明的偿付能力达标,我们再接着扒一下盈利能力。

4. 看盈利能力

我们重点看净资产收益率。

净资产收益率=净利润/平均净资产×100%

这个指标能体现自有资本赚取净收益的能力。

看看光大永明的数据。

去年四季度,净资产收益率是负的,看得大家心头一紧!

去年亏损的保险公司不少,原因主要有二:

投资收益不佳。去年的投资环境不太好,股债双杀,大家都懂…

保费收入承压。大家花钱谨慎,买保险也更谨慎。

好在今年一季度,光大永明迅速扭亏为盈。

(信息来源:保险公司官网)

扒完了光大永明保险公司,我们再来看看它的保险产品。

这里重点聊它家最火的一款——光明慧选年金险。

光明慧选年金险,值得买吗?

(提醒:2023年7月1日(含)后投保的保单最大投保年龄降为45周岁(含))

光明慧选有4个亮点:

1、不怕钱没领几年,人就走了

身边有朋友想规划养老金,又担心身体不争气、刚开始领钱就去世了,这买卖也太划算了。

针对这种担忧,直接给她推荐了光明慧选。

因为这款年金险能保证领取20年。

开始领钱的20年内,就算人去世了,也会把20年内该领、还没领的钱打给你的家人。

比如张三给自己买了光明慧选,60岁开始领钱,每年领3万。

没想到他63岁时,刚领完钱就突发脑溢血去世了。

保险公司算了算,把3万×20年-3万×4年=48万,打到张三家人的账户上。

2、不用盯盘,到期自动领钱

无论选择保终身还是保20年,都是到了指定年龄开始领钱。

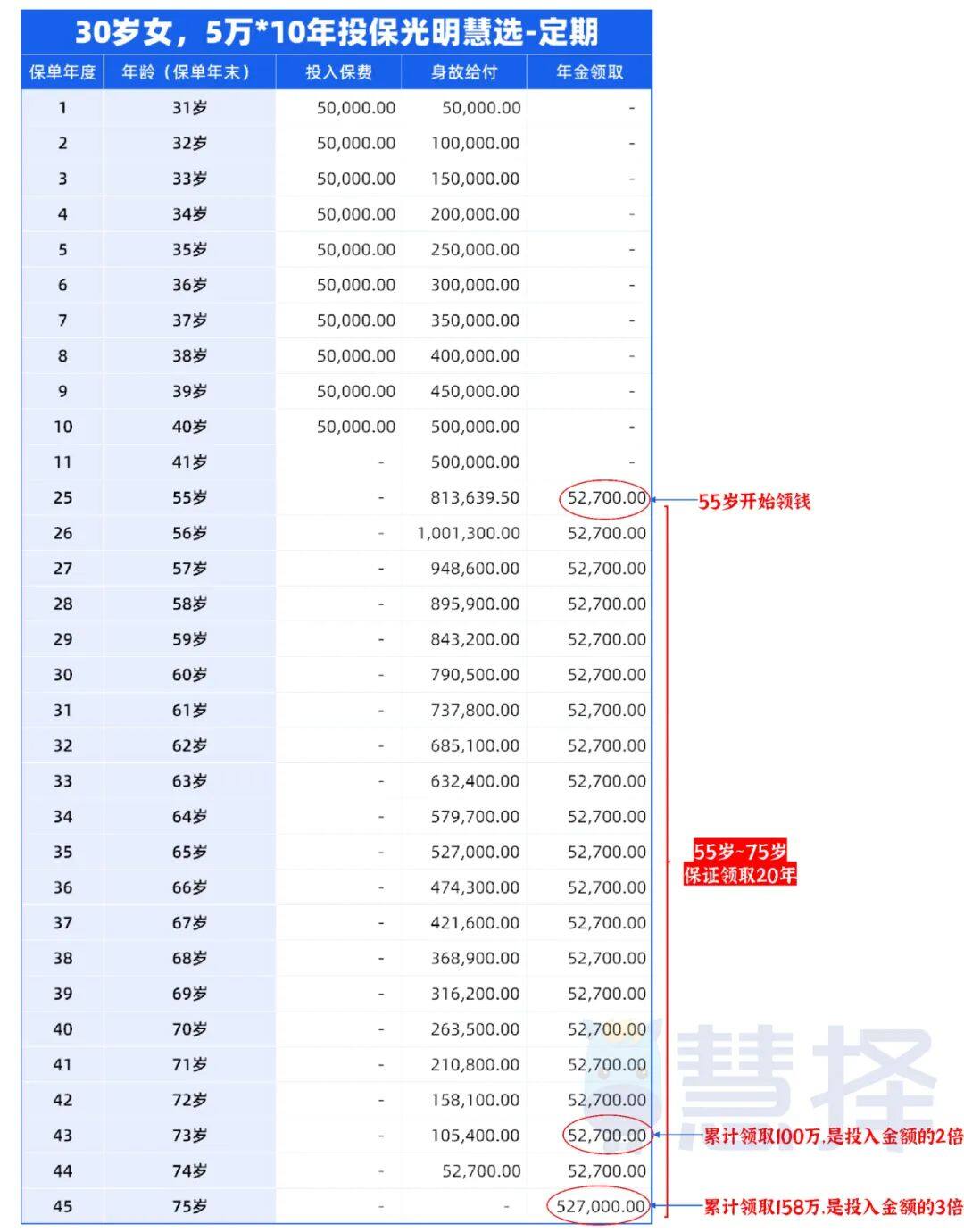

比如30岁的东北马莉给自己买光明慧选,每年交5万,交10年:

① 如果选保20年的版本

55岁开始,每年领5.27万;

领到73岁,累计领取100万,是投入金额的2倍;

到75岁那年,一次性领52.7万,累计领取158万,是投入金额的3倍,保单结束~

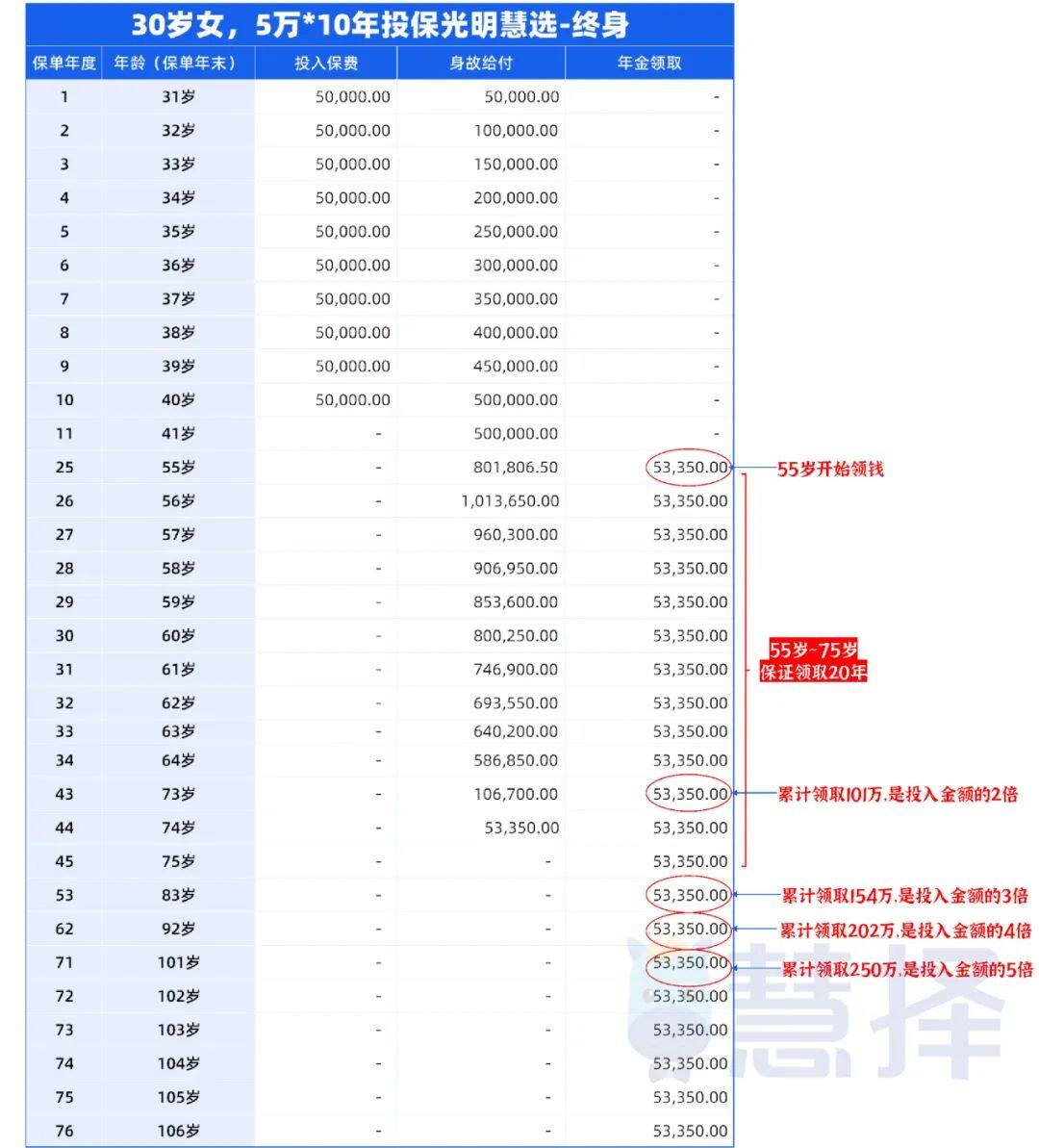

② 如果选择保终身的版本

55岁开始领钱,每年领5.3万,领到73岁,累计领了101万,是投入金额的2倍;

到83岁,累计领了154万,是投入金额的3倍;

92岁,累计领了202万,是投入金额的4倍;

真正实现活到老,领到老。

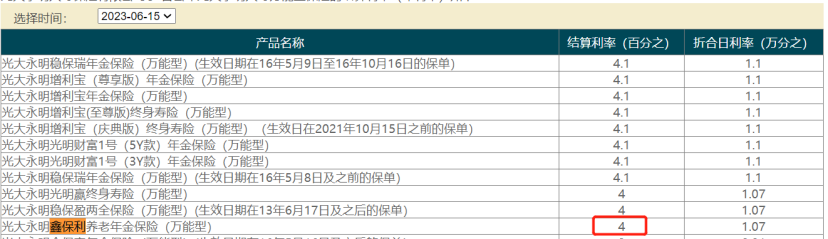

3、可以钱生钱

光明慧选能关联「鑫保利」万能账户。

万能账户有点像余额宝,把钱转进去能生利息。

不同的是,余额宝的利率不固定,遥想2014年的6.78%,再看看现在的,哎。

(图源:支付宝)

而万能账户呢,有保底利率。

像光明慧选可附加的鑫保利万能账户,保底利率有3%。

也就是说,保险公司最少要给到你3%的利率。

而实际结算利率,是有可能高于保底利率的。

我们查了下,目前的结算利率是4%。

(图源:光大永明人寿)

4、可享受更好的养老环境

投保光明慧选年金险,单张保费总保费≥30万,就能享受旅居养老服务。

前面说了,光大永明的大股东是光大集团。

光大集团旗下有个专门搞养老产品的子公司——光大养老。

光明慧选对接的,就是这家子公司的养老社区。

不得不说,自己家运营的养老社区,质量是真高。

看了下光大养老社区的画风,主打一个温馨舒适~

(图源:光大永明人寿安心养老计划客户权益手册)

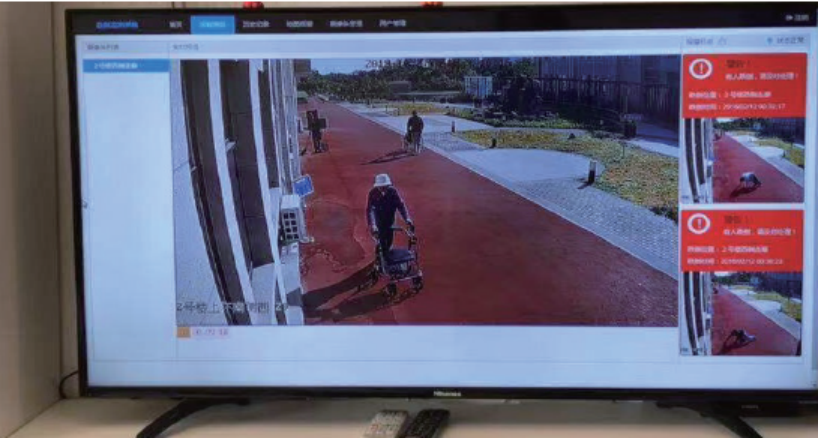

除了住得舒服,更关键是住得安全!

睡的是智能床垫,实时监测睡眠状态及健康状态:

(图源:光大永明人寿安心养老计划客户权益手册)

都知道老人最怕摔跤。

所以光大养老社区在重点公共区域动了点“心眼”,用视频AI技术及时监测老人是否跌倒:

(图源:光大永明人寿安心养老计划客户权益手册)

住得安全舒适还不够,光大养老社区还怕你太无聊。

它专门开设了老年大学,定期开展音乐、舞蹈、绘画等课程,还设置了棋牌室、羽毛球场等。

住在里面不开心,就算它输。

(图源:光大永明人寿安心养老计划客户权益手册)

总的来看,光大永明人寿这家保险公司,无论是公司背景、保费收入、偿付能力、盈利能力,都挺靠谱。

而光明慧选这款年金险,追求专款专用、终身可领钱,值得入手。

想更详细了解产品,或者想根据自身情况挑选财富型保险?预约慧择保险咨询顾问为您一对一解答。