前阵子,我在微博刷到了一条很特别的话题:提前退休。

每天都在勤勤恳恳搬砖的社畜,一看到“退休”两字,两眼就亮了,更何况是提前?

不知道你心不心动,我可是点进去看了好几遍,才发现和自己关系不大……

来源:微博截图

这次的提前退休,针对的主要是已经工作了一定年限的职工。

具体在这就不多说了,如果感兴趣大家可以去查一下。

那我为什么提这个话题呢?

因为一提到退休,就不能不提一下退休金。

现在物价涨得肉疼,楼下的猪肉越来越贵了。

如果退休只剩下社保那点微薄的养老金,可能还不如继续搬砖。

所以,趁现在我们还没退休,得为以后的养老生活做点准备了。

而作为一个保险从业者,我能为大家做的就是推荐靠谱的“攒钱工具”,而且必须是优中选优。

01

财富智赢怎么样

财富智赢的亮点很是突出:10年即可领完年金。

具体的产品形态在这里就不多说了,感兴趣的可以看看这篇 重磅新品 | 太平财富智赢年金险,满期快、增值强、资金活!

这里主要想强调的是它最大的一个特色:可搭配万能账户。

很多人领完年金还没到退休的年龄,重新投资的话还得费心费力。

如果直接有个让资金二次增值的法子,就很方便了。

而搭配万能账户,就是那么个法子。

02

万能账户是什么

我们先来看一下财富智赢搭配的万能账户的形态:

这个表格看不懂没关系,主要只是给大家看一下搭配万能账户收取的相关费用。

那这个万能账户是如何运作的呢?

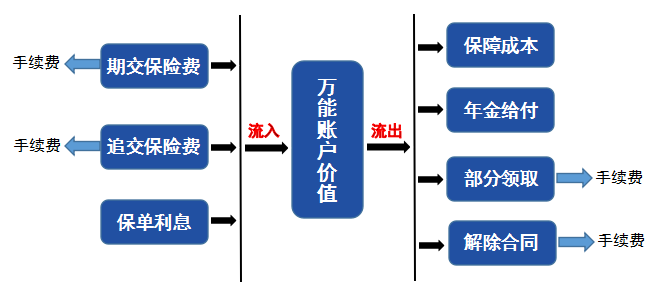

我们可以用下面这张图来辅助理解:

容易看到,使用万能账户就是放入资金-增值-取出资金的过程。

我们根据上图的几个点分别来看:

1、期交保险费与追交保险费

财富智赢的万能账户,会对转入资金收取一定的手续费,转入的年金为1%,追加的资金为3%。

但这个手续费,保险公司会每隔5年,把你前5年转入资金的1%,按“持续奖励”的形式给回你。

那为什么追加保险费的手续费,没有全部给回来呢?

因为这个万能账户,就相当于你请的一个“财富管家”,如果打理额外资金的话,就需要支付一定的雇佣费用。

除了你按时转入的年金,你有其他理财的资金,全都可以转入万能账户,让保险公司为你投资,进行二次增值。

财富智赢的万能账户,最低保证利率是2.5%,所以你投入的钱,可以保证最低收益。

而具体收益多少,与保险公司的投资能力有关。

太平人寿作为一个有国资背景,手里还有不少收益稳健的大型投资项目的公司,投资能力还是很稳健的。

就以往的结算利率来看,可搭配的荣耀金账户和荣耀钻账户,前者的历史结算利率为4.5%,后者则是5%。

来源:太平官网截图(每月更新一次)

所以说,在我看来,支付这个雇佣费用还是很划算的。

因为你买基金、股票,也会收取一定的手续费,但这并不能保证你的收益,还有可能下一秒就迎接市场的暴击。

对于大部分普通人来说,很难找到一个和万能账户媲美的即时结算账户。

需要注意的是,这两个账户搭配的条件如下:

搭配什么账户,就看我们买的年金保额多少,如果赶在10月份前买,门槛就会低一些~

2、部分领取和解除合同

如果只是按约定转入未领取的年金,部分领取和解除合同的手续费,是可以忽略不计的。

因为在年金主险转入的第一笔钱时,保单已经生效5年了,但第6年后就不需要手续费了。

03

一个移动的加油站

搭配万能账户,除了实现领取年金的二次增值,还可以让这个“财富管家”为你打理更多的资金。

这个优点,可以说是我们准备退休金的路上,一个移动的加油站。

如果这期间有资金需求,除了可以提取万能账户的价值,也进行保单贷款,十分灵活。

顺便提一句,如果总保费超过200万,可以申请入住太平的高端养老社区哦,具体可以看这篇 太平乐享家 | 交200万才能住的养老院长啥样?

写在最后

以后的退休门槛,还不知道会如何变化。

万一提前退休了,有一笔商业养老金作为补充,底气也会更足一些。

当然,如果口袋里的钱足够支持我们过上不错的养老生活,提前退休也未尝不可。

希望大家早日做好规划,实现退休自由~