最近我发现一个特有意思的事儿,

凡是问百万医疗险的老铁,都得追问一句:“能保证续保吗?”

关键是我解释了半天后,很多人通常会甩下一句

“害~其实我也搞不懂,只要能续保就可以了!”

在“保证续保”这个功能上,所有医疗险都在暗戳戳地使劲:

“可连续续保至80岁”

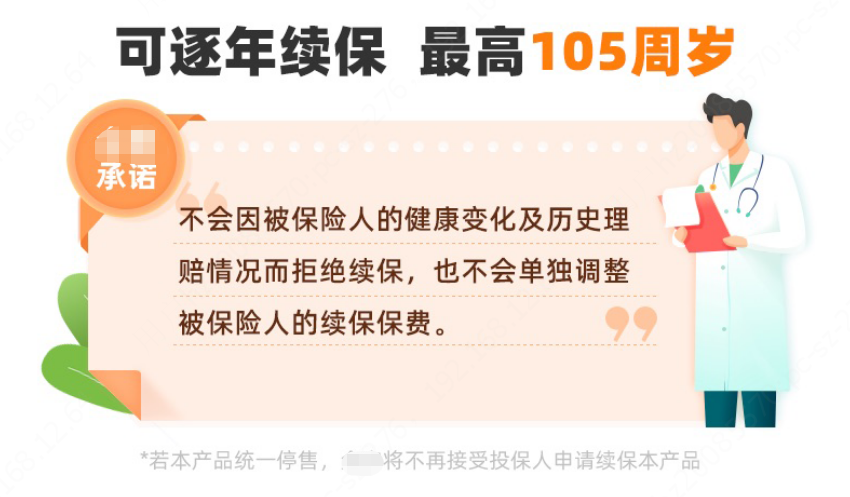

“可逐年续保,最高到105岁”

“终身保证续保”

瞧瞧,一个比一个持久。

这时我就要残忍戳穿了:这些很可能都是“空头支票”!

只要合同上不写“保证续保”四个,都是耍流氓。

大家都希望可以有持续、靠谱的医疗保障,

但我们一定得弄明白续保的真实情况,才能不被套路。

我总结了关于续保,你最关心的3个问题,我们一个个来看。

能信!前提是你确认它是真的“保证续保”。

怎样鉴别真假呢?看3点:

1)保证期满后可投保

2)保险条款不变

3)费率不变,即使是理赔过的病症也能继续承保

掐指一算,能3点都做到的医疗险真的可以说是“稀缺”。

逐个排坑,大多数都只能做到1-2点。

拿续保时间长的平安长期医疗险和支付宝好医保来说。

平安长期医疗险——能续保20年,但在产品名就明确了(费率可调)。

支付宝好医保——承诺6年“保证续保”,但“连续投保”条款上会将理赔过的病症列为既往症,新保单不但会有除外责任,费率也可能相应增加。

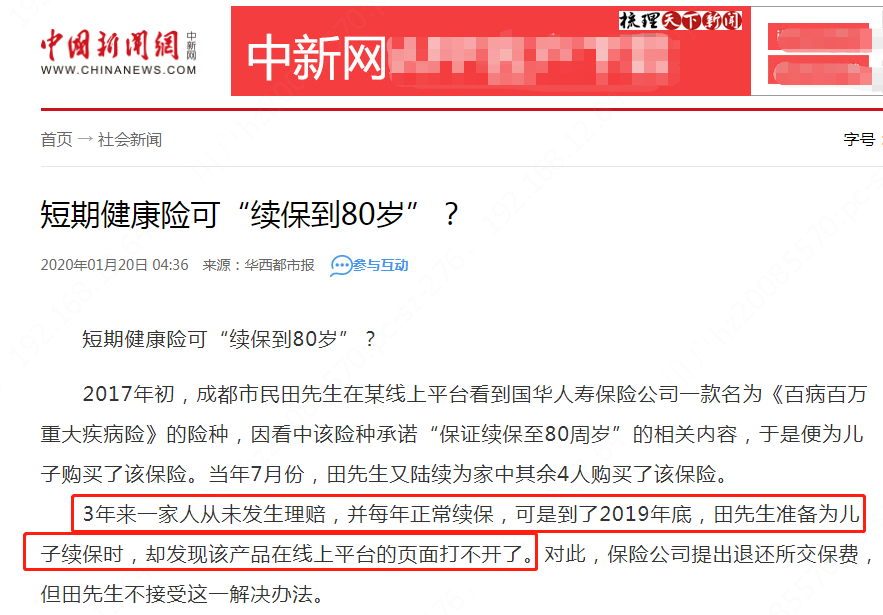

如果赔付率过高,保险公司说不准就停售了。

停售后,过了续保期,一样面临保障中断的情况。这样的事情也真的发生过:

u1s1,要想保得久,又想价格不变,哪个公司会去做这种傻事?

你想想:

年龄越大,健康风险也越高,理赔的概率和成本也会上升;

还有医疗技术也在不断进步,有进步虽然是个好事儿,但先进的治疗手段它更“烧钱”啊;

再考虑到通货膨胀造成货币贬值的问题......

风险太高,说不准就赔穿了。

连银保监会都觉得风险太大,轻易不允许“短期险保证续保”。当然这里有个例外就是——税优健康险(下文会说到)

作为国家公共福利的医保,费率也会因为医疗通胀风险而上涨呢!

(1)真“保证续保”的——税优健康险

税优健康险,它是一款强政策性健康险。

市面上很多,这里不逐一点评。一些产品就在合同中有约定:

非常明确写了“保证续保”,但多数税优健康险只保障到法定退休年龄。

划重点:保证续保,但不是终身保证续保。

在最最需要保障的年龄停止服务,有点遗憾。

根据社保部门的统计,65%以上的医保费用支出,是用在25%的退休参保人员身上的......

它的“续保”条款里,也默默给自己留了条后路:

“保险公司每年可根据银保监会相关规定,决定是否变更保险产品,但需经银保监会审批。”

就是说,银保监会只要点了头,费率和产品责任也可以变咯......

那还值得买么?值。

因为它有规定:不得因被保人既往病史拒保。

对于有较严重既往症的人来说,这可是天大的好消息。

但可能得多拉几个人拼个单,因为税优健康险多为团险,少部分可以个人投保。

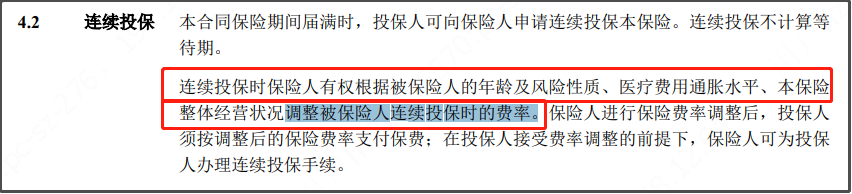

(2)一定期限内“保证续保”——“定心丸”乐享一生

银保监会发布的《健康管理办法》中对“长期健康保险”的规定是:

“保险期间超过一年或者保险期间虽不超过一年但含有保证续保条款的健康保险。”

市场上符合要求的除了“长期医疗险”,还有“1年期产品+N年保证续保期间”形态的产品。

比如说,5年期的“定心丸”乐享一生百万医疗险。

根据条款,5年内将按约定的费率及责任承担保障,不用担心产品涨价或停售。

等5年合同期满时,若申请续保,无等待期、不用再健康告知。

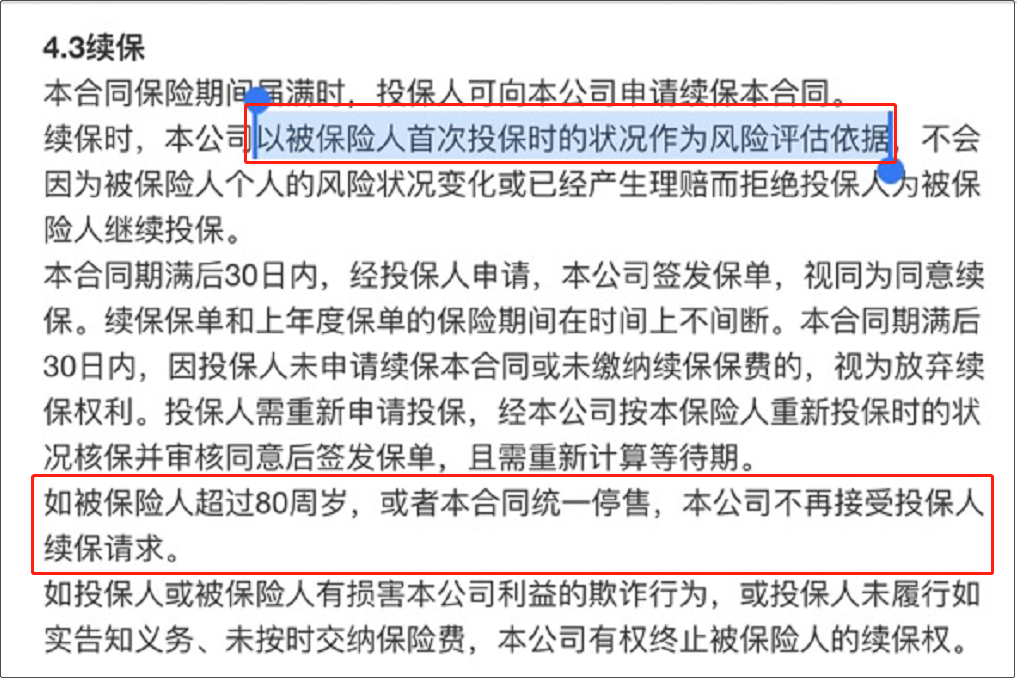

但如果被保人超过80周岁,或本合同统一停售,则不再接受续保。

对了,一开始提到的支付宝好医保6年为一续,跟“定心丸”还有所不同。

有朋友之前留言问我:“为什么我买的好医保,第二年要交的保费比第一年要多?”

那是因为:“好医保”虽然不会大幅改价,但它也是按照合同约定的费率表进行,不同的年龄收取的保费不一样。年纪越大,费率越高。

而“定心丸”医疗险,每年交的保费一致。

虽然好医保6年期的续保时间长一丢丢,比“定心丸”多个1年,但也不能完全“打败”!

从整体费率上来看,“定心丸”还是有优势的。

(3)可连续投保,既不保证费率,停售也不可续——尊享e生2021

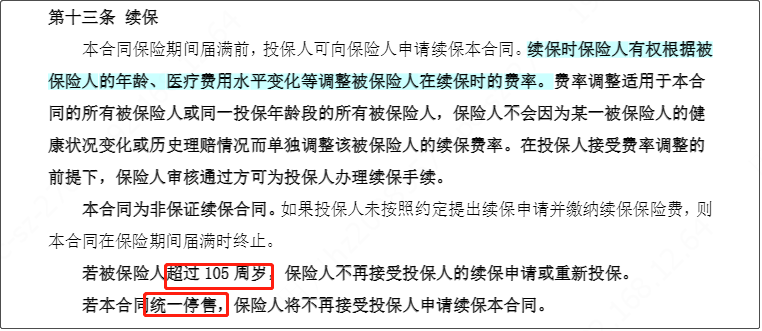

这是目前百万医疗最常见的续保条款,

基本上都写着“不因被保人健康状况变化或历史理赔记录而拒绝续保。”

但都给自己留了条后路,保留了“续保时保险人有权根据被保险人的年龄、医疗费用水平变化等调整被保险人在续保时的费率。”

也很明确的说明了什么情况不能续保:

超过续保年龄,比如105周岁

产品停售

最早的尊享e生,超过续保年纪规定是80岁,

现在调整为105岁,算是一个小小进步。人均寿命提高,产品与时俱进嘛。

除了续保条件,在其他保障上也做了不少升级。

(4)最后还有什么都不保证的——永安乐健一生

一般中高端医疗险是这样的情况:

即不保证费率,也不保证产品责任,更不保证能继续投保。

等你准备续保时,有可能涨价了,也有可能拒保。

比如,永安乐健一生,就明确了将对每一个被保险人进行费率调整。

以上就是4种常见的续保情况。

这里并没有针对哪一款产品,只是就合同上的约定,就事论事,部分躺枪的别激动啊~

前面也说了,很少有公司敢轻易把“一辈子保证续保”写在百万医疗险合同上,分分钟赔穿的风险,谁写谁扛。

像有的产品,续保不用再审核、不需要重新健告,

还不会因为之前住院理赔过或者得了病而拒绝投保人,

更不会针对个人单独涨价,已经很有爱了!

“保证续保”是个伪命题,没有必要陷入太细节的比较中,

本来就没有完美的产品,挑选适合自己的才最重要。

最后,也分享3条我自己挑选医疗险的小Tips:

① 看保障责任和性价比;

② 选择续保条件更有利的:可续保条件优先考虑;

③ 关注下保险公司的实力、产品销量、口碑等重要信息。

保证续保说完啦,希望你可以pick到自己心仪的医疗险。

花点小钱保障自己,同时也过好自己的小日子吧~