99%家长都容易陷进去的保险误区,今天一次跟你讲清楚。

有了孩子之后,我们会开始特别重视保障,也很清楚保险的一大特性:

越早给孩子买保险,越便宜!

为了给孩子买到保障好、又实惠的保险,家长们下足了功夫。

可就算收藏了很多张孩子保险攻略、方案的截图,真到要买的时候反而下不了手!

我采访了很多新手爸妈,却发现他们经常在最基础的问题上犯糊涂。

1

给孩子买保险,这5点一定要清楚

我总结了5大给孩子购买保险的原则,

建议你收藏起来,避免买保险花冤枉钱。

原则一:孩子最大的保障是父母,其次才是保险。

原则二:给孩子保险不是越贵越好!家庭总保费控制在收入的5-10%左右。

原则三:保险要注意不同险种搭配、长短保障期结合。

原则四:保险对比三要素:保障的“范围、时间、金额”,最后再看保费是否合理。

原则五:一定一定要知道保险保什么,什么情况下能理赔。

如果你买的保险符合上面的原则,每年都能帮你省下不少钱。

已经买过的保险,也可以根据这几点判断优劣哦~~

要把每个家长逼成“保险专家”,实在是太为难了!

你只需掌握关键的要点,找到可信任的保险专业人士,就能给孩子挑到好保险啦~~

2

新手爸妈,如何给孩子挑对重疾险

给孩子保障必备的就是少儿医保,医疗险、重疾险、意外险。

重疾险因为缴费时间长,赔付金额更高,家长们一定要谨慎决策。具体怎么看呢?

重疾险,重疾险,保重大疾病是第一要务。

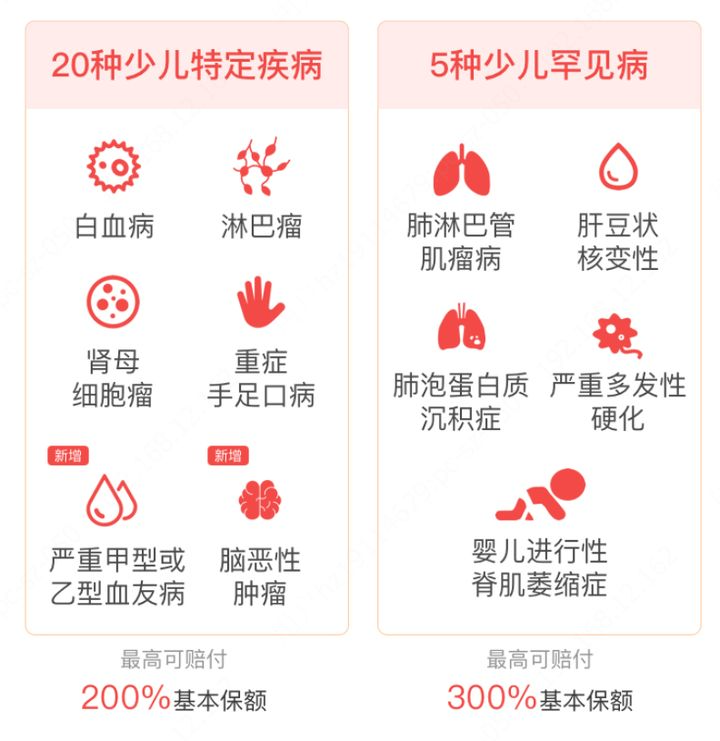

给孩子的重疾险,还得考虑少儿特定疾病、少儿罕见疾病的保障。

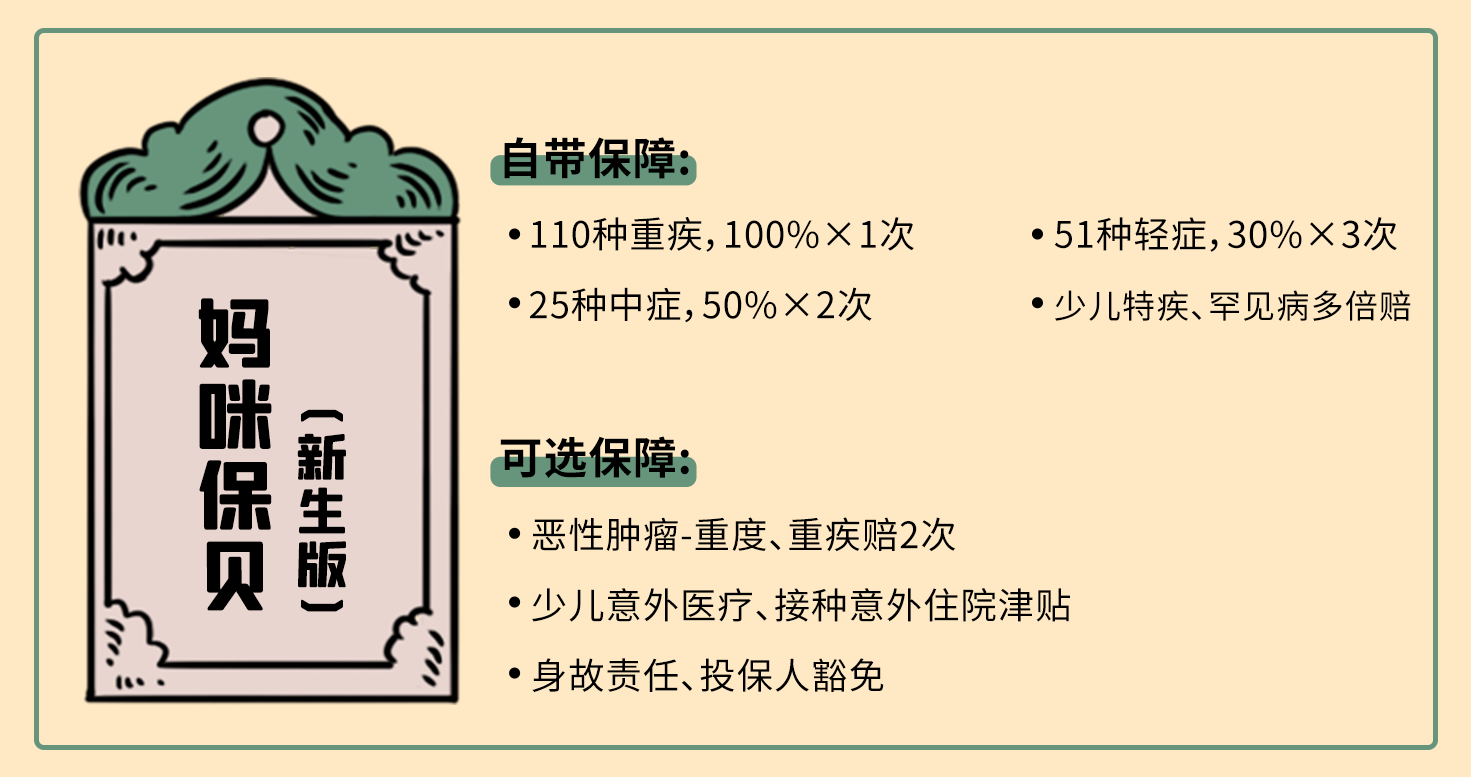

在这一项重点的保障责任上呢,不得不提的就是【妈咪保贝新生版】少儿重疾险。

其他少儿重疾险要么保障没它全,要么贵太多。

【妈咪保贝新生版】值得入手吗?

我们仔细看看这款“网红”少儿重疾险的保障责任:

妈咪保贝新生版,有3大优势:

1、轻症、中症、重疾基础保障全

重疾险,重疾保障是核心,但真正到重大疾病的相对比较少。

所以保险公司把情况稍微好一点,

但也需要大笔费用医治的轻症、中症也加进了保障范围。

具体保什么,赔多少呢?

重疾保110种,赔100%保额,可选2次赔

中症保25种,赔2次,每次50%保额(50万保额,每次赔25万)

轻症保51种,赔3次,每次30%保额(50万保额,每次赔15万)

2、自带“少儿特疾、罕见病”多倍赔

除了基本的保障,少儿重疾险一定要看的就是少儿高发的疾病保障。

其他重疾险,把少儿特定疾病、少儿罕见病多次赔作为“可选责任”。

也就是你选就有,不选就没有。

妈咪保贝新生版也特别实在,直接加到了主保险条款里面。

20种少儿特疾,赔2倍(50万保额,可以赔100万)

5种罕见病,赔3倍(50万保额,可以赔150万)

像白血病、血友病、脑恶性肿瘤等等,都可以保障到位!

我自己的朋友就是冲着这个责任,给宝宝选了妈咪保贝新生版。

3、可选责任非常丰富

可选责任1:【重疾二次赔付】

这项责任还涉及到疾病是否分组的情况。

妈咪保贝新生版是不分组的二次赔,赔付条件对我们更有利。

可选责任2:【癌症二次赔付】

这项责任主要是考虑到癌症复发的概率不低,得了癌症很难再有其他保险保障。

保障的是得了癌症,间隔3年后,如果再次确诊癌症,赔100%保额。(相当于买了2份)

可选责任3:【少儿意外保障】

意外住院,社保范围内,0免赔100%报销;

接种疫苗住院,可获得200元/天津贴补偿(仅限25岁前)。

怎么投保更占优势呢?

① 50万保额+保30年+交20年+身故赔保费

0岁,男孩605元/年,女孩645元/年,适合预算少的父母。

② 保额50万+保终身+交30年+身故赔保费+重疾二次赔+癌症二次赔

0岁,男孩2590元/年,女孩2540元/年。保障更全,一步到位,适合预算更多的父母。

3

为什么我买的保险,孩子生病了不赔?

买保险,理赔是家长的一大“心病”。

前不久,深圳有一位赵妈妈就因为孩子保险的事,特别闹心!

上个月,孩子不小心得了急性肺炎,住院一个多星期。

当时医保报销完之后,还需要自费5600块,本来还想着,自己年前刚给孩子买了保险,现在能用上了。结果,一万多一年的保险,一个也报销不了。

赵妈妈又生气、有失落,直到保险公司跟她解释,赵妈妈才搞清楚自己买的是保大病的重疾险,像肺炎这种没有到轻症程度的小病,不在理赔范围。

如果是给孩子买了百万医疗险或者小额门诊险,可以进行报销。

这也提醒我们:保险,是特定的保障,不同的险种功能不可替代!

想要买到出了事用得上的保险,还得在保险的基本问题上下点功夫。

如果你没有太多的时间和精力从头学起,你也可以直接咨询你的专属顾问。

写在最后

因为工作的关系,平时接触到不少孩子出险的案例。

我深刻地感觉到:一般家庭比富裕家庭更需要保险保障。

一般家庭碰到孩子生大病,要么卖房卖车、找亲戚朋友筹钱;要么虽然自己没钱,但父母、兄弟姐妹总有赚到钱的。用这种“互助”的方式来转移大病的风险,难免低头求人,一贫如洗。

这个时候,重疾险就是一种很好的转移大病风险的工具!!

希望以上内容,能帮你更好地认识重疾险,未雨绸缪~