兄弟,你这么想真的很危险呀,就算有“两年不抗辩条款”在,也保不了你!

为啥花钱买保障个提心吊胆呢?好好做健康告知,不香吗!

1

带病投保为何不赔?

① 对其他投保人不公平

要是一个大概率会得重病的人跟你买了同一份保险,你们每年同样是一万块,但最后只有他理赔的。想想是不是有点亏,相当于你把他得病的风险给分摊了。

所以,保险公司在投保前给每个人搞了一个“健康问卷”,问到的都需要告诉保险公司,从而做出除外承保、加费承保、拒保的决定。

带病投保,就是刻意隐瞒,对其他买了这款保险的人就不公平了。

② 故意隐瞒,法院也支持不赔

“知情不报”真的后果很严重!

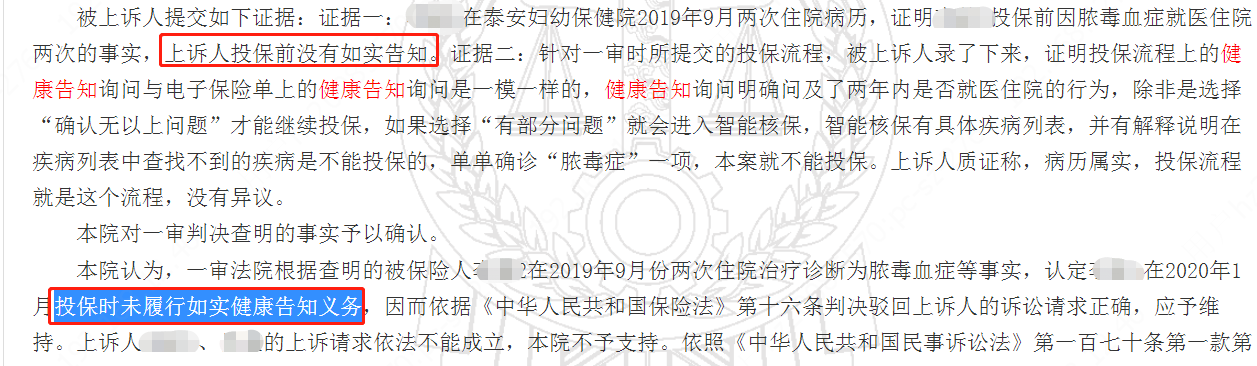

2021年刚出炉的一个法院判决书里面,这位朋友之前有住过两次院,而且明确知道健康告知询问的内容,却没有告知。

保险公司按条款作出拒赔,法院也是支持的。

来源:中国裁判文书网判例截图 案号(2021)鲁09民终1734号

比较懂保险的朋友就会问了,不是过了两年,不告知也没关系吗?

保险法里“两年不可抗辩”条款,是建立在诚信原则上,而且是仅限于保单有效性的争议。

可以隐瞒,保险合同都是无效的,也就不存在这个条款的保护了。

保险法第十六条也对如实告知作出了明确说明:

故意不如实告知的,不赔且不退还保费;

因重大过失未如实告知的,不赔但会退还保费。

所以,千万别一时侥幸,买到一份保障不了的保险。

如果是已经买好了发现之前忘记告知的,可以走“补充告知”。

有朋友就好奇了,保险公司真有这么牛,啥都能查到吗?

——不瞒你说,还真挺能查的!

2

保险公司真的什么都能查到吗?

一般接到报案之后呢,保险公司会先看资料齐不齐。

然后核实一下资料的真实性,你还别说还真有涂涂改改、伪造想要蒙混过关的。

我们在新闻里也看到不少骗保的事情了,所以保险公司会再深入调查。

保险公司有多“神通广大”能每个案件做到详尽、缜密的呢?

毕竟运作起来,要处理的事情只多不少。

人身健康险一般就调查你的既往病史,有以下几个方式:

1)通过社保或新农合查询就诊记录

今年医保改革的意见征集稿发布出来,未来医保也可以给家人刷了。

但是,也是会分账户的。所以,疼哥提醒各位朋友医保卡最好别代刷。

特别是高血压、糖尿病这种的,很容易当成个人的既往病史。

2)调查医院的就诊记录

保险公司会根据病历信息、主诉(病历的内容)、病史记载、治疗状况,以及医嘱护理等情况综合分析你在投保前是否健康。

3)通过身份证在所有同行之间检索过往理赔记录

表面上,各家保险公司打得火热,但保险行业还比较特殊。

各家保险公司也需要“通通气”,只有精诚团结才能覆盖到所有的信息盲区。

在信息共享和理赔调查上,绝对是友谊第一、竞争第二的。

4)杀手锏:启动调查公司或侦探机构

在巨大的保额面前,免不了有人走弯路。

什么杀妻骗保、借尸骗保、诈死骗保、自残骗保的,新闻报道也看到过不少。

收到比较复杂、难以核实的案件,保险公司就会启动深入的调查。

有时还会配合jc叔叔,一起办案。

当然,保险公司这么做的目的不是为了少赔或不赔,一切以事实为准嘛。

看各保险公司披露的数据来看,几乎所有的保险公司,获赔率都在97%以上。

3

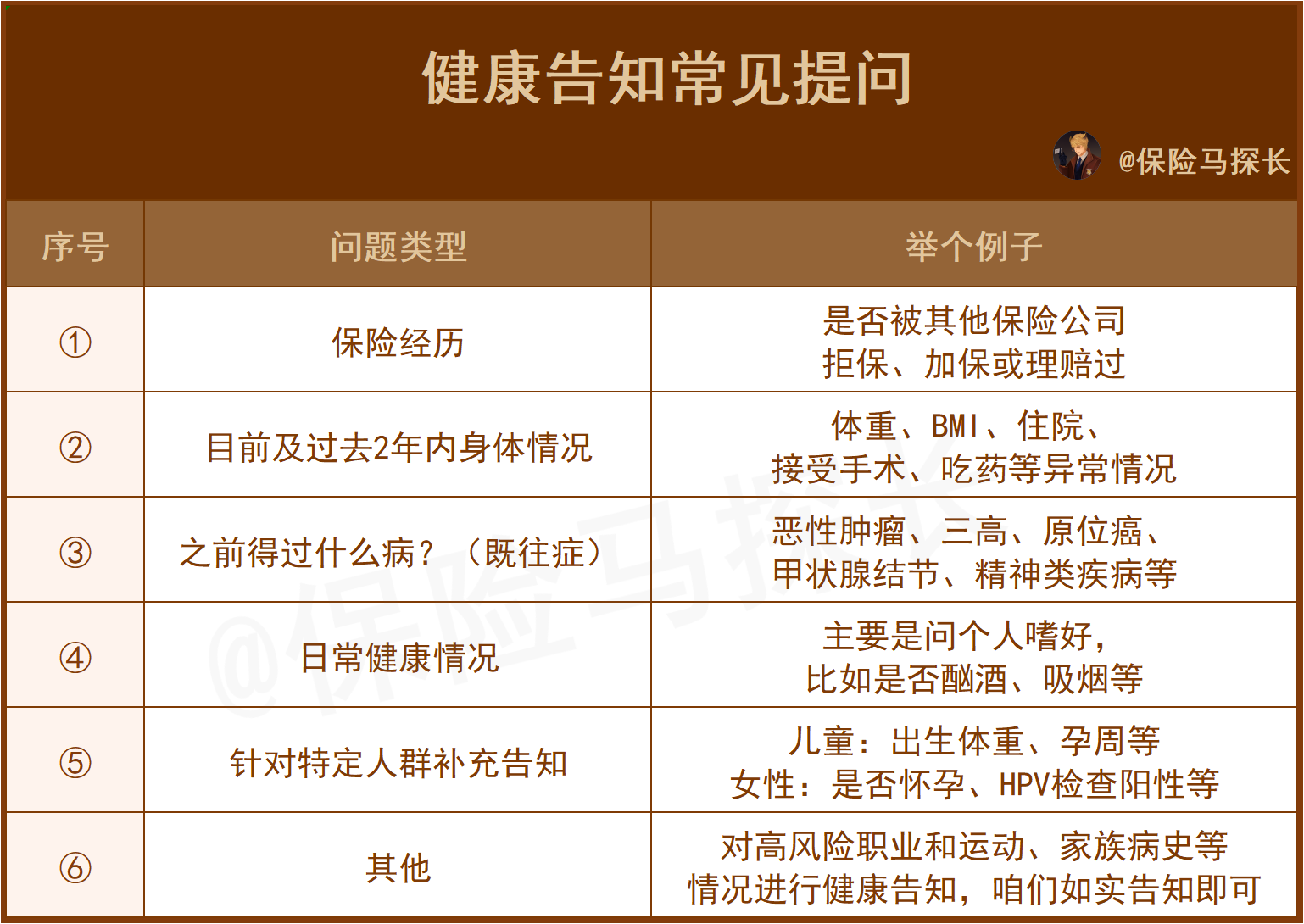

怎么做健康告知?

每款产品的健康告知都不太一样,但不论如何变,基本上都在这几条里。

想要做好健康告知,有3个技巧:

1) 有问必答,不问不答

我们采用的是“有限告知”。

即我们进行健康告知时,保险公司问到啥,我们才答啥。健康告知没有问到,自然也无需回答。

举个栗子:假设健康告知只询问“是否有肝硬化”。

这种情况,只要未确诊肝硬化,就算有乙肝病毒携带、大小三阳等肝部疾病,也无需告知。

2) 以就诊记录和体检报告为准

在回答既往症等健康问题时,咱们一定要以正规机构的就诊记录和体检报告为准。

对于自己主观认为的、没有在医院确诊过的疾病,就不要进行告知啦。

举个栗子,问到有没有得过抑郁症。而自己最近情绪很down,觉得自己患了抑郁症,但从未确诊过,也没有就诊记录,那就回答“否”。

如果曾去医院确诊或治疗过,那只能回答“是”。

3) 认真阅读,及时询问,如实告知

切忌一目十行!

一定要认真阅读内容,然后根据实际情况如实填写。

若问到的疾病,有不太明白的地方,及时向专业核保人士问。

保险产品是给特定人群的特定保障。红线千万别踩!!!