保险已成为人们生活中的必需品,人们在选择保险产品的时候很是纠结:

大保险公司知名度高,但产品是真贵!小保险公司名字都没怎么听过,万一买了不赔,那不是赔了夫人又折兵?

知名度低的小保险公司可靠吗?想必这是很多人都想要知道的问题。

今天就来探索小保险公司的真实性,看看它的高性价比产品是否值得信赖!

也希望通过这篇文章,让大家能够更深一层了解保险公司的真面目。

对于多数用户来说,听过且能说出名字的保险公司无非是平安、人保、泰康、华夏等老牌公司。而对于大部分保险公司基本上都没有听说过。

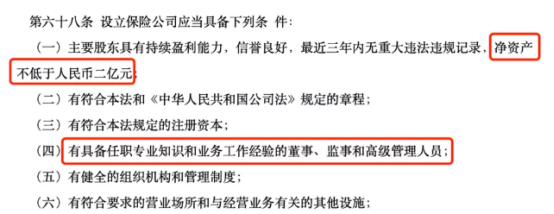

事实上,在我国成立一家保险公司的门槛还是非常高的:

最低注册资本要2亿元人民币,除此之外,还需要具备专业知识和业务工作经验丰富的董事、监事和高级管理人员等,要有确保公司能够持续运营的能力。

图片来源:《保险法》

比如百年人寿注册资本77亿,信泰人寿注册资本50亿,横琴人寿注册资本20亿,爱心人寿注册资本17亿……这些“小公司”实力可不小呢。

可见,想要开设一家保险公司可不是那么随随便便的就能开的,而且即便是再小的保险公司,因为其关乎着民生,所以一般也不会出现倒闭的情况,因为有三个“保护神”在守护着。具体如下图:

图片来源:慧择保险网

有以上三大保护神的守护,保险公司破产倒闭的几率是很小的,基本上可以忽略不计,因此,小保险公司也是值得信赖的。

买保险就是为了在出险后顺利理赔,对于小公司,很多人担心出现赔不起或者服务差等问题。

其实,能否顺利理赔,与保险公司的大小和知名度是么有关系的。在这里也给大家一颗定心丸:买保险出险后,只要符合合同条款约定在任何一家公司都可以赔,无关大小!

因为所有的保险公司都处在银保监会严格的监管之下,每个季度,保险公司都要提交偿付能力信息披露表。

偿付能力即衡量保险公司偿还债务的能力的重要指标之一,是每家保险公司都必须接受的考核,评估保险公司的偿付能力和风险评级,主要有以下三个指标:

核心偿付能力≥50%;

综合偿付能力≥100%;

风险综合评级≥B级。

同时满足上述三个条件,才不会被银保监会“请喝茶”。

下面也来看看2021年第1季度各家“小公司”的偿付能力信息表:

图片来源:慧择保险网

通过上述表格可见,“小保险公司”的赔付能力也是有保证的。因此,对于规模小的保险公司,也无须担心理赔问题。

而且,“小保险公司”为了能够在保险市场占据一席之地,产品要比大公司性价比高,它们往往更愿意用好的产品来提高自身的知名度,在产品特色上也会更有创新性。

同时,“小保险公司”往往在服务上更为用心,像一些小额的理赔案件,处理时间也非常快。

没有真正意义上的“小”公司,大家眼中的小保险公司实力都不小,背景也很雄厚,在银保监会的监管下,这些小保险公司都是可靠的!

这里也提醒大家在买保险的时候,保险公司的知名度不应该是关注的首要重点。

大家更应该从产品的特色、实际保障内容以及性价比来考虑。先产品后公司,才是投保应该遵守的原则。

关于保险公司的相关信息,大家还可戳:内幕来了!靠保险公司十大排名买保险,原来会这样……了解更多相关信息!

结束

互联网人身险新规颁布,保险界热门产品大地震!想了解更多相关信息,点击下列文章,get最新解读↓