生命诚可贵,贵在有责任、有担当,承担起对家人的爱。

然而,天有不测之风云

寿险,能在关键的时刻给予家人守护。让生命换一种形式,陪伴自己的家人。

就算不幸身故,也能让家人活得好,让自己安心。

既然如此,寿险是什么?人寿保险的保险标的是啥,怎么买更划算呢?

是保险领域专业名词,指的是保险产品保障的对象、项目等,每类保险都有保险标的。

保险标的是保险合同的基本条款,主要目的为了明确保险人(通常指保险公司)承保的责任范围。

《保险法》中对保险标的有所定义,“人身保险是以人的寿命和身体为保险标的的保险”。

人寿保险的保险标的是“被保险人的生命”,以被保险人的生存或者死亡为保险事件。

在保障期限内,被保人发生保险合同约定的死亡、生存至保险期满或生存至约定的年龄,保险人(保险公司)按照合同约定给付身故保险金或生存保险金的一类保险形式。

人寿保险也是将被保人的风险转嫁给保险公司,只不过转嫁的风险

是“被保人的生存或死亡”这类重大风险罢了

也正是因为如此,人寿保险成为大多数家庭经济支柱的必备险种。

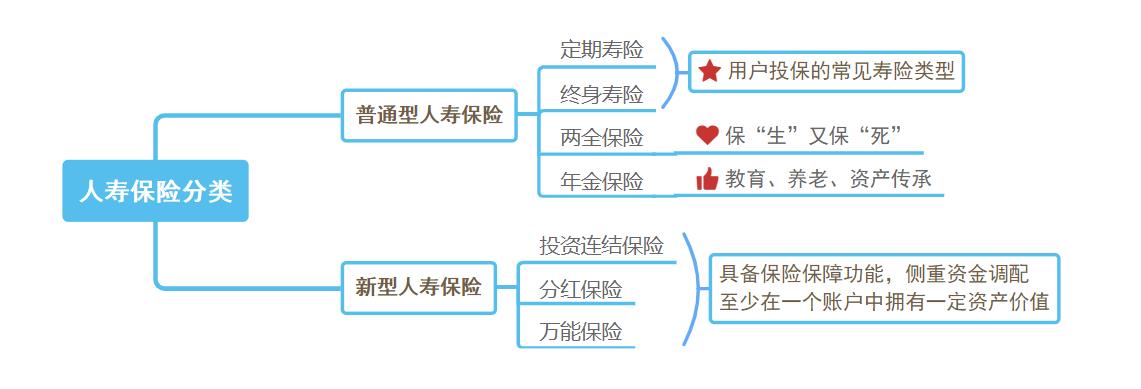

人寿保险类型多样,主要以普通人寿保险和新型人寿保险为主。对普通用户来说,保险的目的是为了保障,购买的产品以普通人寿保险居多。

图片来源:慧择保险网

》》定期寿险:保障期限固定,能够对被保人因为疾病或意外导致的身故或全残进行赔付。

》》终身寿险:终身保障,保费相对较高,产品具备现金价值。

》》两全保险:保障期限固定,既能保障“生存”也能保障“死亡”,兼顾“生存两全”责任。

》》年金保险:以被保人生存为给付条件,类型以养老年金、教育年金为主,安全稳定。

新型人寿保险以投资连结保险、万能保险等产品为主,这类保险的明显特征在于:

兼顾保险保障功能和资金调配功能,但侧重资金调配。

这类产品主要目的在于帮助用户谋求资金富裕,比较适合有一定经济能力、资产稳定、想要实现财富增值的人群投保。

买寿险,保障多久是用户需要重点考虑的问题。如果预算足,那么不用想,买终身寿险,一次投保终身受益,还能实现财富传承。

关键是“预算不充足”时怎么选择,建议不能牺牲保额,保障期限覆盖黄金年龄即可。

所谓的“黄金年龄”,就是“上有老、下有小”的阶段,这个时候家庭责任最重,保障要覆盖到。一般,建议预算不多的投保者保障期限选择到六七十岁,或者覆盖到自己退休年龄。

保额,关系到发生事故时保险公司赔给你多少钱,承担着你对家人的经济责任,不能少。但是多了,保费高会造成较大的压力。

图片来源:慧择保险网

保额选择时,建议重点关注家庭负债、子女抚养费用、父母赡养费用、家庭未来一段时间的开销、家庭存款等。

配置保额的原则是:家庭总负债+家庭总开销-家庭存款。

总之,寿险的保额要能解决或缓解风险带给家庭的压力,能够在一定时间内解决资金断流后家庭的费用支出。

免责条款又叫做“除外责任”,如果被保人的情况属于免责条款,那么保险公司不会赔付保险金。

常见的免责条款主要包括下面几条:

图片来源:慧择保险网

对投保者来说,免责条款越少越好,因为越少就意外着限制理赔的因素少。

所以看免责条款时,关键要看:是否科学合理,选择合理的条款。

除了关注保额、保障期限之外,购买人寿保险建议还需留意健康告知、费率、承保职业、承保区域等要点。

图片来源:慧择保险网

健康告知:是用户投保的门槛,选告知宽松的产品投保。

费率/保费:关系到产品的性价比,其他条件一致的情况下,选保费低的产品投保。

承保职业:高危职业人群可选对职业要求不高的产品投保。

承保区域:可利用线上投保,选对用户所在区域限制不多的产品。

写 在 最 后

人寿保险的保险标的是“被保险人的生命”,多数产品是为了转嫁被保人的身故风险。

投保人寿保险,建议重点关注保障期限、保额和除外责任。挑选产品时可以比较健康告知、费率等问题。

人寿保险用途大,但并不能转嫁所有风险,一个成年人为了更好地保障自己,还可以搭配投保意外险和健康险,给自己构建立体保障体系。

相关产品测评