捡漏啦!互联网保险新规前,这些少儿重疾险超值!!

保险马探长 · 一年前 · 1212人阅读

![]() 收藏

收藏

互联网保险新规刚发布不久,在保险行业就掀起了一波浪潮。

就这么几天,探长已经见过无数个版本的“新规解读”了。

说到底,银保监会这次的动作主要是为了行业规范。

主要规范了在网上能买到的保险类型,以及能在网上卖保险的公司。

对准备买保险的朋友来说,有部分产品会调整或者下架。

还是以需求为准,别着急买了也搞不清到底保障什么。

1

互联网新规,影响给孩子买保险吗?

新规这一波,除了涉及到对保险产品的一些规范动作,

也有对保险代理人佣金的规定,这里就不展开说了。

对我们影响比较大的是两大变动:

① 分红险、万能险、投资连结险等创新型人身险,不能卖了,得下架。

——影响部分在线上销售的教育金产品

天天向上教育金(2021/11/16 已下架)、小书仙、太平e百分、星宝贝、珍爱宝贝教育金…也会在12月底陆续下架。

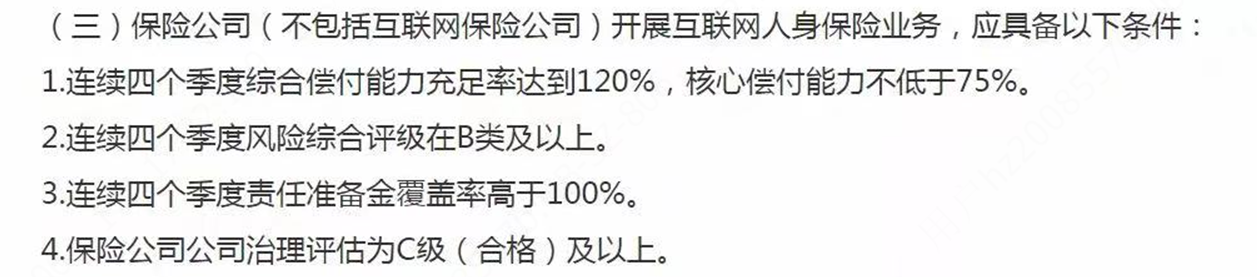

② 限制能在网上卖保险的公司,准入门槛如下:

——达到以上条件的保险公司才能在网上卖保险(影响部分性价比高的线上重疾险)

这个要求比注册保险公司的门槛高些,大部分公司能满足。上面的评估数据也是动态调整的,目前不符合条件的公司,也能在下个季度/年度满足条件。

少儿重疾险虽然不在本次互联网人身险新规的“清扫”范围内,

为什么还有这么多重疾险下架呢?

主要受到第二点的影响,暂时来说“开网店”受到限制。

2

即将下架的少儿重疾险,哪个值得买?

1、全能选手型——慧馨安5号

(下架时间:12月1日18:00,具体请以保险公司为准)

保障全,赔付高

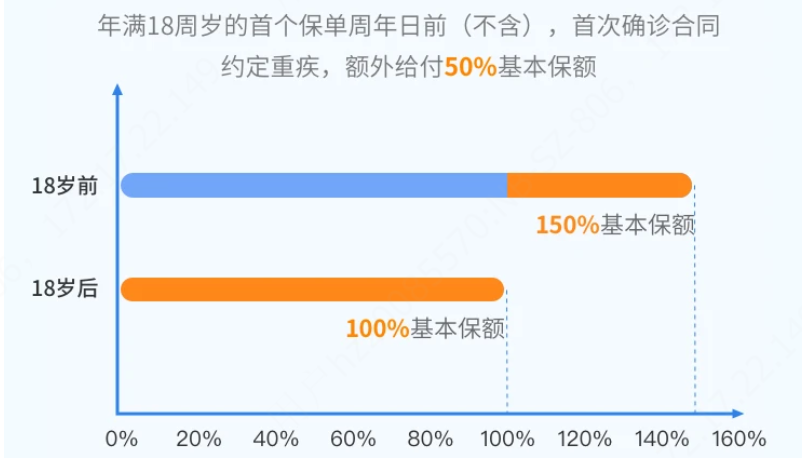

18岁前患重疾额外赔50%,患特疾额外赔120%,罕见病额外赔200%

孩子高发重疾和特疾覆盖全,包含10种罕见病,不必害怕给孩子治病无能为力。

创新父母双豁免

一般少儿重疾,只能豁免一方父母,慧馨安5号,父母双方都能保,任何一方发生不幸,孩子的保障依然有效,不用再交保费,解决家长的后顾之忧。

生存身故都能拿钱

附加两全保险,保险期间内,孩子生病/身故可以获赔。

保险到期后,孩子未出险,也能获得一笔生存金,这笔钱可自由支配,比如婚嫁、留学、深造。

保障孩子的同时,还能给孩子存下一笔钱,设计很贴心。

2、儿童重疾明星型——妈咪保贝新生版

(下架时间:12月31日24:00,具体请以保险公司为准)

妈咪保贝自上市以来频频登上销售宝座,为什么如此受欢迎,

总结起来有以下几个亮点:

少儿特疾赔得多,不限年龄

其它的少儿重疾险患特疾赔得也不少,但大多限制年龄,限30岁前,罕见病才能额外赔。

妈咪保贝就不用担心这个问题,保障期限内都能赔。

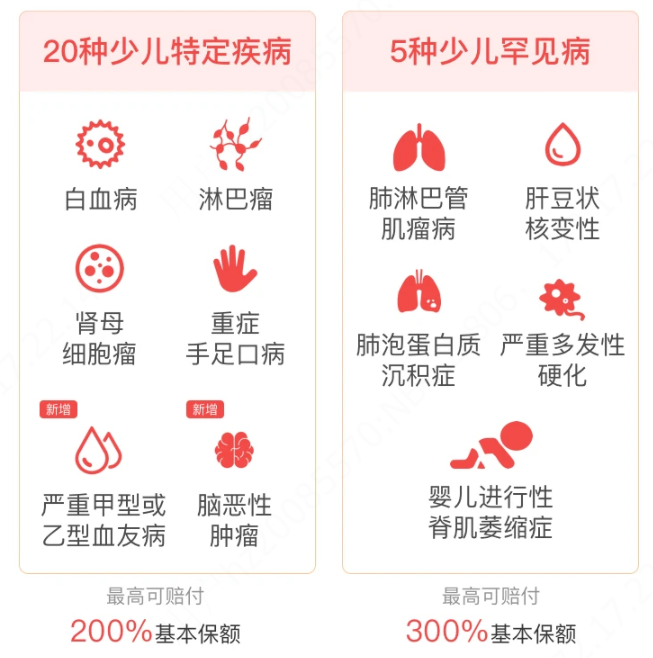

20种少儿特疾额外赔100%;5种罕见病额外赔200%

保障期限弹性选择

保障期限从20年到终身不等,不同预算都能买,

后续孩子长大后,有更好的重疾险产品还能换。

可选少儿意外医疗和接种意外津贴

孩子成长阶段磕磕碰碰再所难免,妈咪保贝(新生版)很贴心地增加了少儿意外医疗责任和疫苗接种意外住院津贴,每年1万额度,跌打摔伤,接种疫苗过敏都能报。

3、保障多多型——健康保普惠多倍版少儿版

(下架时间:12月31日24:00,具体请以保险公司为准)

健告宽松

新生儿黄疸、早产儿、低重儿、川崎病等孩子,一般重疾险很难买,这款少儿重疾险,上述疾病都能标体投保。

如果孩子年龄小,健康状况不算优质,可以重点看看这一款。

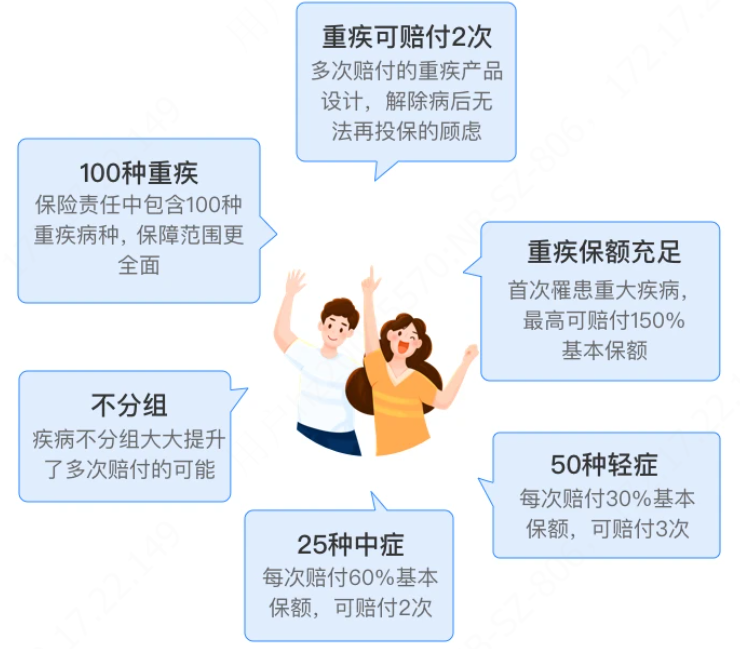

重疾不分组多次赔

孩子漫长的一生中,很难保证只生一次大病,重疾不分组能赔2次,就能避免出险后难以投保的顾虑,而且投保前15年,患重疾最多赔150%

恶性肿瘤-重度医疗津贴

孩子患大病后,后续的治疗周期漫长,可能父母还得全职照顾,造成较大误工损失。

附加恶性肿瘤-重度医疗津贴,患重疾1年后,如果还在持续治疗,每个保险年度还能再赔40%基本保额,最多能赔3次。

可以弥补大病后续的康复费用。

线上重疾险价格都比较透明,保费差别不大。综合以上信息,建议:

☛担心早期生病,想获得更高保险金的,选择 健康保青春多倍版(少儿版)、慧馨安5号;

☛想拥有少儿特疾、罕疾终身额外赔付的,选择 妈咪保贝新生版。

在线咨询

在线咨询