从上个世纪保险传入中国开始,

中国人对保险和保险从业员,

似乎充满了误解。

“这也不赔、那也不赔”

也成为广为流传的保险笑梗。

经过几十年的发展,

保险行业也有了翻天覆地的变化,

以前和现在一对比,

才发现我们的保险生活,

也有了惊人的变化。

过去的辛酸,

也只能在回忆中回味~

保险的“前世今生”

——以前 VS 现在

01 关于靠谱

以前买保险:

改革开放以来,

咱们国家保险业开始步入正轨,

但那时候的保险销售员质量参差不齐,

销售员误导诱导消费者的行为时有发生。

现在买保险:

随着咱们国家这些年保险监管的完善,

如线下投保的“双录系统”;

线上的“互联网保险销售行为可回溯管理”等等,

都在不断约束保险从业人员的行为,

相信未来,

保险销售误导的案件也会进一步减少~

02 挑选产品

以前买保险:

上世纪90年代,

保险代理人制度开始兴起。

在代理人的帮助下,

咱们挑选和比较保险产品虽然更方便,

但由于代理人往往隶属某家保险公司,

咱们费尽心思地在产品间比来比去,

结果比的却是同一家公司的产品。

现在买保险:

跨入21世纪,

保险经纪公司进入快速发展期。

保险经纪公司,

可以简单理解为像京东天猫一样的保险超市,

它们能对接上百家保险公司的上千款的产品。

相比保险公司的代理人,

通过经纪公司的经纪人购买保险,

咱们的选择更多,

也更能挑选到物美价廉又适合自己的。

由于经纪公司、经纪人的立场更为中立客观,

近年来也越来越受欢迎~

03 关于保险产品

以前的产品:

90年代工资一个月100多,

买保险每年保费要花230元,

只保障十来种重疾,

患病只能赔2万。

现在的产品:

现在的重疾险,不仅保障病种更多,

保额也更足。

随着医疗通胀率不断上升,

2万块能治好的病,

放到现在根本称不上重疾。

过去的保单如果留到现在,

保障也很鸡肋~

买保险不是一劳永逸,

养成保单检视的习惯,

才能及时发现保障不足~

04 关于投保

以前买保险:

虽然折腾了一天,

但也总算把全家人的保险配齐了~

回家后,也要小心翼翼地把保单锁好~

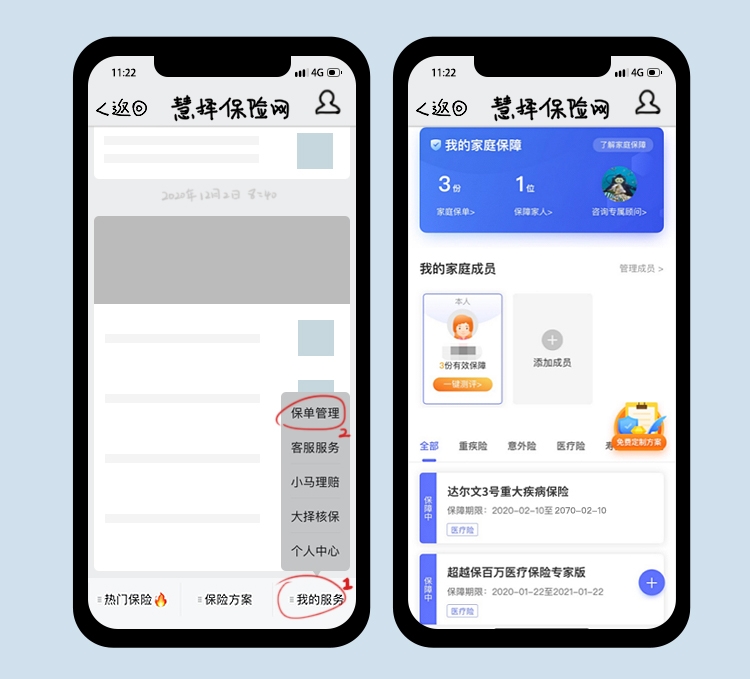

现在买保险:

感谢互联网,

让我们随时随地,拿起手机就能投保,

邮箱收到的电子保单,与纸质保单效力等同。

Ps:上图中超实用的保单管理办法,你get到了吗?

05 关于理赔

以前:

光是收集检查报告、费用清单等理赔材料,

就足以让人焦头烂额,

要是再遇上材料错漏,

一来二去更是心力交瘁。

现在:

慧择360°无缝隙理赔协助服务,

可为您节省宝贵时间。

买保险,上慧择,

帮挑帮赔~

06 关于拒赔

以前:

现在:

在2019年,

慧择全年至少协助4.6万用户理赔。

其中纠正的错赔漏赔案件,

也高达200余笔。

如果你对你的保单拒赔有异议,

不妨来问一下慧择专家的看法~