暖宝保3号vs小医仙3号vs成长优享2024,怎么买?附官方投保入口!

近期,又到了一波流感高峰期。甲流乙流双重攻击,一不小心就中招。

孩子抵抗力差,更是流感高发人群,一旦发烧咳嗽,少不了要往医院跑。

家里有娃、带娃上过医院的,就知道带孩子看医生有多难。

挂号难、排队长、看病慢是常有的事,这些问题在一、二线城市尤其严重。

另外,如果孩子体质较弱,反复发作,一年累计下来,医疗费也要花不少钱。

很多地方的少儿医保,要住院才能报销,即便有的家庭给孩子配置了百万医疗险,门诊也是报销不了的。

这时候,要是有一个带门诊责任的小额医疗险,帮忙报销,就非常实用了。

小额医疗险免赔额通常在100以内,甚至0免赔,真正做到“看病不花一分钱”。

那么问题来了,现在市面上,有哪些医疗险适合宝宝买呢?

这篇文章,就来唠唠这个话题。

暖宝保3号vs小医仙3号vs成长优享2024,怎么买?附官方投保入口!

本文重点:

小额门诊+住院医疗险推荐

小额住院医疗险推荐

中高端医疗险推荐

小额门诊+住院医疗险推荐

这类小额医疗险包含门诊责任,不仅住院能报,日常的门急诊医疗费用也能报销。

我给大家挑出了1款很好用的小额门诊医疗险产品——暖宝保3号。

暖宝保系列,一直都是门诊险中的“顶流”。

暖宝保3号的等待期很短,意外就医无等待期,疾病门诊和疾病住院等待期分别为30天和90天。

它的保障范围很全面,包括了住院、门诊的疾病和意外。

而且自带一些额外保障,比如意外身故、伤残,意外伤害美容缝合、牙齿修复医疗,少儿特疾和监护人的责任。

这款产品分基础版和优享版两个版本,主要区别在报销比例上。

基础版在未经社保报销时,报销比例会降低到60%,而优享版不管是否经社保报销,社保范围内都是100%报销。

小额住院医疗险推荐

这类小额医疗险只包含住院责任,买个一两万保额的,刚好补上百万医疗险1万元的报销缺口,保障无死角。

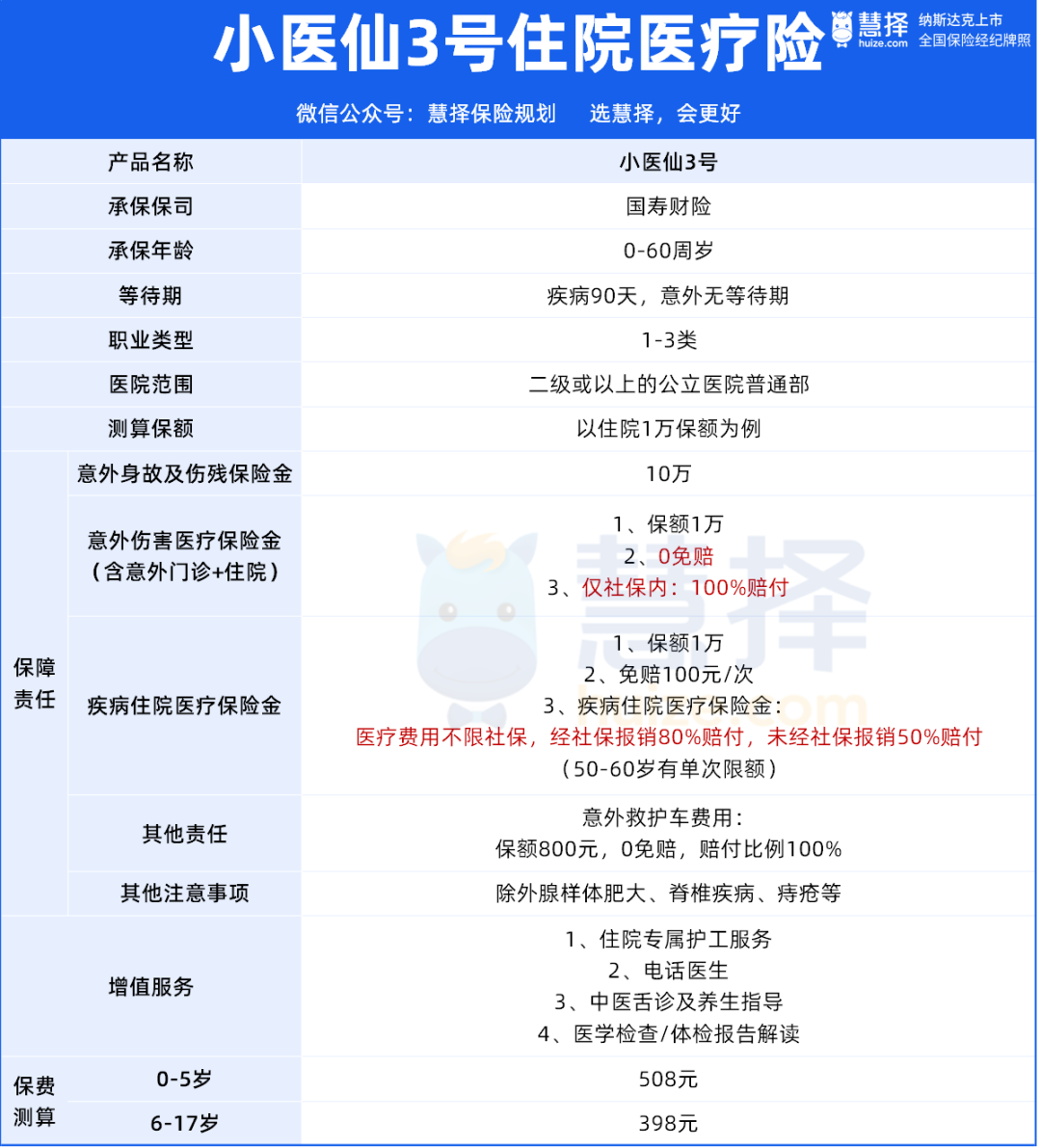

给大家推荐:小医仙3号小额住院医疗险。

小医仙3号是最近热度比较高的小额住院医疗险。

产品涵盖了意外身故、伤残和医疗情况,住院保险金的保额都设为1万元,而且等待期只有90天,意外无等待期。

在报销规则上,小医仙3号意外就医仅限社保范围内100%报销,疾病住院则不限制社保范围,经社保报销赔付80%,未经社保报销赔付50%。

此外,小医仙3号还提供了800元的意外救护车费用保障,以及住院专属护工服务、电话医生、中医舌诊及养生指导、医学检查/体检报告解读等实用增值服务。

最后说下大家最关心的保费价格。

小医仙3号的保费相对较低,0-5岁孩子的保费为508元,6-17岁仅需398元。

还有一点需要提醒大家的是,小医仙3号是有除外医院清单的,所以在购买之前,最好确认自己常去的医院有没有被除外。

中高端医疗险推荐

医疗险,只能解决孩子的医疗费用的问题。

但在公立医院就医,排队长、挂号难、就诊时间短这些问题,都不是医疗险能解决的。

为了有一个比较好的就医体验,经济条件比较好的家庭,都会带孩子到私立医院就诊,环境安静、服务体验好。

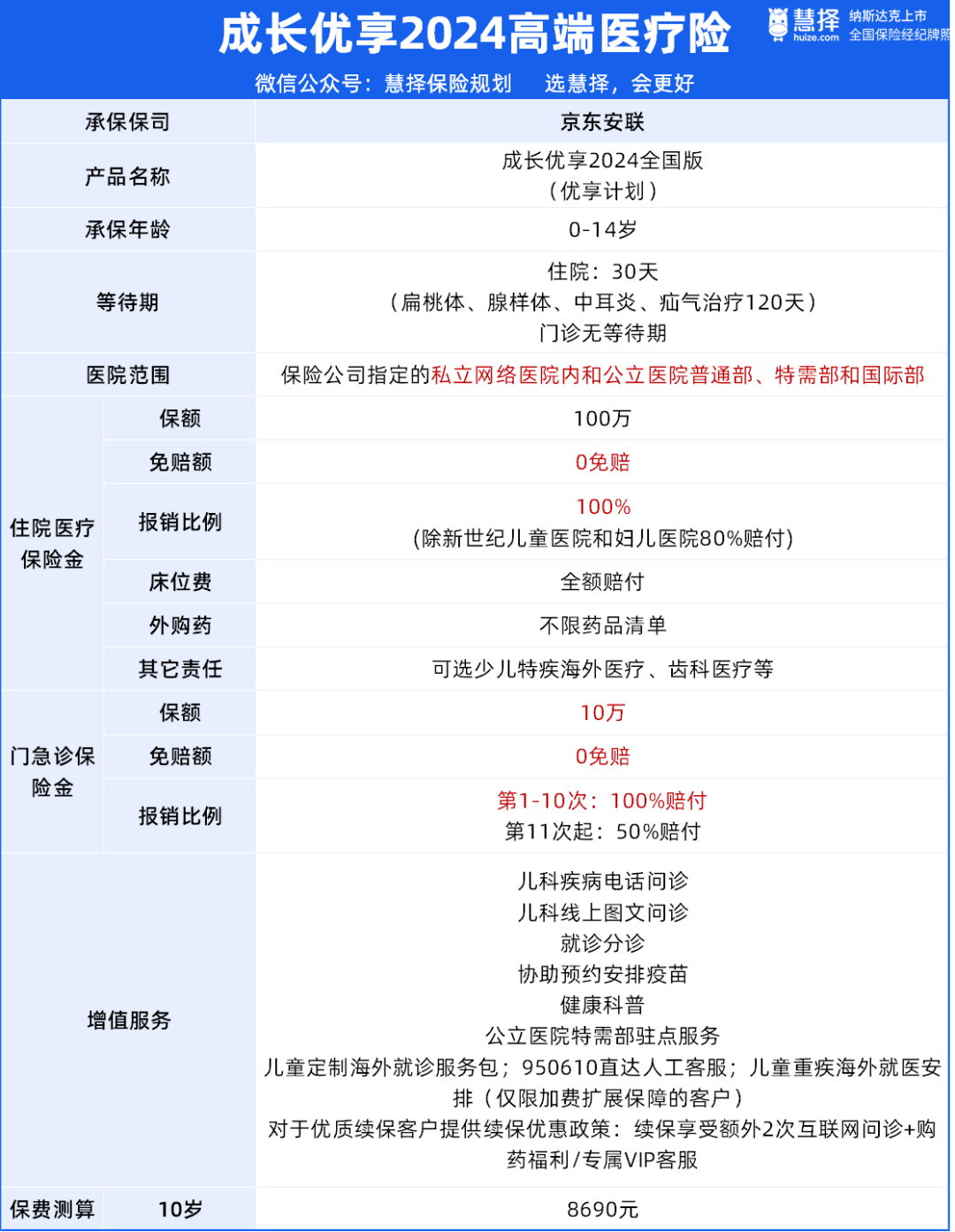

在这里,也推荐一款中高端医疗险:成长优享2024。

成长优享2024是一款少儿专属的高端医疗险,性价比很高,

在公立医院特需部、国际部等,以及指定私立医院就医产生医疗费,它都可以报销。

目前成长优享2024在全国50+城市内可直付的医疗机构总计680+,覆盖和睦家、新世纪等知名机构,医疗网络内享直付服务,非常方便。

成长优享优享计划则在于其就医体验好,住院0免赔,100%报销,而且床位费全额赔付,外购药也不限药品清单。

而且,成长优享计划还能附加少儿特疾海外医疗、齿科医疗等,且自带丰富的增值服务,如公立医院特需部驻点服务、海外就医安排等。

如果给孩子买,预算充足,优先考虑成长优享。

写在最后

最后,提醒一下大家,优先配置一份百万医疗险作为基础保障,小额医疗险可以作为一个补充。

如果预算高,看重门诊保障,可以直接买暖宝保3号。

追求性价比,只要住院保障,弥补百万医疗险的一万缺口,选小额住院医疗险,小医仙3号很不错。

预算充足,注重就医体验,可以选成长优享。

但是,因为每个人的情况不同,我们还是建议你和专业的保险顾问一对一咨询,获得更具体的建议。

如果想进一步了解的,可以点击链接1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

暖宝保3号少儿门急诊保险