健康险应该什么时候买?金医保vs蓝医保,哪个好?

每次,写健康险的选题,我都会和大家强调——

对于健康险,一定要及时配置!

然而我发现有很多朋友,在配置健康险的时候,可能因为一些健康原因,导致买不上最优秀的版本,就会选择放弃投保。

认为,反正都这种情况了,直接摆烂!

但我觉得,越是这种身体健康状况没那么好的情况下,反而越该去配置保险。

这样,后续出险后,我们也能获得一部分的赔偿。

今天跟大家分享的案例,真的是我从业以来见过配置保险比较及时的一个案例。

在等待期过了两周后,就检查出了重疾,获得了赔付,让家庭免于重疾导致的经济损失。

下面就和大家详细分享一下这个理赔案例。

这个理赔案的具体情况呢,大概这样的。

去年7月份的时候,石先生找到我们,给自己的父亲投保了一份金医保防癌医疗险。

对于防癌医疗险,我们给的定位一直都是:因健康情况买不上百万医疗险的朋友,可以去选择防癌医疗险,有一个兜底的保障。健康告知上相对宽松一些,并且还能保证终身续保。

起初投保完,一切都很正常。

不巧的是3个多月的时间,就是刚过等待期两周左右。

在一次体检中,他父亲的肠部发现有一些问题。后续经过病理检查,确诊是直肠癌,需要做手术。

刚得知这个消息后,家里人们都非常震惊。紧接着石先生给父亲联系医院,准备手术。

住院前,石先生也想到了当初给父亲买的防癌医疗险,找到我们的理赔老师帮忙协助理赔。

理赔老师接到这个案例后,发现石先生父亲的出险时间很近。

就提醒了一些注意事项,比如最常见的就医医院问题,要二级及以上公立医院。

以及病历问题,由于出险时间刚过等待期,这种情况下保险公司很可能会判定为既往症,从而拒赔。

所以,在和医生沟通时,一定要注意病情描述,避免出现和既往症相关的问题,以免给理赔带来不必要的麻烦。

还有就是,有医保的,一定要用医保结算,最后报销才会更多。

本次案例中,因为石先生父亲没有医保,只有新农合。

这种情况下,也需要先用新农合报销,再用商业医疗险报销。

这几点,都是我们平时理赔中反复和大家强调的点。

石先生也按照理赔老师的要求,把理赔资料准备好。理赔老师审核没问题后,就提交给了保险公司。

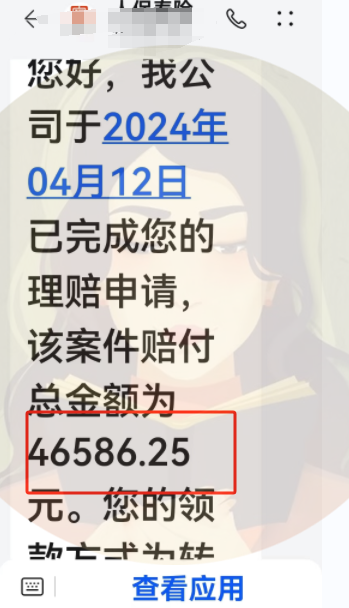

后续,理赔款也是很顺利地赔下来。

理赔明细为——(账单总额67,970.98-医保支付21384.73元)*赔付比例100%=46586.25元

理赔老师检查没有问题后,此次理赔结案。

针对这个案子,我其实有很多想跟大家聊的细节,下面我也展开和大家说一下。

\

首先第一点,我想说的就是,开头讲过的这个投保的时间问题。

其实每次写健康类保险的时候,我都有个最大感受就是,真的应该及时配置好。

只要健康情况允许,我们都能找到相应的保障。

没啥问题的,直接上车百万医疗;

相对来说,有些小毛病,买不上百万医疗的,考虑防癌医疗险;

防癌险也实在买不上的,就考虑普惠百万医疗,实在啥都没不上,再考虑惠民保。

就是不要觉得,保障差了,就躺平了。有终归比没有好,咱们别管这些,直接买上。

而且呢,也不要因为图便宜,就买惠民保,那样的话,一旦真用上的话,报销比例会大打折扣。

比方说这次案例出险情况。

若之前买的是惠民保,那么很可能也就刚达到免赔额,赔付个1万左右。而癌症都是长久战。

持续治疗下去,可能就是数十万的报销差距。

因为当初贪图几百块的便宜,一旦用上,差的是数万的理赔款,孰轻孰重,真不用我多说。

每次,来找我们配置保障的客户,我们都会尽力帮助大家,挑选合适的产品,并且尽快上车。

配置保障,其实就是与时间赛跑。

虽然多数时间,都不需要那么紧急。可一旦遇到特殊情况,比如本次理赔这种极致的时间,但凡慢个一周,理赔都可能下不来的情况。

那还是尽量提早买上为好。

\

第二个就是配置保险的逻辑,健康险始终是保险的核心。

看到客户拿到理赔款,始终能让我们有一种真正帮助到客户的那种成就感。

自从21年以后,相对来说,很多保险从业者,都不怎么去推荐健康险了。

随着增额异军突起,很多从业者把时间都放在理财身上。原因也很简单,理财险赚钱多,健康险不仅不怎么赚钱,而且投保一单,要花很多时间,需要下苦功夫。

但其实,我们一直在坚持对健康险的耕耘。四大险种里面,哪个类型的健康险,新出了一些拔尖的产品,我们依旧会坚持更新测评,定期更新理赔。

原因无他,我们始终认为,健康险是保险的核心,而理赔也是保险最重要的一部分。

随着理赔案例的积累,我愈发感受到了,很多家庭,真的是因为配置了保险而免于承受很多风险带来的经济创伤,改变了生活,能让我体会到一种无以复加的回馈感。

就像是这次客户可能真的就是看到我们文章,觉得我们写的这个防癌医疗险能帮助到他规避一定的风险。

第三个,说了这么多,还要告诉一下大家,一些产品挑选方面的建议。

建议选择好医保长期防癌险。

一方面是他的医院就诊医院更多,一方面也是它的靶向药报销规则也更人性化,无论是否经过医保结算,都能按照100%报销。

当然呢,如果更在乎抵税效果,那蓝医保防癌险也不错。

若月收入在3万以上,蓝医保的价格优势就很明显,可以无视保障上的细微差距。

但收入相对没那么高,那还是选金医保1号更好,本身价格没差太多,金医保1号保障又更完美。

总结就是,这两款,选哪个我都觉得没啥问题。

以往我们可能会追求某一款产品把另一款打死,但做保险这么久后,我最大的感受是希望见到百花齐放的局面。

每款产品其实都能针对一个细节来去解决他的问题,你更看重哪个特点,选择它就好了。产品相对来说,没那么重要。最重要的,反而是要及时买上,别犹豫。

若因时间问题,而导致理赔受影响,那可真是非常可惜。(类似的情况,我们真有客户出现过,马上就要过等待期,结果差几天时间出险了,亏死)

最后呢,我还是想说,我不厌其烦说了很多次的话——配置健康类的保险,一定要及时,特别是给爸妈买,千万不要拖。

暖宝保3号少儿门急诊保险