暖宝保3号多少钱一年?保什么?官方投保入口在这!

关注过少儿门诊险的,应该都知道暖宝保,毕竟能赔社保外费用的门诊险是真不多。

新品的保障怎样?做了哪些升级?值得买吗?

今天,小马老师就带大家好好扒一扒~

暖宝保3号少儿门诊险,做了哪些升级

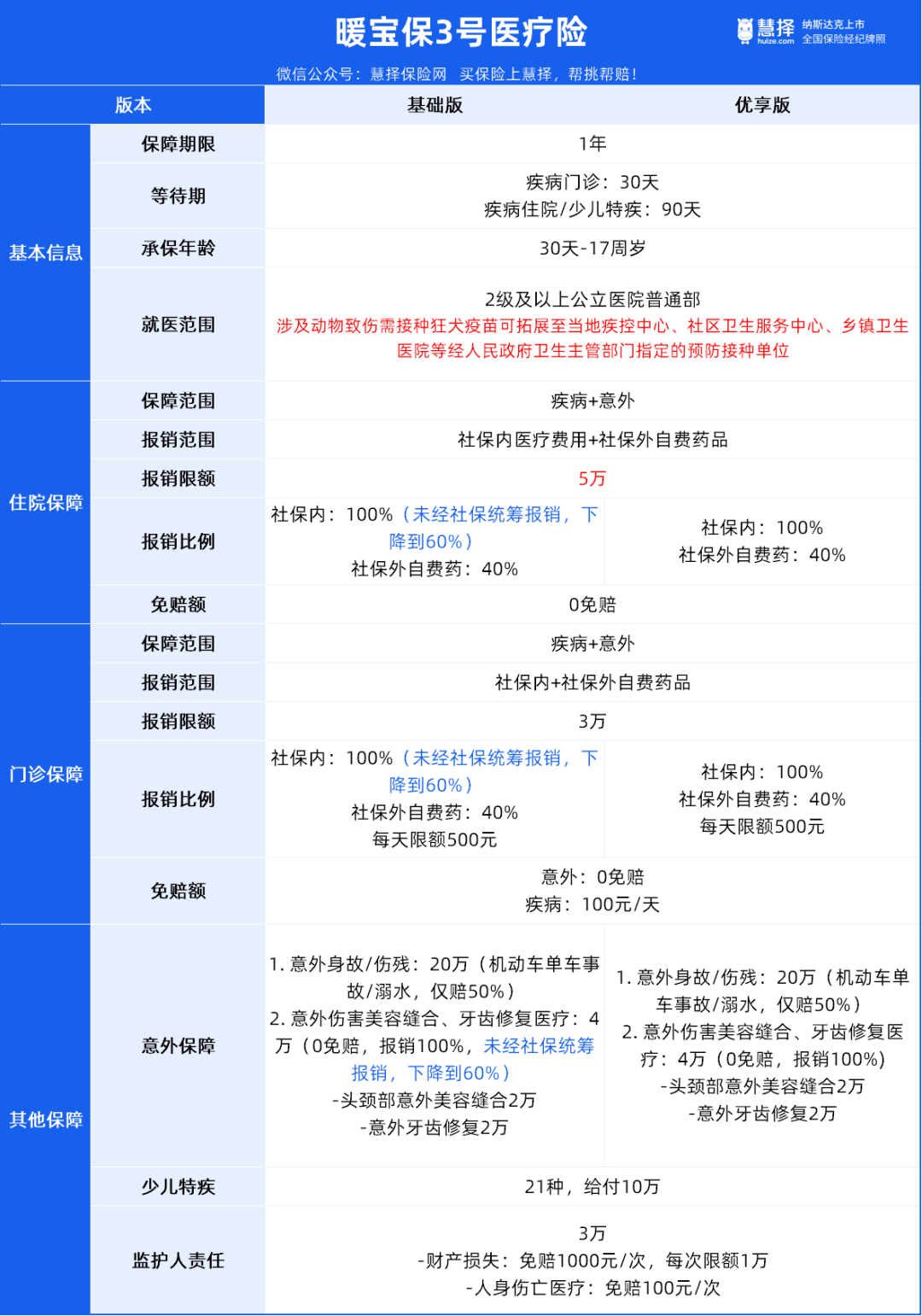

老规矩,我们先看看暖宝保3号的的产品形态:

对比暖宝保2号,暖宝保3号少儿门诊险做了以下4点升级:

1、医疗费赔更多

相比2号,不管是门诊还是住院,只要是在社保内的都能赔更多,比例由原来的90%提升至100%。暖宝保3号

举个例子:

假设小王不幸发烧,需要到医院接受治疗。治疗结束后,医院的医疗费用总计为500元,其中社保报销200元,剩下的扣除100元的免赔额外,其他的200块钱都可以全额报销,不用自己出钱了。

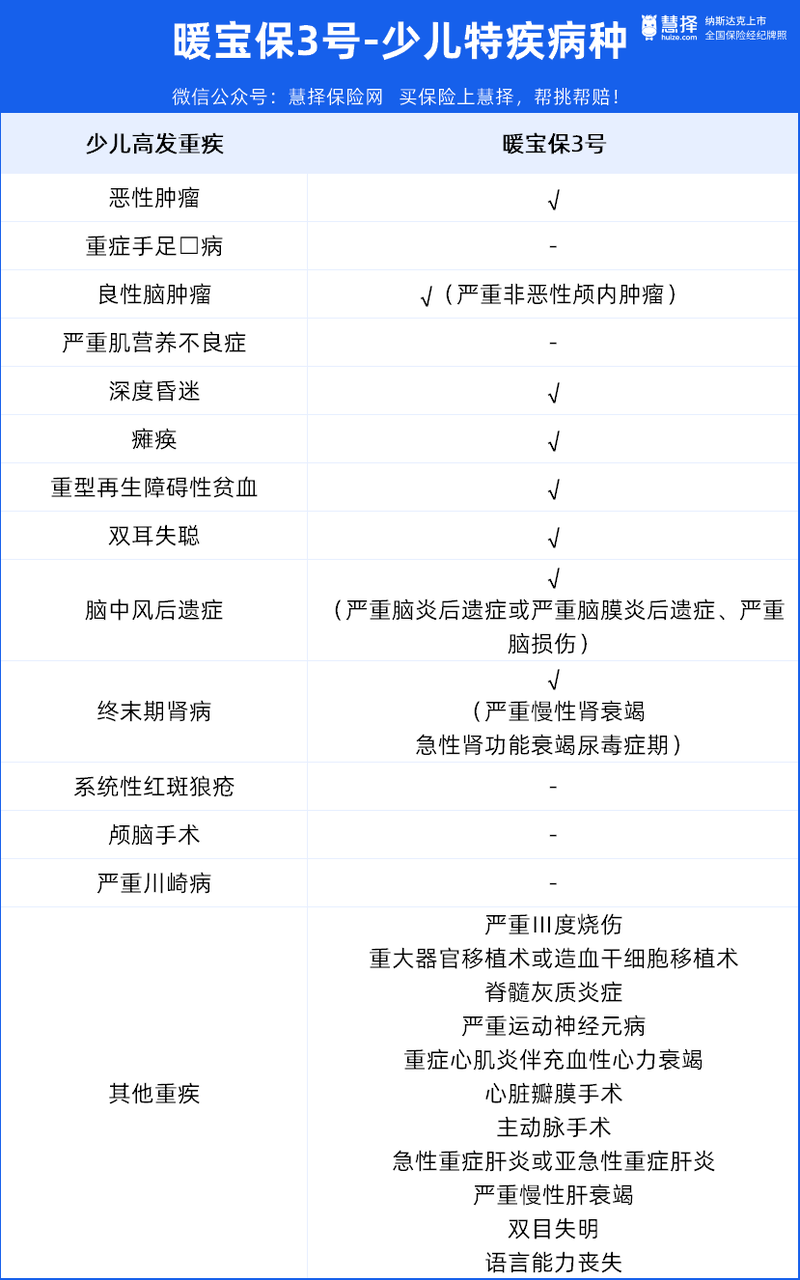

2、重疾保障更全

我们再来谈谈重疾保障,相比2号,的少儿重疾保障金的保障病种从12种扩大到了21种。暖宝保3号

仔细看了下,这21种重疾,也挺有讲究。

2020版《国民防范重大疾病健康教育读本》里的少儿高发重疾,暖宝保3号基本都覆盖

从头疼脑热到重大疾病,针对宝宝可能遭遇的疾病风险,暖宝保3号都能提供一个更全面的健康防护网。

3、新增特色保障项目

除了社保赔付和重疾保障的提升,暖宝保3号还新增了2个特色保障项目,分别是意外伤害美容缝合、牙齿修复医疗和监护人责任。

其中在国内二级及以上公立医院因为意外伤害,需要进行头颈部美容缝合或牙齿修复的相关费用,每一项都分别有2万元。

而监护人责任,如果宝宝误伤小伙伴,又或者不小心损坏公共财物,需要家长承担赔偿责任的,保险公司会根据合同规定进行赔偿。

这样的话,家里的“熊孩子”闯祸时,身上的担子也能轻一些。

4、价格优化,性价比更高

我们再来看一下价格。

基础版:¥658/年

优享版:¥1099/年

对比2号,暖宝保3号便宜了几十块钱,价格更加亲民,同时不管是保医疗还是意外的水平,都依然在市场前列。

暖宝保3号产品亮点

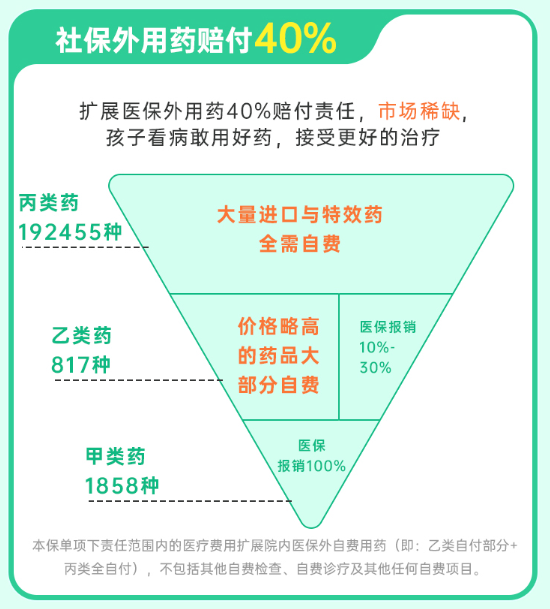

1、社保外也能赔

暖宝保3号针对院内医保外自费用药(包括乙类自付部分和丙类全自付的部分)也同样提供赔付,自费药赔付比例为实际花费的自费药金额的40%。

有时候孩子在门诊看病时,医生在开药都是开的社保范围外的药,这时候社保外赔付就派上用场了。

但这里小马老师需要提醒大家的是:其他自费检查、诊疗及其他自费项目(例如,核磁共振检查、护理服务等)并不在保障范畴内。

2、 保额充足,覆盖门诊+住院

无论是因为意外还是疾病去医院,暖宝保3号都能赔。它的门诊+住院保额非常充足,总共8万。

其中门诊/急诊医疗保险金的保额为3万元,这意味着如果不幸遭受意外伤害或者罹患疾病,只要是在二级及以上公立医院普通部接受门诊/急诊治疗,就可获得最高3万元的保障。

如果病情较重,需要住院治疗,保额有5万。

另外,无论是疾病还是意外,住院医疗都0免赔,那100块也不用自己掏了。

3、健康告知宽松

相比起很多门诊险,暖宝保3号的健康告知相对宽松。

不会涉及一些少儿常见病,如慢性鼻炎、鼻窦炎等,也不会询问症状和检查异常。

并且对于已经治愈满1个月的疾病(例如上呼吸道感染、鼻炎、咽炎等等),被保险人也可以正常进行投保,无需担心健告问题。

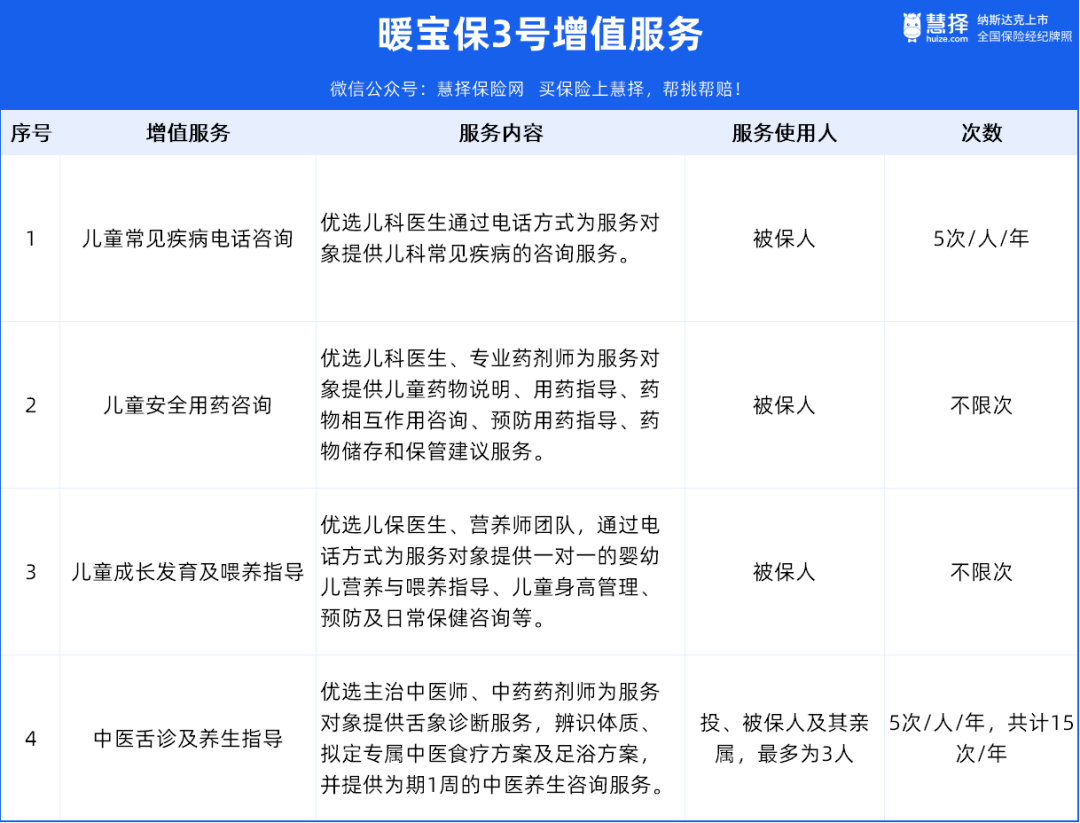

4、增值服务实用

和暖宝保2号一样,暖宝保3号提供以下增值服务:

前两个服务,“儿童常见疾病电话咨询”、“儿童安全用药咨询”,还是很实用的。

提供咨询服务的,都是三甲医院从业多年的儿科医生或药剂师;

而且服务范围很广,包括孩子的常见病分析、儿保报告解读、疫苗接种、药品作用、联合用药建议、药品储存建议……

相当于给新手宝爸宝妈提供了个快速咨询通道,可比着急忙慌在育儿群里求助提问靠谱多了~

总结

暖宝保3号对比之前的暖宝保2号,在一些关键的保障点,例如社保内赔付比例、疾病保障种类等方面都做出了优化和改进。

另外,暖宝保3号还拓宽了保障范围,新增的意外伤害美容缝合、牙齿修复医疗和监护人责任,都让保障变得更全面。

对于经常生病,还有平时比较调皮的宝宝,更加友好了。

如果还没给宝宝配上门诊险的,都可以考虑投保暖宝保3号少儿门诊险。

暖宝保3号少儿门急诊保险