长相安和金医保哪个好?一年要交多少钱?

都保证续保20年,都是大公司承保,长相安和金医保哪个好?

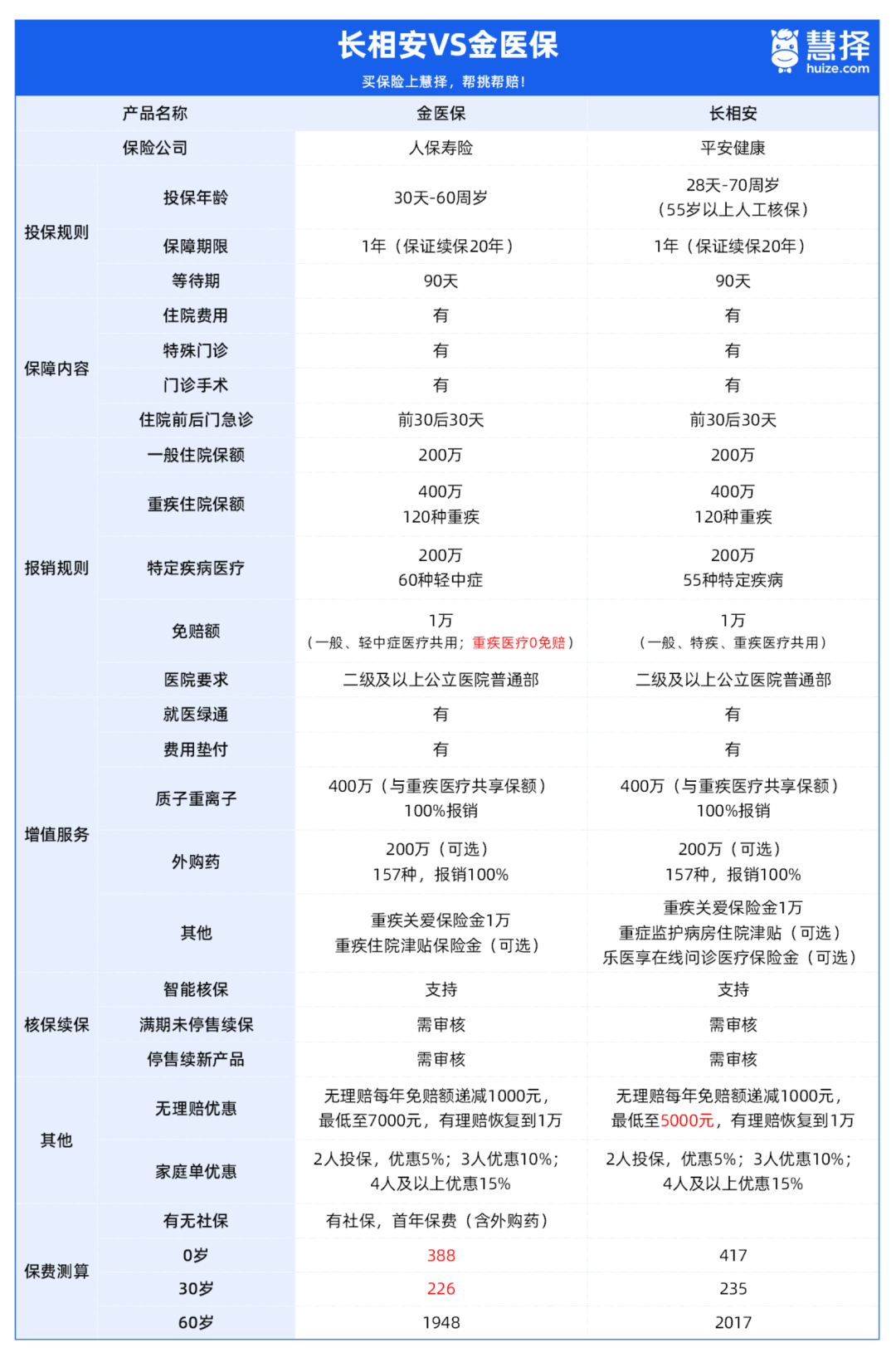

先来看看长相安和金医保保障责任对比:

可以看出,长相安和金医保保障都很全面,但差别还是有的,主要有5点:

1、投保规则

长相安和金医保都有年龄、职业、健康告知限制,符合要求才能投保。

长相安投保年龄更为宽松,最高70岁也可以投保,而金医保最高投保年龄为60岁。

但要注意,超过55岁投保长相安,需要先提交1年内体检报告,经保司审核才可投保。

对于55岁以上人群来说,长相安放宽了年龄限制,相当于多了一个选择。

特别提醒,长相安和金医保都有健康告知,询问内容较多,一定要仔细核对。

如果健康告知有异常,可以尝试智能核保。

如果智能核保中找不到对应疾病,就需要走人工核保。

2、报销规则

长相安和金医保报销规则,主要差别有2点:

①免赔额

长相安有1万免赔额,上一年无理赔,下一年免赔额可以递减1000元,最低可减至5000元。

金医保有1万免赔额(重疾0免赔),上一年无理赔,下一年免赔额可以递减1000元,最低可减至7000元。

②特殊门诊

特殊门诊,一般包括门诊肾透析、门诊肿瘤治疗、器官移植后的门诊抗排异治疗和门诊手术。

长相安和金医保都有特殊门诊保障,但保障范围不同:

长相安:一般医疗和重疾医疗

金医保:不包含门诊恶性肿瘤治疗费

相比来说,长相安的特殊门诊保障更全、免赔额最高降低至5000元,报销规则更友好。

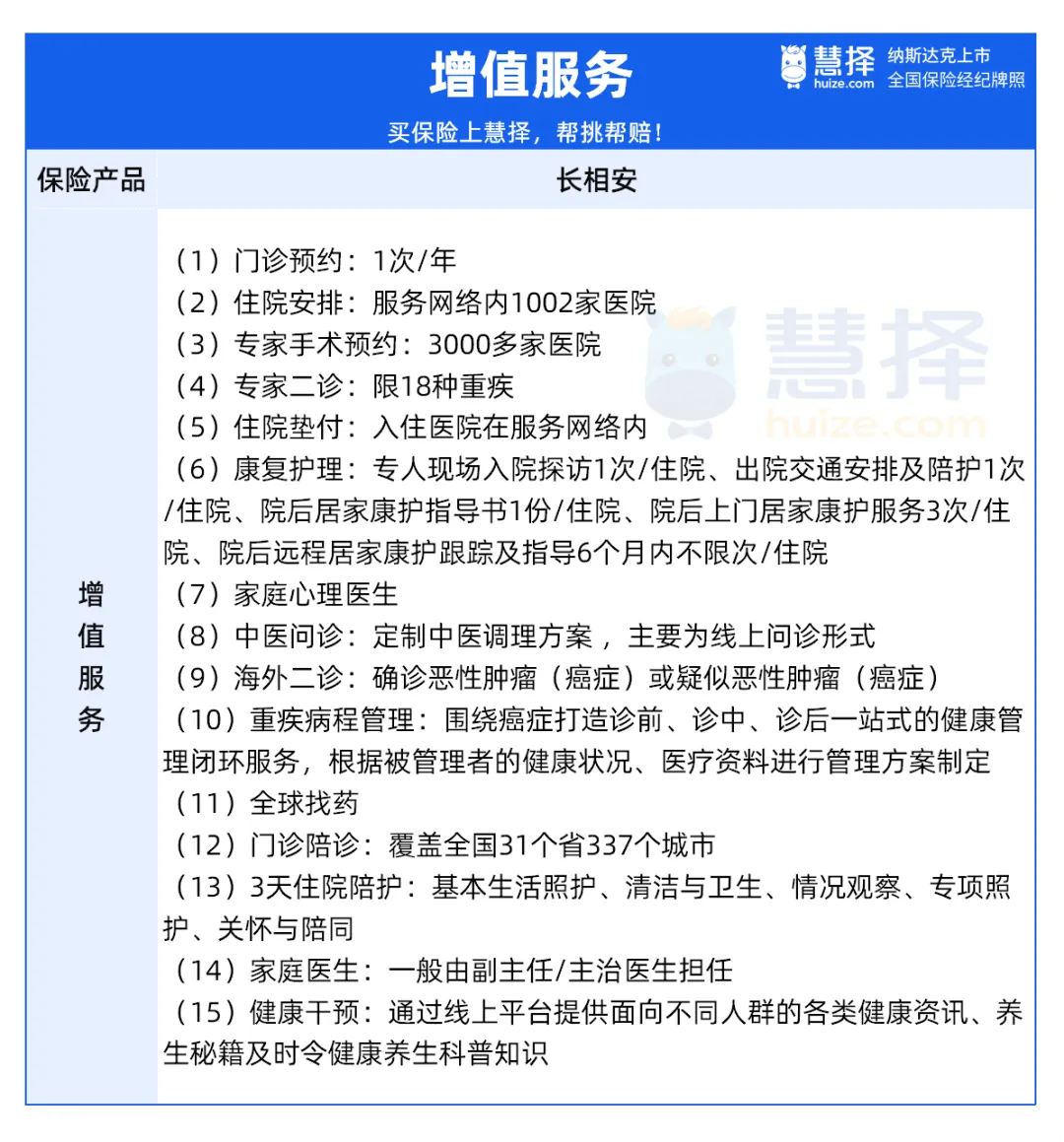

3、增值服务

增值服务是保险公司的隐性服务,在理赔和就医时能带来良好的体验。

金医保提供重疾绿通、多学科会诊、住院垫付、在线问诊、特药服务等5项增值服务。

而长相安提供医疗垫付、重疾绿通等15项增值服务。

相比来说,长相安提供的增值服务更多,而且很贴心。

比如门诊陪诊服务,对于老年人就很友好,大病小病、意外就医,都能申请陪诊服务。

可以帮取号、帮挂号、陪缴费、陪就诊、帮取送检查结果、帮取药等等,非常适合子女不在身边的农村父母。

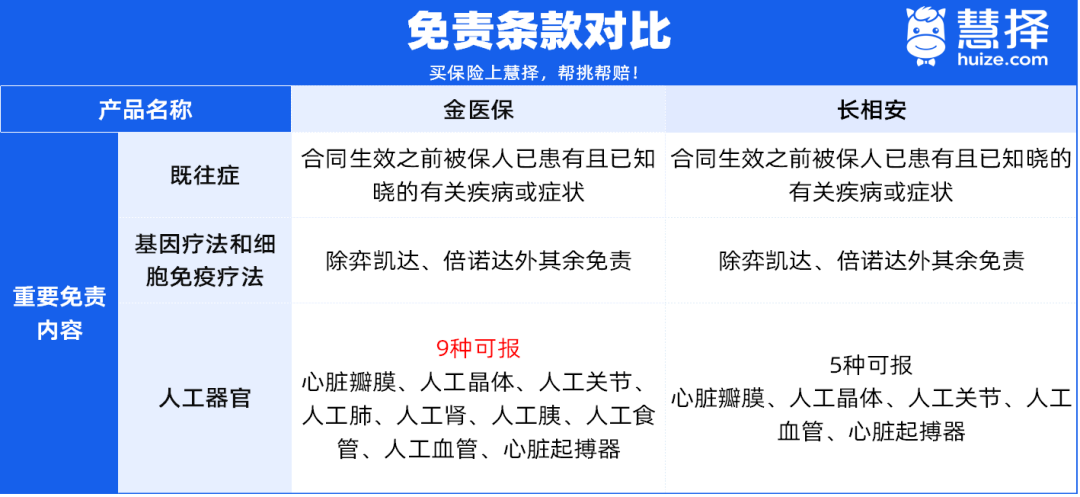

4、免责条款

免责条款,也就是不赔的部分,在免责条款里的事项所有都不赔。

长相安和金医保都有免责条款,除了常规免责既往症、先天性疾病外,重点看看人工器官免责。

看起来好像金医保更优质,因为人工器官9种可报。

但这里要澄清一下,根据保司回复,长相安大部分也是能赔的。

但是这里重点提一下人工肺、人工肾和人工胰,它们属于“未来科技”,长相安对于它们的免责,主要是因为无法评估未来可能出现的植入式人工肺/人工肾/人工胰的费用情况。

不过,就目前而言,一些先进的医疗技术,比如ECMO(体外膜肺氧合)、肾透析、胰岛素泵等所产生的医疗费用,长相安是可以赔付的。

所以,在这一点长相安和金医保可以勉强说打了个平手。

5、保费对比

长相安和金医保保费对比如下:

对比来看,金医保的保费比长相安便宜一点点,相差不大。

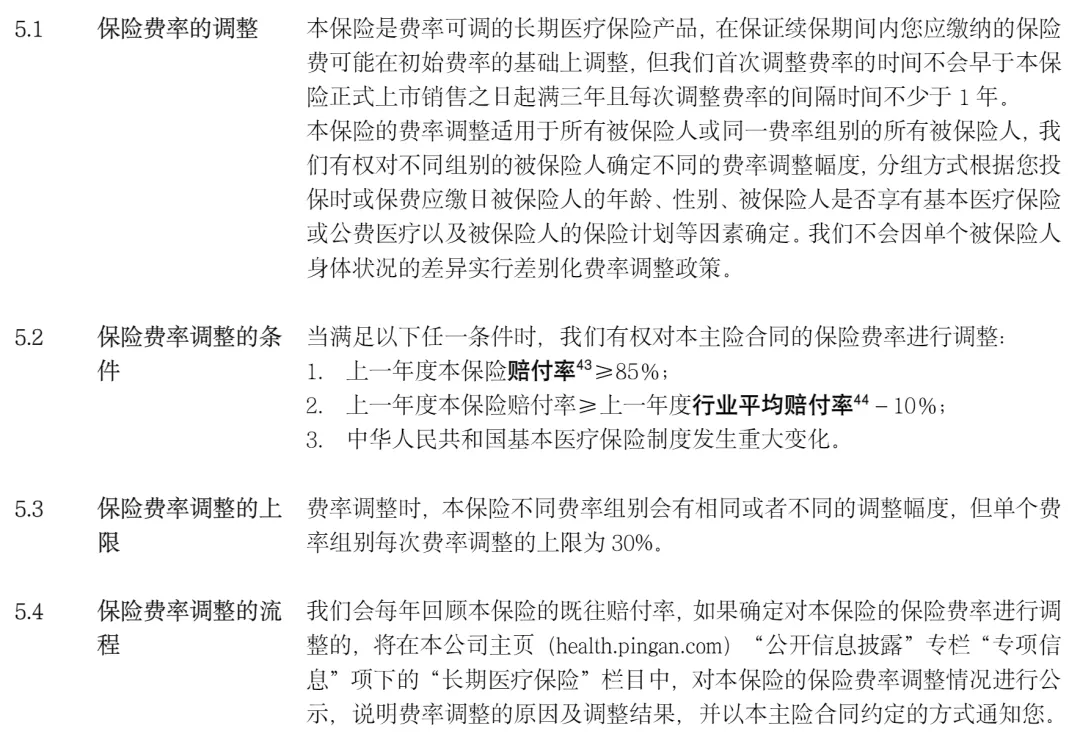

但要提醒的是,长相安和金医保在保证续保期间,费率都是可调的。

但也不用担心保险公司乱涨价,因为触发条件、调整时间、调整幅度等限制都明确写进合同。

写在最后

总的来说,长相安和金医保都是非常不错的百万医疗险,各有优势。

如果非要二选一,小马老师建议如下:

1、如果是55岁以下,建议买长相安,保障全、价格优。

2、如果是55-60岁,优先考虑金医保,不用进行人工核保,而且健康告知相对宽松。

3、如果是61岁-70岁,更推荐长相安。长相安也算是少见的,能覆盖高龄的百万医疗险了,且买且珍惜。

当然啦,最终能买哪个,还要看健康告知决定。

暖宝保3号少儿门急诊保险