吉享福产品怎么样?一年领多少钱?附官方投保入口!

今天刷到个热搜:

端午节撞上高考,避免替考,大学生有可能不放假。

咱就说,没这必要吧?!

大学生,是真的答不了高考的题,忘干净了

1、

我身边有很多人,都是小镇做题家,我也是。

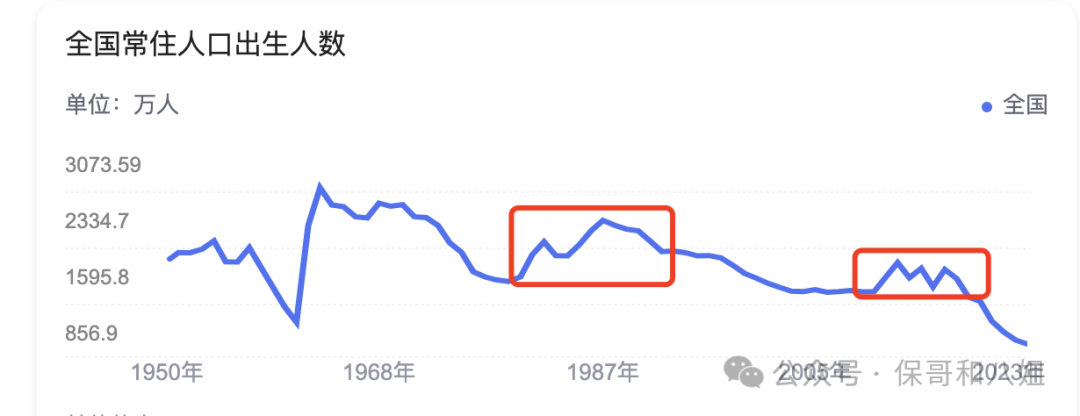

我们出生那会,每年都有两千多万的新生儿,比二胎放开的16年还要多几百万。

别看我们那会孩子多,但我们上学真没现在这么卷。

像我从小就没上过补习班,甚至自己都没有额外买过练习册。

一路过来,只要肯跟着老师学,就能上个不错的大学。

等我大学毕业那会,就业环境也算是挺友好的。

同学们基本都能靠自己的文凭和本事,找个不错的工作,月薪3-5千。

而那时北京三环边上的新房,也才五千一平米。

后来,我们这群人,又赶上互联网的黄金时代。

很多人也都赚了点小钱,成了别人眼里的中产。

但同为小镇做题家,我清楚知道,这所谓的中产,徒有虚名。

只要这三件事情不解决,都是伪中产。

第一、孩子的学业和就业,能否赶上曾经的自己?

答案是基本不能。

由于均值回归的存在,清北二代大概率是进不了清北的。

我们的智商和天赋,大概率属于“基因突变”,不太能遗传给孩子。

第二、自己的资产和收入增速,能否赶上曾经的自己?

答案也是基本不能。

我们过去二十年的财富积累,大概率是得益于时代的发展。

我在高铁上原地不动,也比博尔特在绿皮火车上跑,快得多。

最后,就是父母的养老问题,解决了吗?

小镇做题家的父母,大概率是没有光鲜工作的。

幸运一些的,父母从工人岗位上退下来,每月两三千的退休金。

更大部分人的父母,可能是农民,压根就没有交过养老保险。

退休后每月就一两百块,甚至只有几十块钱。

这些父母如果没有积蓄的话,就不存在退休一说,五六十、六七十也得继续干活赚钱。

作为他们的子女,我们不可能放任他们这样不管。

于是在解决自己养老问题之前,我们首先要解决父母的养老问题。

2、

说实话,父母这个年纪的人,买养老年金肯定没有咱们划算。

像我30岁买了养老金,55岁才开始领钱,中间有20多年时间。

这期间,保险公司可以拿着这些钱,去做期限更长的投资。

当其他条件一致的情况下,投资期限越长,收益越高。

给父母买的养老金,基本五年后就开始领钱了,没多少时间给保险公司让钱去增值。

所以仅从收益的角度,肯定没有给自己买合适。

我们自己的养老问题还能拖一拖,父母的养老问题就在那摆着,刻不容缓。

同样是给钱,如果你每年给他们几万块钱。

正常的老人都是不太会接这笔钱的。

他们会觉得自己拖累了孩子,就算缺钱也不好意思向你张嘴。

但这笔钱,如果给他们买养老金,就不一样了。

你都不用告诉他们花了多少钱,他们只需要知道自己每月或者每年能领到“退休金”就够了。

这笔钱带给老人的从容、自在和安全感,无法替代。

3、

但是问题来了:

有能力腾出手来解决爸妈养老问题的人,爸妈年纪都不小了,基本都超过60岁了。

这个年纪,基本上已经买不到养老金保险了。

就算有个别产品可以购买,也都要等5年后才能开始领钱。

65岁开始领钱,真的有点晚了,不知道还能领几年了。

最理想的状态,就是即买即用,现在买了当即就能领钱。

这样的产品,十分考验保险公司的投资能力。

既要保证当年就要给钱,又要保障收益不错。

既要又要的产品,保险公司很少做。

不过,最近有款产品,算是把关爱父母做到了极致:

首先,80岁之前,都能买。

其次,买完第二年就能领钱。

最后,就是养老金普遍优势:

终身稳定现金流,被保险人活着就能一直领钱……

这个产品,叫吉享福

举个例子:

60岁女性,一次性缴纳100万保费,次年开始每年可以领取26000元,每月2000+。

如果我们活着,肯定就一直领钱最划算。

20年累计可以领回52万,这个时候如果退保还能拿回来95万,折合年化收益2.42%。

这种情况,我其实是不建议退保的,就一直领钱就好了。

领得越久收益越高,持有30年收益2.54%,40年2.58%……

如果万一,被保险人身故,不算已经领取的钱,还可以一次性拿回全部本金,相当于年化复利2.6%。

怎么说呢,我觉得仅看收益2.6%的复利,不算特别高。

但每个月2000块钱,对于没有体面退休金的父母来说,不仅仅是2000块钱。

而是从容、自在和安全感所带来的,松弛的人生状态。

我曾经在银行大堂,见过这世上最温馨的画面:

一位七十多的阿姨,进来咨询业务,得知需本人办理后,没一会把她的妈妈——一位九十多岁的奶奶领来了。

她们俩就手牵着手,站在大堂里和我聊天。

阿姨的脸上的满足,幸福,和骄傲,溢于言表。

她甚至晃着身子撒娇地说,自己现在还能吃到妈妈做的饭。

达尔文12号重疾险