免责条款是保险合同里的不赔边界。

很多人投保时只关心能领多少钱,却忽略了哪些情况可能领不到。明爱金彩D款的免责条款和身故责任规则需要你在买前搞清楚。

免责条款代表保险公司不承担赔付责任的特定情形。

投保前应结合保障责任一起阅读,不能只看产品亮点。本文教你通用的条款阅读方法,帮你买前看清保障边界。

一、明爱金彩D款条款中免责条款有什么作用?

免责条款是保险公司明确不承担给付责任的情形约定。

在年金险合同中,免责条款主要和身故保险金相关。如果身故原因属于免责范围,对应的身故保险金可能无法获得。

看免责条款有个实用的方法。翻到合同中责任免除或除外责任章节,通常是一个独立部分。把这一章完整读一遍,不要跳读任何一条。

读完免责条款后翻回保险责任章节,把保什么和不保什么对照着看。只有这样你才能理解保障的边界在哪里,买得明白也买得踏实。

分红部分也有自己的规则。明爱金彩D款现金红利不具有终了红利,红利分配取决于保险公司分红业务的实际经营情况。某一年经营不佳,分红可能为零。

这部分不属于传统意义上的免责条款,但也是收益不确定性的体现。理解免责条款就是搞清楚保险公司和投保人之间的责任边界。

红线以内按合同履约,红线以外可能拒赔。买保险前搞清楚红线在哪里,才能避免未来的理赔纠纷。这个认知比产品收益本身更重要。

二、明爱金彩D款身故保险金在不同方案下怎么赔?

明爱金彩D款的身故保险金按时间节点和方案类型划分。首期领取日零时前身故,四个方案都按累计已交保费(无息)和现金价值的较大者给付。

领取日之后身故,四个方案规则各不相同。方案一不承担身故保险金责任,领取后身故没有赔付。方案二按已交保费减去已领年金的余额给付,余额小于零则不承担。

方案三同样不承担身故保险金责任,但保证领取期内应领未领的养老年金会一次性给付。方案四取已交保费和现金价值的较大者。

这些身故保险金的给付通常都会受到免责条款的约束。如果身故原因触发了免责条款中的某一项,对应身故保险金可能无法获得。具体免责情形以保险合同原文为准。

以案例1为例,40岁女性10年交年交10万方案三,60岁起年领53,200元。

如果领取后身故原因属于免责范围,保证领取期内应领未领的金额可能无法获得。

案例3中45岁女性趸交100万方案一,领取后更没有身故金可赔。

所以免责条款直接关系到身故时的保障是否有效,买前必须逐条确认。

方案一和方案四的差异值得关注。方案一把所有利益倾斜到生存领取,适合不需要传承只追求活着多领的人。方案四保留较高现金价值,退保或身故后留给家人都有更大操作空间。

三、明爱金彩D款条款中哪些情况可能影响理赔?

关于免责条款的具体内容,本文没有拿到条款原文,不能编造具体免责项。但根据保险行业惯例,投保后拿到合同你可以重点关注几类常见情形。

通常需要关注几类情形。投保人对被保险人的故意行为、被保险人故意犯罪期间发生的事故、合同起两年内自杀等。

此外无证驾驶、酒驾等也可能被列入免责范围。以上只是行业常见免责情形的通用说明,明爱金彩D款的具体免责条款以你收到的保险合同为准。

投保后第一时间翻到责任免除章节逐条阅读确认。如果你对条款中某些表述不理解,不要自己猜测。联系顾问或客服要求用通俗语言逐条解释。

条款是法律文件,每一个字都有约束力。买保险不能只听销售讲解,必须自己看原文。特别是免责条款部分,投保前逐条确认才能避免日后纠纷。

四、明爱金彩D款条款看不懂,保障责任和免责条款怎么一起读?

保险合同通常有几十页,普通人很难逐字读完。这里分享几个快速抓重点的方法。先看目录,找到保险责任、责任免除、红利事项、现金价值权益这几个核心章节。

先读保险责任搞清楚什么情况下能拿钱,再读责任免除搞清楚什么情况下不能拿钱。然后对照红利事项看分红怎么算怎么领,最后看现金价值权益了解保单贷款和减保规则。

明爱金彩D款的保单贷款不超过现金价值80%扣除欠款后的余额,每次最长6个月。减保可以申请减少累积红利基本保险金额。这些权益买前要了解清楚。

遇到专业术语不懂,比如保单周年日、现金价值、交清保额等,翻到条款最后的释义部分查看定义。犹豫期15日内确认理解无误后再决定是否保留保单。

如果红利领取方式为且仅为购买交清保额,领取前还可以变更保障方案。这意味着即使条款内容不变,你仍有调整保障形态的窗口。如需帮助可以通过慧择保险网联系顾问协助解读。

拿到合同后建议妥善保管电子版和纸质版。保险合同是你维权的重要依据,不要随意丢弃或泄露。如果合同内容有更新,保险公司会下发批单或补充协议,这些文件也要一并保存好。

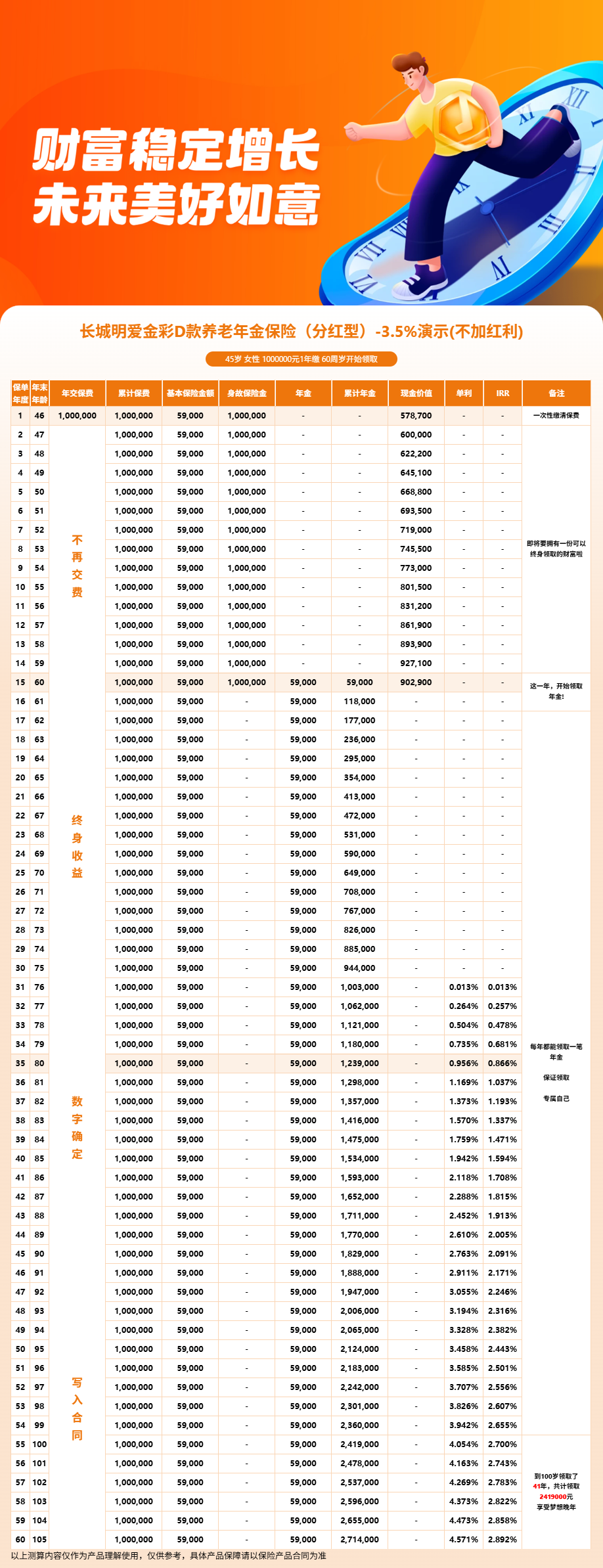

五、明爱金彩D款利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0。保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!