看到明爱金彩D款的宣传,第一反应是不是有坑?

说实话,这种谨慎很合理。年金险是长期锁钱的工具,买前搞清楚限制比盲目下单靠谱得多。

这篇文章不绕弯子,把明爱金彩D款的几个真实限制摊开来说。看完以后你会明白,这些限制到底算不算问题,关键看你的需求匹不匹配。

一、明爱金彩D款前期退保现金价值低于已交保费,这个缺点怎么规避?

养老年金险的本质是长期持有。前期退保拿不回全部保费,这个特点明爱金彩D款也不例外。

以40岁女性10年交年交10万方案三为例,60岁起年领53,200元。

到第20年末现金价值为900,880元。但如果你在第10年或第15年想退保,拿回来的钱大概率低于已交的100万。

这就是前期退保会面临的损失。

规避方法只有一个:确认这笔钱未来20年不会动。

投保年龄0至69周岁,缴费方式有一次交清、3年交、5年交、9年交、10年交、15年交、20年交多种可选。

缴费期越短,资金锁定完成越早。案例2中55岁女性趸交100万方案三,60岁起每年固定返还45,000元。这说明即使临近退休,趸交后5年也能开始领钱。

再看案例1的现金价值走势。保单年度25年末883,180元,30年末739,280元,35年末590,630元。现金价值在领取期逐步走低,这个趋势很明显。

这个走势恰恰说明产品的设计方向:让你活着一直领,而不是中途退保拿钱。保险期间是终身,资金要长期锁定,流动性确实比较差。

保单贷款可以缓解临时资金需求。贷款不超过现金价值80%扣除欠款后的余额,每次最长6个月。但这只是应急手段,不是常规的取钱渠道。

二、明爱金彩D款分红不保证,这个缺点影响有多大?

明爱金彩D款是分红型年金。分红类型为现金红利,不具有终了红利。每年分多少取决于公司经营状况,可能高也可能为零。

长城人寿2024年财务投资收益率4.19%,风险综合评级BBB(2024年第2季度)。这些数据说明公司经营稳健,但过往表现不等于未来分红承诺。

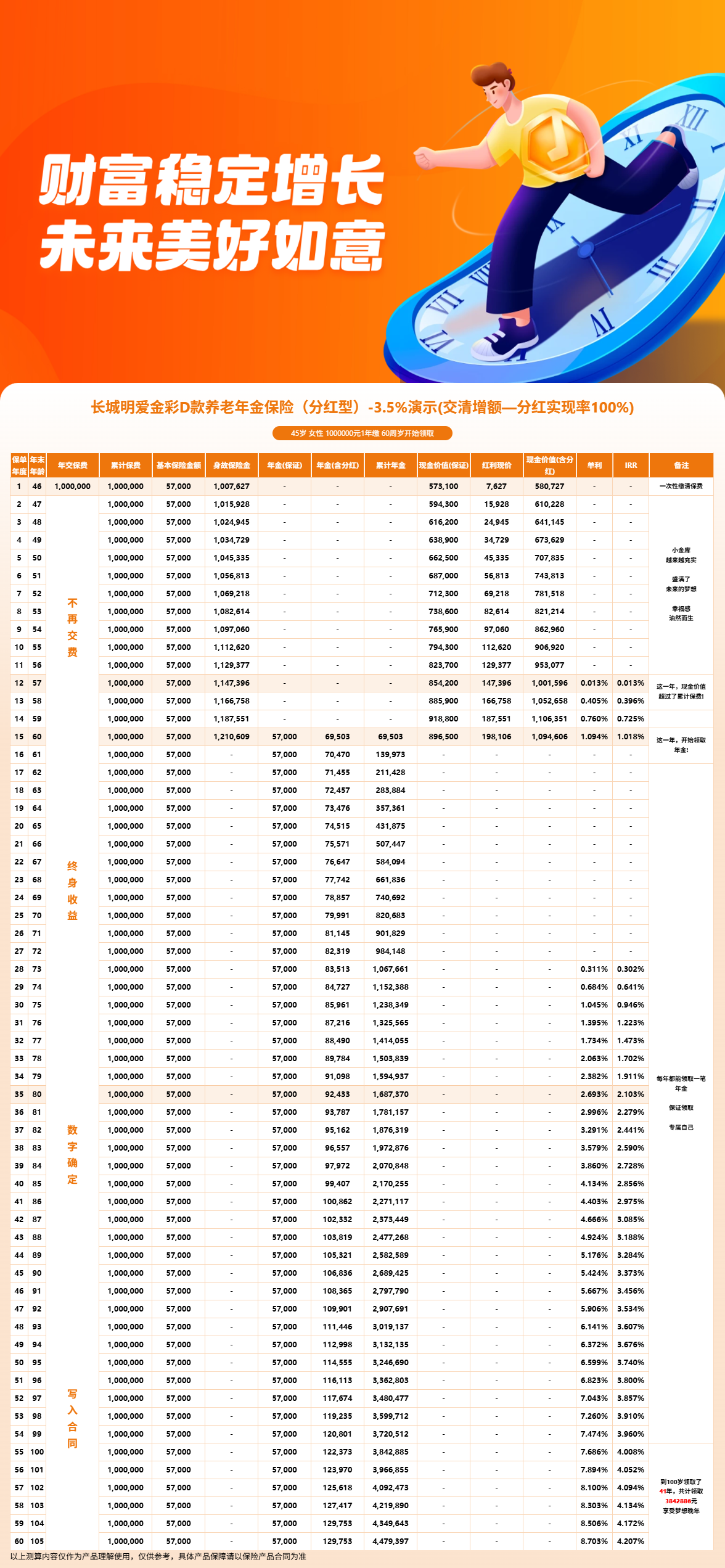

用案例3算一笔账。45岁女性趸交100万方案一标体,基本保额57,000元。这个数字写进合同,是保证部分。

在交清增额且分红100%演示下,60岁预期69,503元,70岁预期79,991元,80岁预期92,433元。预期和保证之间的差额就是分红贡献的部分。

但演示利率基于100%分红实现率,实际分红可能高于或低于这个水平。分红是锦上添花,不能当确定的养老金来规划。

建议你把明爱金彩D款理解为保证领取加可能多领的结构。保证部分覆盖基本养老开支,分红部分当作额外惊喜。这样心态更稳,规划也更安全。

分红方式有四种可选。现金领取、累积生息、抵交保费、购买交清保额,不同方式适合不同资金需求。

领取方式在合同生效日起至首期领取日前第5个保单周年日可以变更。前提是红利领取方式为且仅为购买交清保额。这个条件很多人忽略,买前务必确认。

案例3中100岁预期122,373元,数字很可观,但完全依赖长期高分红实现率。实际分红可能高于或低于演示水平,要有心理准备。

三、明爱金彩D款方案一领取后没有身故保险金,能接受吗?

明爱金彩D款有四个方案。方案一叫极致高领取,每年领的钱最多,但领取开始后不承担身故保险金责任。领取后身故,家人拿不到赔付。

这种设计把身故保障成本全部转为更高的生存领取。方案一适合没有子女或子女经济完全独立的单身人群。有家庭责任需要兼顾的话,方案二三四更合适。

方案二保证返还保费。身故返还已交保费减去已领年金的余额,余额小于零则不承担。

方案三保证领取20年,保证期内身故一次性给付应领未领部分。方案四高现金价值,身故取已交保费与现金价值较大者。

选择哪个方案,核心问题是:你买年金主要为了自己养老,还是同时兼顾传承?目的不同,方案差异很大。

好在领取前可以多次变更方案,只要红利领取方式为且仅为购买交清保额。案例1中40岁女性选了方案三,每年领53,200元同时保留身故保障。案例3中45岁女性选了方案一,追求极致高领取。

四、明爱金彩D款适合什么人买,什么人不建议碰?

前面说了几个真实限制,现在帮你判断自己适不适合。适合买的人有一个共同点:有一笔长期不用的钱,希望退休后每年有稳定现金流。

不建议碰的人群也很好界定。短期可能用到的钱不要放进年金险里。如果你对未来5到10年的资金流向不确定,买年金险会让你很被动。

次标体人群反而值得重点关注。肺结节、甲状腺结节、乳腺结节等有机会评为次标体,可以多领2.5%到5%的年金。

体检有小异常的人在这款产品上反而有利。

不管你属于哪类,买之前把保证领取金额算清楚。分红部分当作额外加分项,不要把全部养老预期压在分红上。这样不管未来分红高低,基本盘都不会动摇。

买年金险前先梳理养老目标。算一算退休后每月需要多少钱,再看社保能覆盖多少。

缺口部分才是年金险需要补充的。这样买才不会盲目,也不会把全部希望寄托在一款产品上。

五、明爱金彩D款利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0。保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!