40岁女性每年交10万,交10年,选方案三,60岁起每年固定领取53,200元。

保单第20年末现金价值900,880元,第25年末883,180元。这些数字来自产品说明书的利益演示。

很多人搜"明爱金彩d款养老计划",想搞清楚两件事。这笔钱到60岁到底能领多少,以及够不够补充养老开支。下面用真实案例帮你拆解。

做养老规划不能只看一个数字。你要结合自己的退休年龄、预期生活水平和家庭结构来综合判断。明爱金彩D款提供四个方案和多种缴费期,匹配不同需求。

一、明爱金彩D款40岁年交10万60岁起领53200元够用吗?

40岁女性年交10万交10年,总投入100万元。

选择方案三,60岁起每年固定领取53,200元。

这是写进合同的基本保额,不受分红波动影响。

算一笔账,每年53,200元折合每月约4,433元。

如果用来补充日常开支,在一二线城市可能只够覆盖部分生活费。但在三四线城市或作为社保养老金的补充,这笔钱能起到一些作用。

关键要看你的养老缺口有多大。如果社保养老金每月能领4,000元左右,再加上明爱金彩D款每月4,433元。合计每月约8,433元,很多家庭的退休开支在这个水平上下。

具体够不够还要看你的实际生活需求。比如有没有房贷、是否有医疗支出预算、日常消费习惯如何。建议你在投保前做一个简单的退休开支预估,再判断这笔钱能覆盖多少。

方案三还有一个重要特点,保证领取20年。从60岁到79岁,即使你在保证期内身故,应领未领的部分也会一次性给付受益人。20年合计保证领取1,064,000元,超过总投入的100万。

这笔钱不算多,但胜在确定和持续。活多久领多久,不用担心人还在钱没了的问题。

前期退保时现金价值可能低于累计已交保费,存在损失风险。

建议当作长期锁定规划来持有。

二、明爱金彩D款养老计划和社保养老金怎么搭配?

社保养老金是基础保障,每个人都能参与。明爱金彩D款属于商业养老补充,需要你自己掏钱买。两者搭配的逻辑是,社保保基本,商业保品质。

举个例子,假设你退休后社保每月领4,000元。加上明爱金彩D款每月4,433元,每月总收入约8,433元。如果是双职工家庭,两个人的社保加上各自的商业养老补充,月收入可以过万。

这个收入水平在大多数城市都能维持基本生活品质。当然,如果你的退休目标更高,比如经常旅游或有高额医疗开支,那还需要其他储备来补充。

明爱金彩D款的分红部分也能增加一些弹性收入。以55岁女性趸交100万方案三为例,60岁预期可领47,990元,比保证部分多2,990元。到80岁预期63,499元,到100岁预期84,073元。

到85岁预期累计返还149万元,到100岁预期累计返还264万元。

但分红险的分红部分不保证,实际分红水平取决于保险公司分红保险业务经营情况。

可能高于、低于演示水平,也可能为零。

建议以固定部分做养老规划,分红部分当惊喜。这样无论分红情况如何,你的基本养老需求都有保障。在当前市场环境下,这种确定加浮动的组合是很多人做长期规划时的选择。

另外,明爱金彩D款的保单贷款功能也值得了解。贷款金额最高可达现金价值的80%扣除欠款后的余额,每次最长6个月。如果你临时需要资金周转,这个功能可以派上用场。

三、明爱金彩D款养老计划中途改领取年龄怎么操作?

明爱金彩D款支持领取前变更保障方案。变更窗口是从合同生效日起,到首期养老年金领取日前第5个保单周年日。这意味着你有相当长的时间来做调整。

比如你40岁投保,计划60岁开始领取。那你在55岁之前都可以提出变更。你可以调整领取年龄、保障方案、领取频率和红利领取方式。

但有一个硬性前提,你的红利领取方式必须为且仅为购买交清保额。

为什么要设这个前提?因为如果你选择了现金领取或其他方式,保单利益结构已经确定,频繁变更会影响保单的稳定性。购买交清保额的方式下,分红直接增加保额,变更方案的摩擦更小。

举个例子,你现在40岁选了方案三。到了48岁觉得家庭责任减轻了,想换成方案一追求更高领取。只要满足前提条件,你就可以向保险公司申请变更。

这种灵活性在同类产品中并不多见。

投保时建议先把红利领取方式设为购买交清保额。这样既保留了未来的变更空间,又能让分红累积生息增加保额。如果后续确定不再需要变更,再根据需要调整红利领取方式。

四种红利领取方式分别是现金领取、累积生息、抵交保费和购买交清保额。而且支持多种方式并存组合,比如50%交清增额加50%现金领取。投保时可以根据自己的需求灵活搭配。

四、明爱金彩D款养老计划不适合什么类型的人?

虽然明爱金彩D款有不错的灵活性,但并不是所有人都适合用它做养老计划。以下几种情况建议慎重。

第一种是近期有大额支出计划的人。比如未来3到5年要买房、结婚、子女教育等。前期退保时现金价值可能低于累计已交保费,中途取钱会面临损失。

第二种是预算有限但想追求高收益的人。每年10万的缴费对很多家庭来说不是小数目。如果缴费压力太大,建议降低年交金额或拉长缴费期。

明爱金彩D款支持最长20年交,能分散缴费压力。

第三种是对分红波动极度敏感的人。明爱金彩D款是分红型产品,分红部分不保证。如果你只接受确定收益,建议优先考虑非分红型养老年金险。

减保虽然可以提高资金灵活性,但也会影响后续现金价值和保障额度。投保前务必结合自己的资金规划、家庭责任和风险承受能力综合判断。如果有不确定的地方,建议先咨询资深保险顾问再做决定。

总的来说,明爱金彩D款作为养老计划的补充工具是靠谱的。但前提是你把它放在正确的位置上,作为社保的补充而不是全部依赖。量力而行,合理配置。

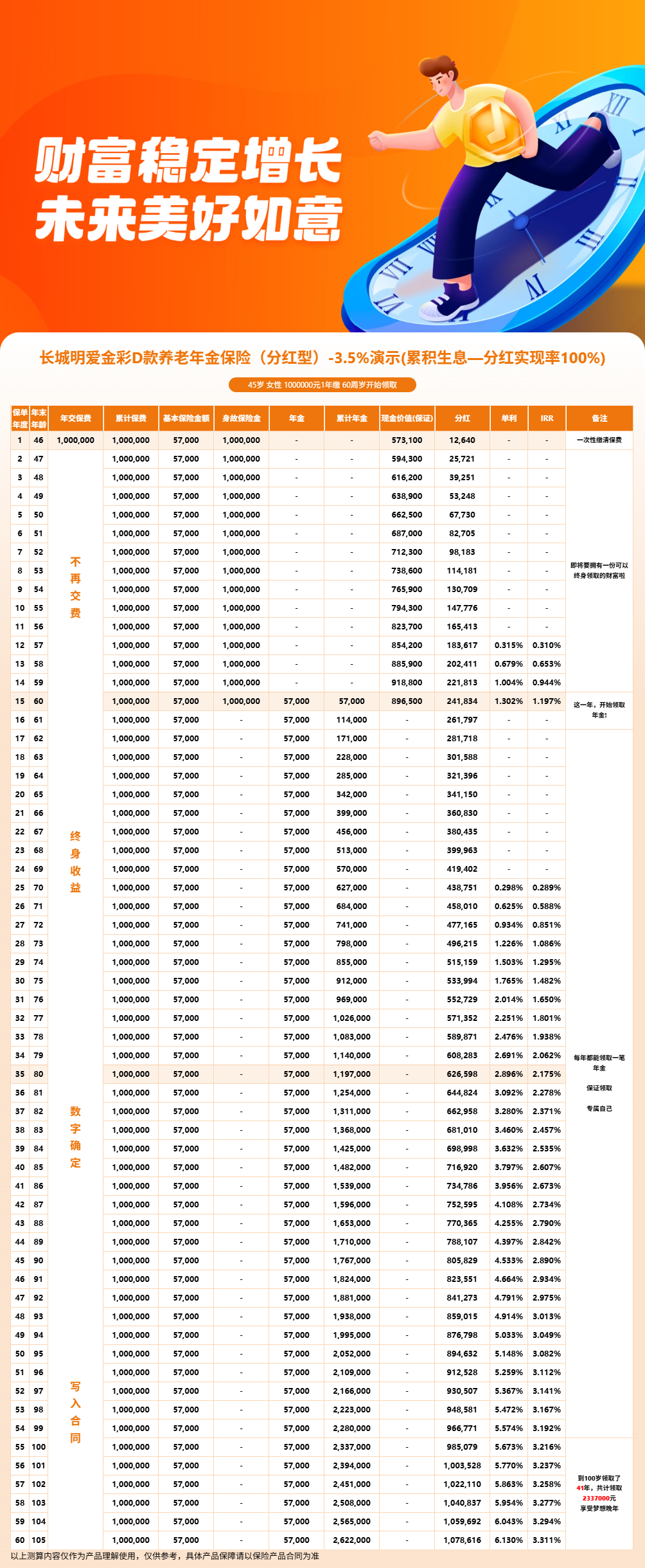

五、明爱金彩D款利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0。保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!