一、大家慧选2026养老年金产品的核心优势是什么?

相比纯保证型年金险,大家慧选2026的收益结构多了一层分红空间。保证部分锁定底线,红利部分提供上行潜力。60岁女性趸交10万,保证利益总领取170,020元,加上分红累积后可达252,986元。两者的差距就是分红带来的额外收益。

满期返还100%已交保费是另一个核心优势。

保险期间届满时仍生存,一次性返还全部已交保费

,相当于几十年的年金是"白拿"的。这个设计在养老年金险中并不多见,资产安全性有保障。

灵活性方面也有亮点。合同生效满5年后可减保,每年最多减已交保费的20%。保单贷款额度可达现金价值的80%。四种红利领取方式(现金领取、累积生息、抵交保费、交清增额)覆盖了不同资金需求场景。

二、大家慧选2026养老年金产品哪些人不适合买?

短期资金需求大的人不适合。这款产品的核心价值在于长期持有,前几年退保会有损失。保证利益下第5年才回本,如果3年内退出,现金价值低于已交保费。短期要用的钱不要放进这类产品。

追求确定性收益的人要谨慎。

分红部分是不确定的,某些保单年度红利可能为零。如果你完全不能接受浮动收益,这款产品的保证利益IRR约1.53%,可能低于你的预期。

预算非常有限的人也要想清楚。虽然期交最低2000元起,但养老年金险的收益跟投入金额直接相关。保费太低,每年的年金领取金额也很少,长期复利效应不明显。建议年交保费不低于1万元,才能看到有意义的收益。

三、大家慧选2026养老年金产品适合什么人买?

有长期闲置资金的人最适合。这款产品持有时间越长,分红累积效应越明显。以60岁女性趸交10万为例,第5年含分红IRR为1.96%,第10年升至2.47%,到第70年可达2.87%以上。资金能锁定几十年不动,才能充分享受复利增长。

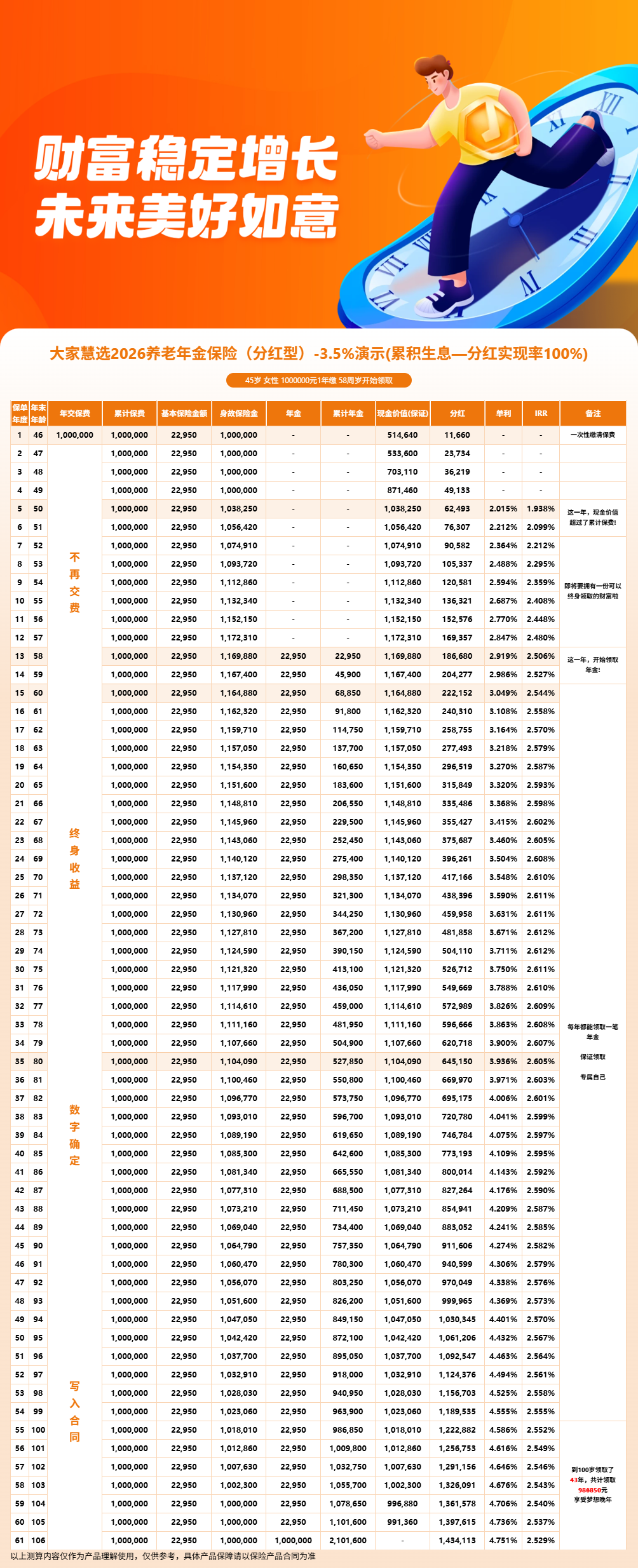

45-60岁规划养老的人是主要目标人群。这个年龄段的人有一定积蓄,距离退休还有几年到十几年,趸交或短期缴费后很快就能开始领取年金。45岁女性趸交100万选择交清增额,58岁起每年领取年金,到106岁总领取约344万。

希望资产配置中有稳健底仓的人也适合。分红型年金的保证部分提供底线保障,红利部分提供额外增长空间。

在当前市场环境下,寻求安全稳健的资产配置

,这款产品可以作为长期持有的底仓选择。

四、大家慧选2026养老年金产品利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!

---