一、大家慧选2026养老社区怎么对接?总保费120万能锁定什么资源?

买养老年金险,很多人不只是为了退休后多一笔钱,更想提前锁定养老资源。毕竟光有钱还不够,住哪里、谁来照顾、医疗跟不跟得上,这些问题不提前安排好,真到了退休那天再操心就晚了。大家慧选2026全称是"大家养老大锦之家(畅盈版)养老年金保险(分红型)",由大家养老保险股份有限公司承保。这款产品除了提供终身养老年金领取之外,还能对接大家保险的养老社区,实现"保险+康养"的组合规划。

先说说这款产品的基本情况。大家慧选2026是一款分红型养老年金保险,预定利率1.75%,分红演示利率上限目前为3.9%(2026年6月30日后将下调至3.5%)。投保年龄范围很宽,出生满7天到80周岁都可以作为被保险人,而且无需健康告知、无需体检,1到6类职业均可投保。交费方式支持趸交、3年交、4年交、5年交和6年交,趸交最低5000元起,期交最低2000元起,门槛非常亲民。

领取规则方面,男性可选60周岁或63周岁开始领取,女性可选55周岁或58周岁开始领取。年领按基本保额的100%给付,月领按基本保额的8.40%给付。养老年金可以终身领取,活多久领多久。身故保险金按累计已交保费与现金价值的较大者给付,确保投入不会亏本。如果被保险人活到106岁仍然生存,还会额外给付累计已交保费100%的关爱金,相当于把本金全部返还。责任免除仅有3项,在同类产品中属于比较精简的。

保障之外,大家慧选2026还有一个很实用的增值权益——对接养老社区。具体来说,当总保费达到120万元及以上时,还可以对接大家保险的城心养老社区;当总保费达到25万元及以上时,可以享受旅居疗养社区7到9折的优惠。这个门槛在同类产品中属于比较适中的水平,意味着不需要特别高的投入,就能获得养老社区的对接资格。

二、大家慧选2026搭配方案:养老年金+旅居社区,25万门槛能享什么折扣?

对于预算有限但又想兼顾养老规划和康养服务的朋友来说,大家慧选2026的旅居社区方案是一个值得关注的搭配方向。总保费达到25万元就能享受旅居疗养社区7到9折的优惠,这个门槛并不高。以40岁女性为例,选择4年交、年交10万,总保费正好40万元,已经超过了25万的门槛,可以享受旅居社区折扣。

这个方案的核心思路是:用养老年金锁定长期稳定的现金流,同时用较低的门槛获取旅居疗养资源的折扣权益。40岁女性4年交年交10万,55岁开始领取,每年固定领取8,914元。这笔钱虽然不算特别多,但胜在终身领取、雷打不动。到80岁时,累计已经领取了23.2万元,此时现金价值还有43.6万元,生存总利益约66.8万元。如果一直领到106岁满期,加上关爱金累计可以拿到85.5万元,是本金的2.1倍以上。

旅居社区折扣的实用场景也比较丰富。退休后可以选择去不同地方的疗养社区短期居住,享受折扣优惠。这种灵活的旅居方式,让退休生活多了一种选择。而且旅居社区折扣是跟保单绑定的权益,只要保单有效,这个折扣就一直存在。

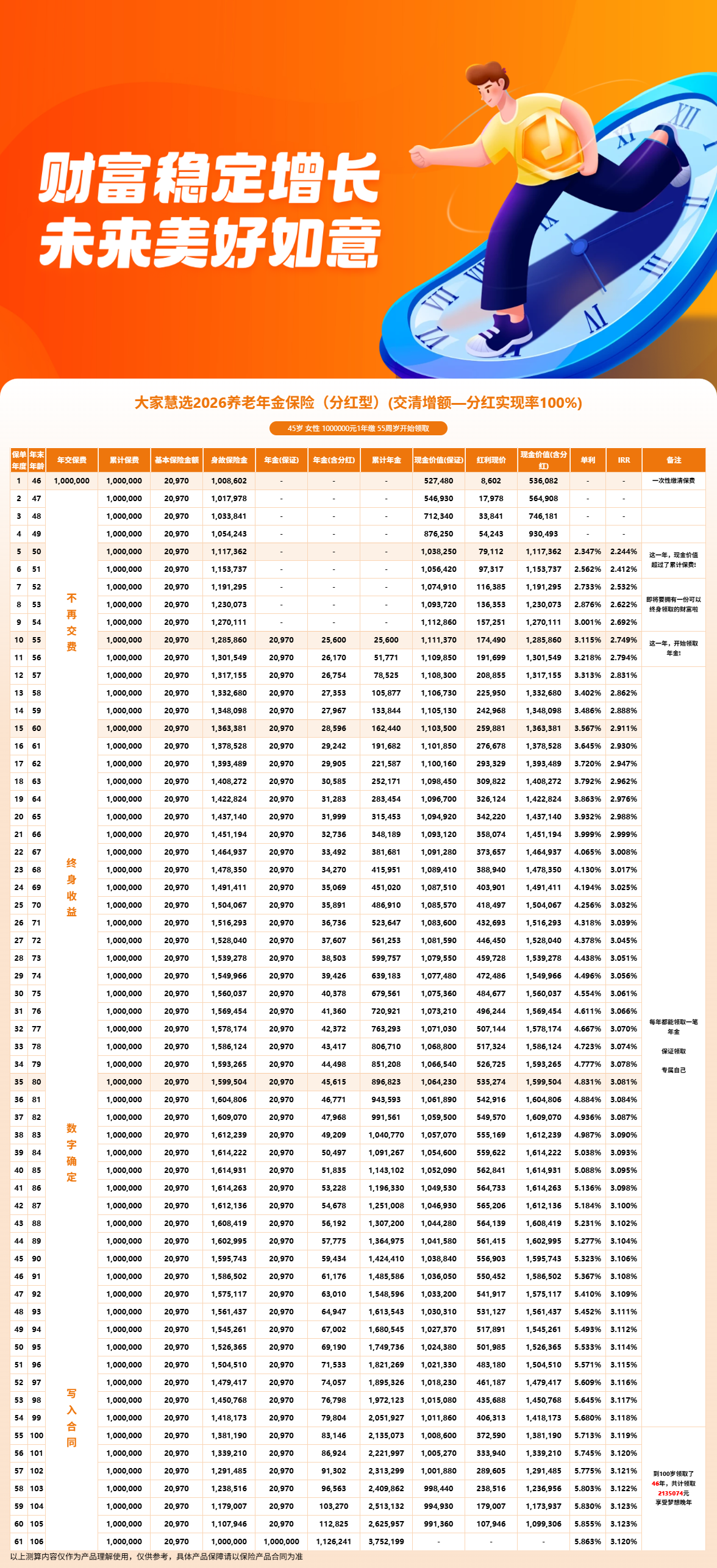

再看看保单本身的灵活性。合同生效满5年后可以申请减保,每年减保金额不超过已交保费总额的20%。以总保费40万来算,每年最多可以减保取出8万元。如果遇到临时资金需求,不用退保就能拿出一部分钱来应急。另外还支持保单贷款,最高可以贷出现金价值扣除欠款后余额的80%,贷款期限最长6个月,保单的各项保障和年金领取不受影响。

从公司实力来看,大家养老保险的股东是中国保险保障基金(持股98.23%)、上汽集团和中国石化,100%纯国资背景。2026年一季度最新综合偿付能力充足率为281.22%,远超监管要求的100%。最新风险综合评级为BBB类。2025年财务投资收益率5.05%,综合投资收益率4.40%,近三年平均综合投资收益率4.00%,2015至2025年平均综合投资收益率5.44%。2025年全部产品的分红实现率均为100%。这些数据说明公司经营稳健,有能力长期履行保单承诺。

三、大家慧选2026搭配方案:城心养老社区+居家安养,保费门槛和权益怎么规划?

如果说旅居社区方案适合预算适中的朋友,那城心养老社区方案就更适合有一定积蓄、希望提前锁定高品质养老资源的家庭。总保费达到120万元,还可以对接大家保险的城心养老社区。这个方案的核心逻辑是:用一份保单同时解决"钱从哪来"和"人住哪里"两个问题。

以30岁女性趸交100万为例,总保费100万元,距离120万的城心社区门槛还差20万。如果预算允许,可以考虑适当增加保费或者选择期交方案来凑够120万的门槛。比如选择趸交120万,或者3年交每年40万(总120万),都能满足城心养老社区的对接条件。

从收益角度来看,30岁女性趸交100万、选择交清增额的方案表现相当不错。55岁首年年领48,790元,到80岁年领79,454元,增长了63%。80岁时生存总利益达到393.6万元,是本金的将近4倍。到105岁时生存总利益更是达到554.3万元,IRR峰值约3.155%。如果选择趸交120万,各项数据还会按比例增长。

对于45岁女性来说,趸交100万同样能达到不错的收益水平。55岁首年年领25,600元,到80岁年领45,615元,增长了78%。80岁时生存总利益249.6万元,是本金的2.5倍。增长幅度比30岁投保更大,这是因为距离领取年龄更近,交清增额的复利效应在领取阶段体现得更为明显。

城心养老社区的对接,相当于用保单的保费门槛换来了一个长期可用的养老资源。对于有长期养老规划的家庭来说,这种"保险+康养"的搭配方式,比单独买一份年金险或者单独去联系养老机构都要省心。保单的年金部分解决日常养老开支问题,养老社区解决居住和照护问题,两者互相配合,形成一套比较完整的养老方案。

四、大家慧选2026利益演示案例

五、大家慧选2026搭配方案怎么选?三个思路帮你理清

前面把大家慧选2026的条款信息、养老社区对接方案和收益数据都梳理了一遍,可能有人会觉得信息量有点多。这里给大家整理几个实用的搭配思路,方便对号入座。

思路一:小预算起步,锁定旅居折扣。如果你手头资金不算充裕,但又想提前为养老做些准备,可以考虑总保费25万到40万左右的方案。比如40岁女性4年交年交10万,总保费40万,既能享受旅居疗养社区7到9折的优惠,又能从55岁开始每年领取固定年金。这种方案缴费压力不大,最低2000元起投,普通工薪家庭也能参与。

思路二:中等预算,兼顾年金领取和社区权益。如果预算在60万到100万之间,可以考虑趸交或者短期期交方案。比如45岁女性趸交100万,55岁开始领取,首年年领25,600元,之后逐年递增,到80岁年领45,615元。80岁时生存总利益249.6万,兼顾了日常养老开支和资产增值两个需求。

思路三:高预算规划,锁定城心社区资源。如果预算在120万以上,建议直接瞄准城心养老社区的对接门槛。比如30岁女性趸交120万或选择3年交每年40万,既能拿到城心养老社区的对接资格,又能享受较高的长期收益。55岁开始领取后,年金逐年增长,到80岁时生存总利益可以达到相当可观的水平。

不管选择哪种搭配思路,有几个共同点需要注意。大家慧选2026是分红型养老年金险,分红部分属于非保证利益,实际收益取决于保险公司的经营状况。不过从历史数据来看,大家养老保险2025年全部产品的分红实现率均为100%,表现比较稳定。另外,保单的减保和贷款权益提供了资金灵活性,但减保规则是生效满5年后每年不超过已交保费20%,需要提前做好资金规划。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!