保险渠道不像普通商品门店,页面上能看到产品,不代表投保信息就足够完整。选择增多多9号保险销售渠道时,应先确认谁提供咨询、谁负责承保,以及最终由谁签发保单。

增多多9号属于互联网保险产品,由海保人寿保险股份有限公司承保,并与保险经纪渠道合作。消费者可通过慧择保险网了解产品、咨询保险顾问并办理投保。

渠道的作用是提供产品信息、投保入口和服务协助。保险责任是否成立、健康审核结果以及最终保单内容,仍由保险公司按照合同和规则确定。

一、增多多9号特定疾病保险销售渠道是否正规怎么判断?

先看渠道是否清晰展示承保公司和产品名称。增多多9号的承保公司为海保人寿保险股份有限公司,合同名称为海保人寿互联网鑫玺越特定疾病保险。

再看投保页面能否查看保险条款、产品说明、健康告知和投保提示。只有宣传亮点、没有正式文件的页面,不适合作为理解合同责任的唯一依据。

还要看付款和保单流程是否完整。消费者提交信息后,应收到明确的投保、核保和承保结果,并在承保后取得保险公司签发的电子保单。

正规渠道不会替投保人隐瞒健康情况,也不应承诺“有异常也能通过”。健康告知需要本人核对并如实回答,最终结果以保险公司审核为准。

咨询过程中,若销售人员只强调现金价值,却回避等待期、责任免除和退保损失,消费者应暂停操作。完整说明产品边界,比单纯展示某个数字更重要。

二、通过增多多9号特定疾病保险销售渠道投保要准备什么?

投保人和被保险人的身份信息是基础资料。填写姓名、证件号码、出生日期和联系方式时,要与有效证件保持一致。

其次要准备健康相关信息。正式健康告知涉及指定疾病、检查异常、部分症状和日常生活活动能力,存在相关情况时应按题目要求说明。

还要提前确定缴费预算。本产品1万元起投,支持趸交、3年交、5年交、6年交和10年交,不同缴费期对应不同最高投保年龄。

投保前可让保险顾问提供与本人年龄、性别、缴费期和保费一致的利益演示。条件不一致的演示只能帮助认识产品,不能用于确认自己的现金价值。

通过慧择保险网咨询时,可以把保障需求、预计持有时间和预算一次说明。顾问据此解答产品问题,消费者再根据正式资料作出决定。

三、增多多9号特定疾病保险投保过程中要避免哪些渠道误区?

第一个误区是把经纪平台当成承保公司。平台可以协助投保和后续服务,但保险合同由海保人寿承保。

第二个误区是认为不同渠道会改变保险条款。同一保险合同的责任认定仍以正式条款和保单为准,不能因为咨询人员不同就改变约定。

第三个误区是为了快速投保省略健康告知。未如实告知可能影响合同效力或后续理赔,不能用渠道便利代替合规填写。

第四个误区是只保存付款记录,没有下载电子保单。付款截图不能完整证明保险责任,承保后应妥善保管保险公司签发的合同文件。

第五个误区是相信口头承诺。如果讲解内容涉及疾病能否赔、何时能取钱或核保是否通过,应回到条款、利益演示及保险公司的书面结果。

四、增多多9号特定疾病保险电子保单如何完成验真?

收到电子保单后,先核对保险公司、合同名称和保单号码。然后确认投保人、被保险人、缴费方式、保险费和生效日期。

承保通知与电子保单应当相互对应,尤其要留意是否附有特别约定或核保结论。若投保流程仍显示审核中,就不应把付款完成直接理解为保险责任已经生效。

下载保单后可以保存一份完整文件,并让家人知道保单的存放位置和查询方式。更换手机号码或联系方式时,也应通过正规服务渠道及时更新,避免遗漏续期和保全通知。

保障部分应查看24种特定疾病、等待期和分年龄阶段给付规则。身故保险金与特定疾病保险金只给付其中一项,也应在条款中找到对应约定。

保单权益方面,可以关注犹豫期、退保、减保和保单贷款。自第5个保单周年日起申请减保,每个保单年度累计减少不超过生效时基本保险金额的20%。

如需服务协助,可联系慧择保险网的保险顾问进行产品解答,也可根据保单载明的服务方式办理相关事项。任何解释都不能替代保险合同原文。

渠道选择的核心不是找一个看起来方便的页面,而是让咨询、投保、承保和保单验收形成完整闭环。每一步都有材料可核对,后续使用保单时会更清楚。

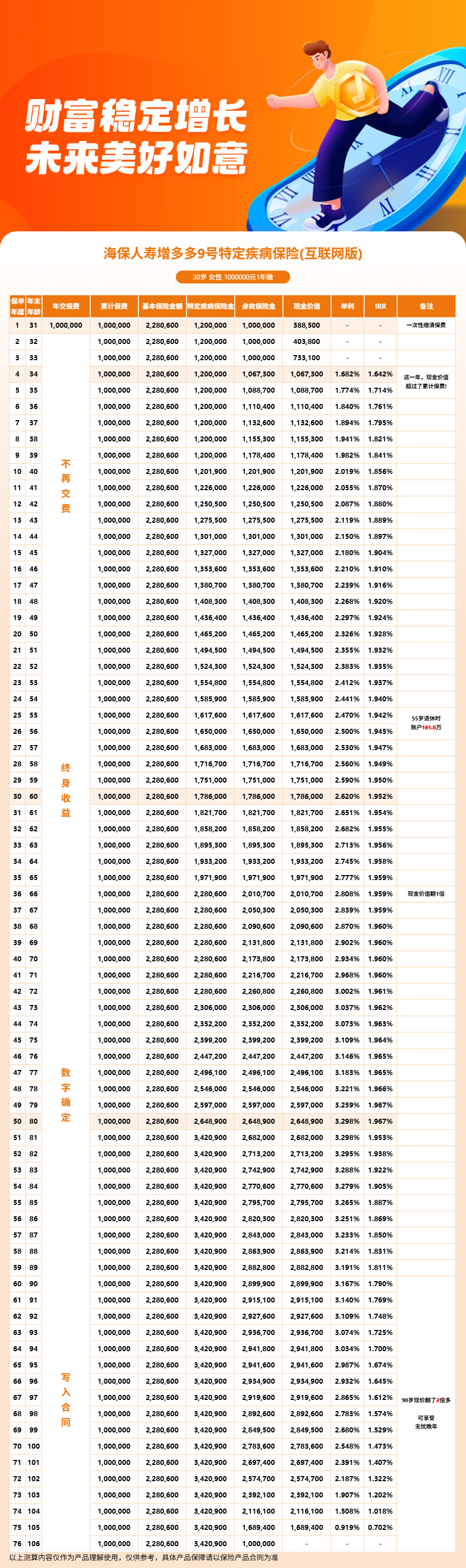

五、增多多9号特定疾病保险利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!