一、身故赔付金额是怎么计算的?

很多人以为增额终身寿险就是用来存钱的,身故保障只是摆设。其实增多多9号的身故赔付规则设计得比较细致。搞清楚这些规则,才能真正理解这款产品的保障价值。

增多多9号的身故或全残保险金,根据被保险人年龄和缴费状态,分为三种计算方式。

被保险人不满18周岁的,按"累计已交保险费"和"现金价值"两者中较大者给付。也就是确保你交的钱不会亏,但不会额外多赔。

被保险人已满18周岁但还在缴费期内的,按"累计已交保费乘以给付比例"和"现金价值"两者中较大者给付。给付比例按年龄段划分:18至40周岁160%,41至60周岁140%,61周岁及以上120%。年龄越小杠杆越高。

被保险人已满18周岁且缴费期满的,在三个数值中取最大值:累计已交保费乘以给付比例、现金价值、有效保险金额。缴费期满后有效保额经过多年复利递增,往往超过已交保费,此时身故赔付通常较高。

举个例子,30岁女性趸交100万,基本保额99.5万元,有效保额每年按2%递增。第30年时有效保额增长到约180万元。此时发生身故,会在已交保费160万、现金价值178.3万、有效保额约180万三者中取最大值赔付。

二、减保每年最多能取多少钱?

减保是增额终身寿险最实用的功能之一,相当于从保单里"取钱"。但增多多9号的减保有明确规则限制,提前了解可避免日后遇到麻烦。

时间限制方面,合同生效满5个保单周年日后才能申请减保。也就是说前5年内不能减保取钱。这和回本时间是对得上的,趸交第3年回本,但要等到第5年才能减保。

额度限制方面,每年累计减保金额不超过"生效时基本保险金额"的20%。注意基数是保单生效时的基本保额,不是当前有效保额也不是现金价值。以趸交100万为例,基本保额99.5万元,每年最多减保对应约19.9万元保额。

除了减保,还支持保单贷款。贷款金额不超过申请时现金价值的80%,每次贷款期限最长不超过6个月。短期需要周转资金又不想减保的话,保单贷款是一个灵活选择。

第二投保人功能也值得一提。投保时可指定第二投保人,原投保人身故后第二投保人可直接接手保单继续管理,不需要走复杂的继承程序。对于想做资产传承的人来说,可以简化不少手续。

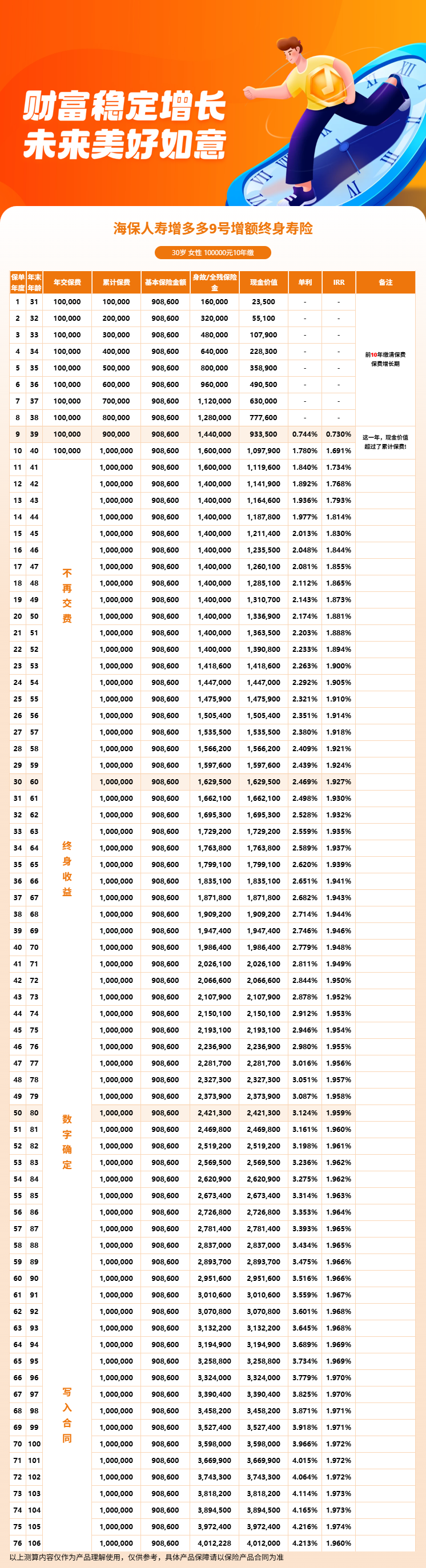

三、增多多终身寿险利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!