一、这款增额寿第3年回本是怎么做到的?

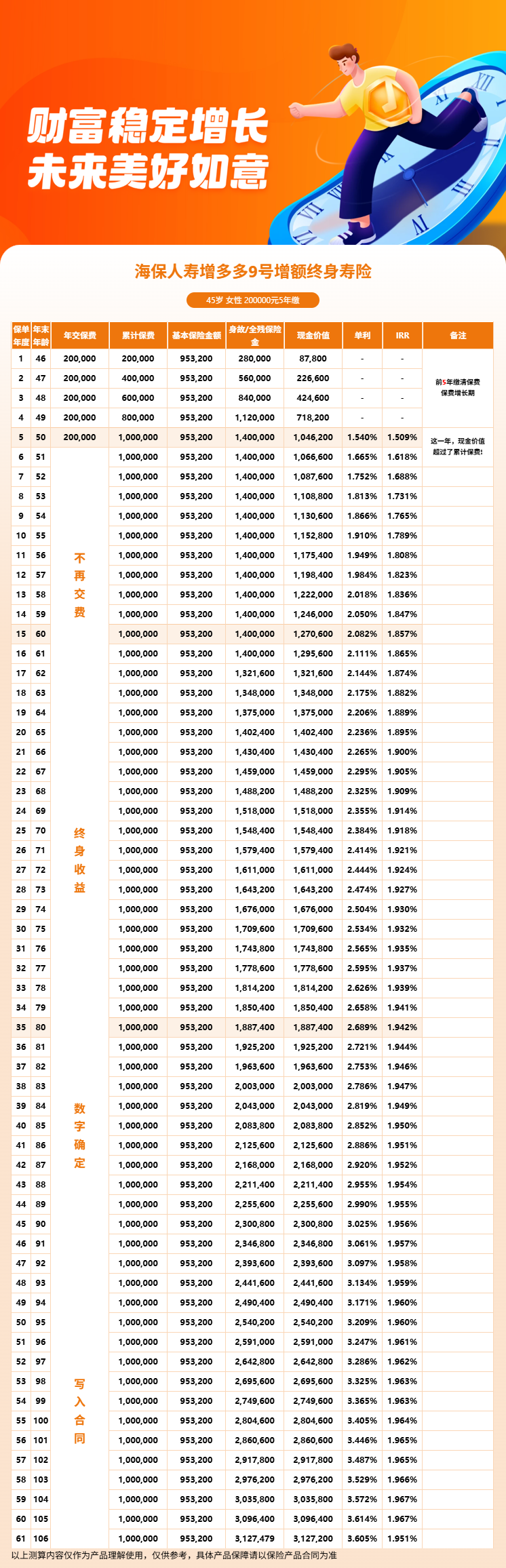

增多多9号是一款固定收益型增额终身寿险,不含分红。所有现金价值数据写入合同,不受市场波动影响。

"回本"就是保单现金价值超过累计已交保费。以30岁女性趸交100万元为例,第3年末现金价值达到100.7万元,超过100万已交保费实现回本。这个回本速度在同类型产品中表现不错。

回本之后现金价值继续稳步增长。第5年达到108.8万元,比已交保费多8.8万。第10年达到120.1万,第20年达到146.3万。持有时间越长,现金价值增长金额越大。

换一个缴费方案来看,同样30岁女性选择5年交,每年交20万元,累计保费100万。这种方案第5年末回本,现金价值104.68万元。第10年达到115.48万,第20年达到140.68万,第30年达到171.48万。

二、IRR接近2%在增额寿里是什么水平?

除了现金价值数字,IRR(内部收益率)是衡量增额寿收益的核心指标。IRR越高,保费增值效率越高。

以趸交100万方案为例,第10年IRR约1.848%,第20年约1.921%,第30年约1.946%,第40年约1.960%,第50年约1.968%。IRR随持有时间延长逐步提升,越往后越接近2%。

再看5年交方案,第10年IRR约1.811%,第20年约1.912%,第30年约1.943%,第40年约1.958%,第50年约1.967%。和趸交相比前期略低,长期差距很小。

有效保险金额每年按2%复利递增。第一个保单年度等于基本保额,之后每过一年有效保额在上年基础上乘以1.02。以趸交100万为例,基本保额99.5万元。有效保额持续递增,带动现金价值长期增长。

增额终身寿险适合长期持有。在回本前退保,拿回的钱会少于已交保费。建议把这笔钱当作5年以上不会动的资金来规划。

三、增多多增额终身寿险利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!