最近不少人拿着一笔闲钱在纠结,放在传统储蓄渠道吧,收益空间有限,而且期限选择不多;想找个稳健又长期的配置方向,又担心安全性没有保障。在这种背景下,固收型增额终身寿险开始受到越来越多人的关注。中英人寿鑫盈家终身寿险C款就是最近被问到比较多的一款产品。今天我们就来算一笔账:10万块钱放进去,20年后到底能变成多少?鑫盈家C款能不能有效补上养老缺口?减保取钱会不会打断后续的收益增长?

鑫盈家C款是一款固收型增额终身寿险,所有现金价值写进合同,没有分红,保额按2.0%年复利递增。承保公司中英人寿,股东是中粮集团旗下的中粮资本投资有限公司,以及英国英杰华集团(Aviva),这家英国保险公司创立于1696年,是全球9家"大而不能倒"的保险集团之一。2026年一季度综合偿付能力充足率250.77%,核心偿付能力充足率167.13%,连续38个季度风险综合评级A类。

产品销售渠道是互联网经代,由慧择保险网、大童、明亚联合独家代理。投保年龄0周岁(出生满30天)到73周岁,缴费方式灵活,趸交最低10万起,10年交每年最低1万起。犹豫期15天,给了投保人充分的考虑时间。

一、鑫盈家C款20年后10万能变成多少?

我们先来算大家最关心的数字。产品没有10万趸交的精确演示表,但我们可以根据已有的案例数据按比例推算。以30岁女性趸交100万为例,第20年现金价值144.8万。那么同样条件下趸交10万,第20年现金价值约为14.48万。也就是说,10万本金,20年后变成了约14.48万,增长了44.8%。

为了更严谨,我们也可以直接看40岁男性10年交的案例:年交5万,累计投入50万,第20年现金价值65.61万,增长了31.22%。如果是年交1万交10年,累计投入10万,第20年现金价值约为13.12万左右。这个增长幅度,在当前市场环境下,属于安全稳健型资产配置的合理区间。

需要强调的是,鑫盈家C款的所有现金价值都是合同约定的,不存在"预期"或者"演示"的模糊空间。你投保时看到的现金价值表,就是未来能拿到的钱,一分不多一分不少。这种确定性,对于风险厌恶型投资者来说,是挺有价值的一个特点。

另外,趸交的回本时间是第5年,10年交的回本时间是第10年。也就是说,如果你选趸交,第5年之后这笔钱就已经在安全垫上了;如果选10年交,交完费的当年就能回本。这个速度在同类产品中算是比较快的,通常程度上降低了前期退保的风险。

二、鑫盈家C款利益演示显示养老缺口能不能有效补上?

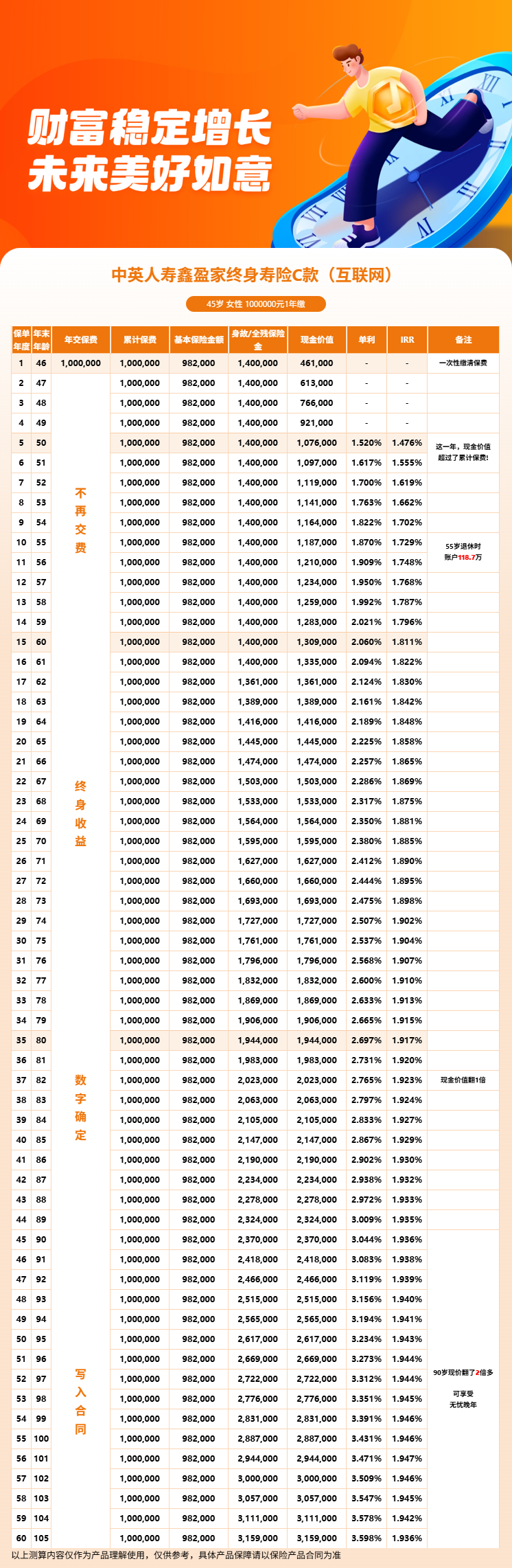

养老缺口是很多人买增额终身寿险的核心动机。鑫盈家C款能不能帮上忙?我们来看40岁男性10年交、年交5万的案例。累计投入50万,到60岁退休时(第20年),账户里有65.61万。这笔钱可以通过减保的方式,每年取出一部分作为养老补充。

按照条款约定,同一保单年度内减保之和不超过投保时基本保额的20%。也就是说,每年最多可以取出现金价值的20%左右。65.61万的20%约13万,对于普通工薪阶层来说,这笔补充养老金的体量是不错的。而且账户里剩余的钱还会继续按复利增长。

如果一直不减保,让钱继续滚,到70岁时账户有79.93万,80岁时97.43万,90岁时118.77万。越到后期,增长越快。这对于长寿风险也是一种对冲:活得越久,账户里的钱越多,不用担心养老金被提前花光。

当然,光靠一份增额终身寿险是补不上全部养老缺口的。它更适合作为养老体系的"第三支柱"补充,跟社保养老金、企业年金、个人养老金账户等搭配使用。把鑫盈家C款当成一个稳健增值的"蓄水池",需要时取水,不需要时让它自己长大,这个角色它扮演得不错。

三、鑫盈家C款减保取钱会不会打断后续的收益增长?

这是很多人担心的问题:我现在把钱放进去,万一中途需要取一点,会不会影响后面的收益?答案是:会有影响,但不会"打断"。

鑫盈家C款的减保规则是:同一保单年度内减保之和不超过投保时基本保额的20%。这个限制意味着你不能一次性把账户掏空,但每年取20%对于大部分应急场景来说已经够用了。减保之后,账户里剩余的本金会继续按照原来的复利机制增长,只是基数变小了而已。

举个例子,假设30岁女性趸交100万,第20年账户有144.8万。这时候减保取出20%约29万,账户剩余约115.8万。剩下的115.8万会继续按合同约定的速度增值,到第30年大约能涨到148万左右(估算)。也就是说,减保只是让本金变少了,但复利增长本身并没有被打断。

除了减保,鑫盈家C款还支持保单贷款,最高可以贷到现金价值的80%,每次期限不超过6个月。如果只是短期资金周转,保单贷款比减保更合适,因为贷款期间保单的现金价值还会继续增长,你付的利息成本往往能被保单增值覆盖。

另外,产品还支持减额交清和转换年金。减额交清适合交不起续期保费的情况,用当时的现金价值一次性买断后续保费,保额相应减少。转换年金则是在生效满5年且被保人年满60周岁后,可以把保单转换成年金,定期领取。这些功能都为资金的灵活性提供了更多选择。

四、鑫盈家C款在当前市场环境下优势在哪?

当前市场环境下,安全稳健的资产配置方式越来越受到重视。鑫盈家C款作为一款固收型增额终身寿险,有几个比较突出的特点。

第一,收益确定。所有现金价值写进合同,不存在分红不达预期的风险,也不存在市场波动导致的净值回撤。你知道自己第5年、第10年、第20年分别能拿到多少钱,这种确定性在资产配置中是很稀缺的。

第二,公司稳健。中英人寿的偿付能力充足率和风险评级在业内都属于优秀水平,连续38个季度A类评级,这个记录不是随便哪家公司都能做到的。股东背景也很强,中粮集团加英国英杰华,中外合璧,经营风格偏稳健。

第三,回本较快。趸交第5年回本,10年交第10年回本,这个速度在固收型增额终身寿险里属于较快的。回本快意味着资金的灵活性更高,万一前几年有急用,不至于损失太大。

第四,保单权益实用。第二投保人、减保、保单贷款、转换年金、保险金信托对接(累计保费100万),这些功能覆盖了资产传承、债务隔离、资金周转、养老补充等多个场景,不是那种花里胡哨的摆设。

第五,门槛低。10年交每年最低1万元,折合每月几百块,对大多数家庭来说都不是什么负担。而且支持月交,进一步降低了上车门槛。

当然,鑫盈家C款也不是没有局限性。作为固收型产品,它的收益上限是锁死的,不可能像股票、基金那样出现超额收益。另外,前期退保会有损失,必须持有到回本之后才能从容操作。所以这笔钱通常要是"闲钱",至少5-10年内不会动用的资金,才适合放进鑫盈家C款。

总结一下,鑫盈家C款20年能让10万变成约14.48万(趸交),在养老储备、资产保值方面有通常的实用价值。

如果你也想了解自己的预算和年龄对应的精确收益,可以到慧择保险网咨询,平台有资深保险顾问提供一对一解答,还能根据你的具体情况做个性化方案。本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!