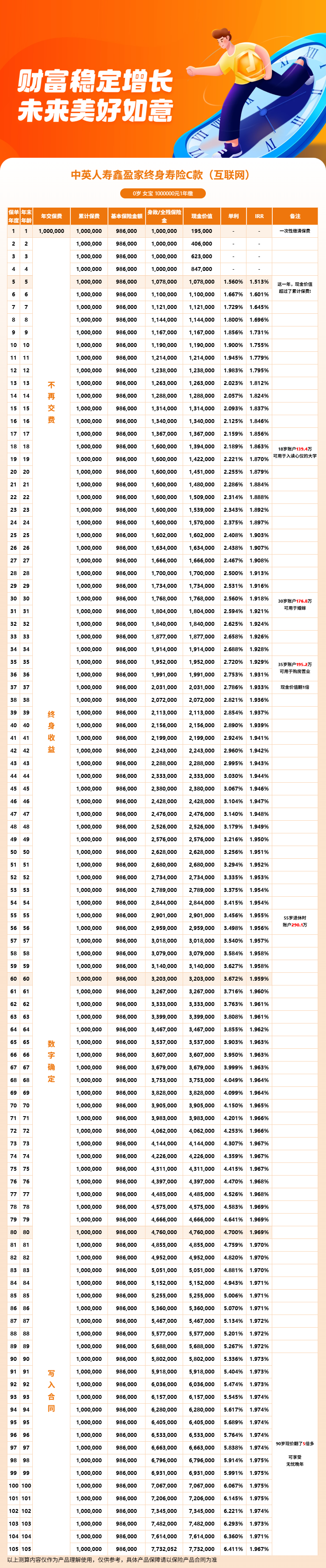

趸交100万,第5年现金价值107.7万,第10年118.8万,第30年176.5万,第60年319.7万。这不是预估,不是演示,而是中英人寿鑫盈家终身寿险C款合同里白纸黑字写着的现金价值。今天这篇文章,我们把这款产品的精确利益演示数据全部公开,不藏着掖着,客观聊聊它的收益到底处于什么水平,有没有什么明显的缺点。

鑫盈家C款是一款固收型增额终身寿险,保额按2.0%年度增值递增,所有现金价值在投保时就写进合同,不存在分红、不存在浮动。承保公司中英人寿,2002年成立,注册资本29.4598亿元。中方股东中粮资本投资有限公司是央企中粮集团旗下;英方股东英国英杰华集团创立于1696年,是全球9家"大而不能倒"的保险集团之一。2026年一季度综合偿付能力充足率250.77%,核心偿付能力充足率167.13%,连续38个季度保持A类风险综合评级。

产品销售渠道是互联网经代,由慧择保险网、大童、明亚联合独家代理。投保年龄从0周岁(出生满30天)到73周岁,缴费方式有趸交、3年交、5年交、10年交,还支持月交。

一、鑫盈家C款趸交100万第10年现金价值涨到多少?

很多人买增额终身寿险,第一个关心的就是:放10年能有多少?我们用30岁女性趸交100万的案例来算。

第5年,现金价值107.7万,已经资金回笼,IRR约1.495%。第10年,现金价值118.8万,比已交保费多了18.8万,IRR约1.738%。这个收益水平,在当前市场环境下,属于稳健型资产配置的一个合理区间。因为是固收型,不存在分红不达预期的风险,合同上写118.8万,到时候就能拿118.8万。

如果跟同等风险等级的产品比,鑫盈家C款第10年IRR约1.738%的表现,在固收型增额终身寿险里算是中等偏上。当然,不同产品有不同的现金价值设计,有的前期高、有的后期高,不能简单看某一个年份。但至少从第10年的数据来看,鑫盈家C款的竞争力是有的。

值得一提的是,鑫盈家C款的资金回笼速度比较快,趸交第5年就资金回笼。这意味着如果你在第5年到第10年之间需要用钱,减保或者保单贷款都不会影响已交保费,灵活性有通常保障。

二、鑫盈家C款持有30年和60年现金价值差几倍?

增额终身寿险的魅力在于时间。持有的时间越长,增值效应越惊人。还是用30岁女性趸交100万的案例来看。

持有30年,到60岁时,现金价值176.5万,是已交保费的1.77倍,IRR约1.912%。持有60年,到90岁时,现金价值319.7万,是已交保费的3.2倍,IRR约1.956%。从176.5万到319.7万,后30年比前30年多增长了143.2万。这就是增值的威力:时间越长,增长速度越快。

我们再看0岁女性的案例。趸交100万,第30年176.8万,第60年320.3万。持有60年的现金价值是已交保费的3.2倍。如果是45岁女性趸交100万,第30年176.1万,因为投保年龄晚,第60年的数据没有给到,但从趋势来看,长期IRR也会接近1.95%左右。

所以一个直观的结论是:鑫盈家C款持有30年和60年,现金价值能差接近一倍。如果你投保的年龄比较轻,比如0岁或者30岁,强烈建议把这张保单当成一个超长期的资产配置工具,不要轻易中途退保,否则就浪费了增值的积累。

三、鑫盈家C款利益演示案例

下面把三个年龄段的精确数据全部列出来,方便大家横向对比。所有数据均来自鑫盈家C款保险合同约定的现金价值表。

案例A(0岁女性,趸交100万,基本保额986,000元):第5年107.8万(IRR 1.513%),第10年119.0万(IRR 1.755%),第20年145.1万(IRR 1.879%),第30年176.8万(IRR 1.918%),第40年215.6万(IRR 1.939%),第50年262.8万(IRR 1.951%),第60年320.3万(IRR 1.959%)。

案例B(30岁女性,趸交100万,基本保额984,000元):第5年107.7万(IRR 1.495%),第10年118.8万(IRR 1.738%),第20年144.8万(IRR 1.868%),第30年176.5万(IRR 1.912%),第40年215.1万(IRR 1.933%),第50年262.2万(IRR 1.947%),第60年319.7万(IRR 1.956%)。

案例C(45岁女性,趸交100万,基本保额982,000元):第5年107.6万(IRR 1.476%),第10年118.7万(IRR 1.729%),第20年144.5万(IRR 1.858%),第30年176.1万(IRR 1.904%),第40年214.7万(IRR 1.929%),第50年261.7万(IRR 1.943%)。

把这三组数据放在一起看,有个很有意思的现象:前20年,三个年龄段的现金价值几乎没差别(案例A第20年145.1万,案例B 144.8万,案例C 144.5万)。但到了第40年,差距就稍微拉开了(案例A 215.6万,案例B 215.1万,案例C 214.7万)。这说明投保年龄对前期收益影响很小,但持有时间越长,越年轻的投保人优势越明显。

四、鑫盈家C款不同投保年龄的收益差距有多大?

从上面的数据对比来看,0岁、30岁、45岁这三个年龄段,同样是趸交100万,第5年的现金价值分别是107.8万、107.7万、107.6万,差距只有1000-2000元。第10年分别是119.0万、118.8万、118.7万,差距3000元。到了第30年,分别是176.8万、176.5万、176.1万,差距3000-7000元。

说实话,这个差距并不大。即使持有到第50年,案例A的262.8万和案例C的261.7万,差距也才1.1万,相对于100万的已交保费来说,差异率不到0.5%。所以如果你是因为觉得自己年龄大了而犹豫,其实大可不必。45岁投保和0岁投保,在同样的持有年限下,现金价值的基本差距非常小。

当然,如果从"持有到相同年龄"的角度来看,0岁投保可以持有60年甚至80年,而45岁投保可能只持有30-40年,这时候总收益差距就会大很多。但这主要是时间长短的问题,不是产品本身对不同年龄有歧视。

说到缺点,鑫盈家C款作为一款固收型产品,最大的"缺点"可能就是收益上限是锁死的。现金价值写进合同意味着安全,但也意味着不可能有超额收益。如果你追求的是高风险高回报,那这款产品不适合你。另外,前期(资金回笼前)退保会有损失,这是所有增额终身寿险的共性,不算鑫盈家C款独有的问题。

还有一个需要注意的点是,鑫盈家C款的减保规则是同一保单年度内减保之和不超过投保时基本保额的20%。这个比例在市场上属于中等水平,不算最宽松,但也不算严格。对于大部分人的资金使用需求来说,20%的比例基本够用。

综合来看,鑫盈家C款的收益水平在固收型增额终身寿险里属于稳健选手,长期IRR接近1.96%,资金回笼速度较快,公司背景扎实。

如果你想了解自己的年龄段对应的精确现金价值,可以到慧择保险网找资深顾问做一对一测算。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益表现可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!