如果你正在考虑买增额终身寿险,那我先给你一个建议:别急着填投保单,先把缴费期选对了。同样一款产品,趸交和期交的资金利用率完全不同,回本时间、IRR走势、灵活性也都有差别。选错了缴费期,可能就亏了。今天这篇中英人寿鑫盈家终身寿险C款的新品抢先测评,就专门来聊聊缴费期怎么选才不亏。

鑫盈家C款是一款固收型增额终身寿险,保额按2.0%年复利递增,所有现金价值写进合同,没有分红。承保公司中英人寿,股东是中粮集团和英国英杰华集团,2026年一季度综合偿付能力充足率250.77%,核心偿付能力充足率167.13%,连续38个季度风险综合评级A类。产品只在互联网经代渠道销售,慧择保险网、大童、明亚联合独家代理。

缴费方式上,鑫盈家C款支持趸交、3年交、5年交、10年交,还可以选择年交或者月交。不同缴费期的最低保费门槛不一样:趸交最低10万元;3年交每年最低3万元;5年交每年最低2万元;10年交每年最低1万元。也就是说,10年交的门槛最低,每年只要1万块就能上车,折合到每个月不到一千块,对普通工薪阶层比较友好。

一、鑫盈家C款趸交和10年交哪个回本更快更灵活?

回本时间是很多人关心的第一个问题。根据产品现金价值表,趸交的回本时间是第5年。也就是说,一次性交100万,第5年末现金价值就超过已交保费了。这个速度在固收型增额终身寿险里算是比较快的。

10年交的回本时间要晚一些,要到第10年。以40岁男性年交5万、累计交费50万为例,第10年现金价值54.11万,刚好回本。这时候总投入50万,账户价值54.11万,IRR约1.43%。

从资金灵活性来看,趸交显然更占优势。因为早早交完了保费,第5年就回本,之后随时减保或者保单贷款都不会损失本金。而10年交在第10年之前,如果中途退保,现金价值可能还没超过已交保费,会有损失。

但趸交的问题是门槛高。一次性拿出10万、几十万甚至上百万,不是每个人都能做到的。10年交虽然回本慢,但门槛低,每年1万起,资金压力分散到10年里,更适合收入稳定但手头没有大额闲钱的人。

所以我的建议是:如果你手头有一笔短期内不急用的闲钱,优先考虑趸交,资金利用效率更高;如果预算有限,但想锁定一份长期稳健的资产,10年交是更现实的选择。

二、鑫盈家C款年交和月交门槛差多少,预算有限怎么选?

除了缴费年限,缴费频率也有讲究。鑫盈家C款支持年交和月交,月交的好处是进一步降低了单次缴费的压力。比如10年交年交最低1万,折合成月交就是每个月几百块钱,跟买一份重疾险的保费差不多。

不过要注意,月交通常会有通常的手续费成本,虽然每次金额不大,但累积10年下来,总成本会比年交略高一点。如果你每个月的现金流比较充裕,又不想一次性拿出一大笔钱,月交是个不错的选择。但如果你每年能固定存下一笔钱,年交更划算,手续也更简单。

3年交和5年交则是介于趸交和10年交之间的折中方案。3年交每年最低3万,5年交每年最低2万,门槛比趸交低,又比10年交更快交完保费。根据产品收益走势估算,3年交第10年IRR约1.60%,第20年约1.75%,长期约1.85%;5年交第10年IRR约1.50%,第20年约1.72%,长期约1.84%。这两个缴费期适合那些想早点交完保费、又不想一次性拿出太多钱的人。

三、鑫盈家C款利益演示案例

下面把趸交和10年交的真实数据摆出来,给大家一个直观的对比。

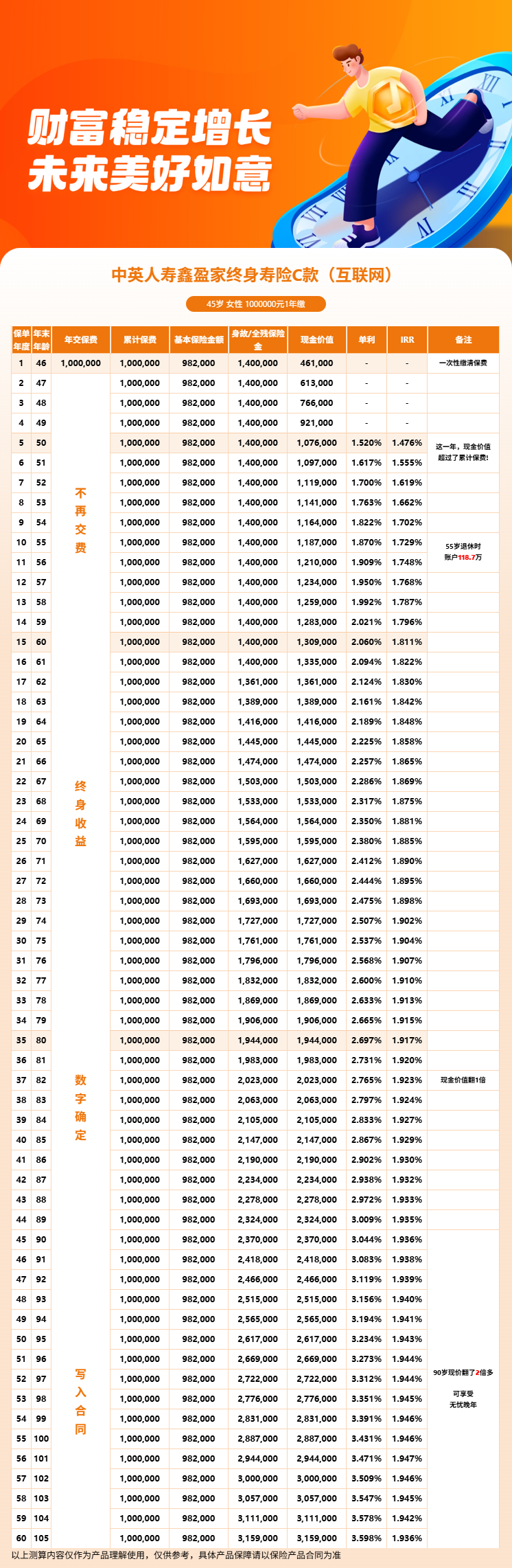

趸交案例(30岁女性,趸交100万):第5年107.7万,第10年118.8万(IRR 1.738%),第20年144.8万(IRR 1.868%),第30年176.5万(IRR 1.912%),第60年319.7万(IRR 1.956%)。

10年交案例(40岁男性,年交5万,累计50万):第10年54.11万(IRR 1.43%),第20年65.61万(IRR 1.76%),第30年79.93万(IRR 1.85%),第40年97.43万(IRR 1.89%),第60年144.67万(IRR 1.93%)。

从数据能看出,趸交的前期IRR明显高于10年交,因为资金一次性进入账户,复利效应从第一年就全面展开。10年交由于保费是分10年交进去的,前期在账户里的本金少,所以IRR起步较慢,但随着时间推移,差距会逐渐缩小。到第60年,趸交IRR约1.956%,10年交约1.93%,差距已经很小了。

四、鑫盈家C款不同缴费方式的IRR差异有多大?

我们来做个横向比较。同样是长期持有到第30年,趸交IRR约1.912%,3年交估算约1.85%,5年交估算约1.84%,10年交约1.85%。可以看到,趸交的IRR始终是最高的,因为资金进入时间最早、在账户里待的时间最长。期交方案里,3年交、5年交、10年交的长期IRR差距并不大,都在1.84%-1.85%左右。

这意味着什么?意味着如果你选择期交,选3年、5年还是10年,对最终收益的影响其实不大,更重要的反而是哪个缴费期更适合你的现金流状况。如果你预计未来几年收入稳定,选5年交可以早点交完;如果希望压力更小,10年交也没问题,长期收益差别不大。

另外提醒一点,不管选哪种缴费方式,鑫盈家C款的减保规则都是一样的:同一保单年度内减保之和不超过投保时基本保额的20%。保单贷款最高可以贷到现金价值的80%,每次期限不超过6个月。这些权益在急用钱的时候都能派上用场。

总的来说,缴费期的选择没有基本的标准答案,关键看你的资金状况和用钱规划。

如果你想根据自己的年龄和预算做个精确测算,可以到慧择保险网找资深顾问咨询,他们能帮你把不同缴费期的现金价值表拉出来一一对比。本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!