买分红险,很多人心里有三个顾虑。一是怕红利不稳定,演示表写得再漂亮,实际到手可能大打折扣。二是怕确定收益太低,万一某年分红挂零,连本钱都保不住。三是怕保险公司投资能力差,年年画饼却兑现不了。今天咱们就围绕这三个担忧,把悦享盈佳尊享版的收益数据摊开来看,用实测结果回答"靠不靠谱"这个问题。

悦享盈佳尊享版的承保方是中邮人寿保险股份有限公司。中邮人寿2009年成立,注册资本326.4亿元,在寿险行业排第四。股东是中国邮政集团,国有股占比超过75%。从运营数据看,2025年二季度核心偿付能力充足率128.57%,综合偿付能力充足率194.59%,风险综合评级BB级。投资方面,2024年综合投资收益率11.04%,近三年平均综合投资收益率4.58%。公司有自己的资产管理平台,受托资产规模突破5400亿元。这些指标说明中邮人寿的运营能力处在行业中等偏上水平。

投保规则方面,这款产品覆盖人群比较广。出生满30天就能投,上限看缴费方式:趸交最高66周岁,3年交64周岁,5年和6年交61周岁,10年交59周岁。缴费可以选趸交、3年、5年、6年、10年交。保费门槛不高,趸交1万元起,期交5000元起。犹豫期15天,这期间退保基本没什么损失。

保障责任的核心是身故或全残保险金。18周岁前身故或全残,按已交保费和现金价值二者取大赔付。已满18周岁的,交费期满前按已交保费乘以给付比例、现金价值二者取大;交费期满后按已交保费乘以给付比例、年度保额、现金价值三者取大。给付比例为18至40周岁160%,41至60周岁140%,61周岁及以上120%。此外,保单支持减保和保单贷款。第5个保单周年日起可申请减保,同一保单年度内累计减少的基本保额不超过合同生效时基本保额的20%。保单贷款最高可贷现金价值的80%,每次期限最长6个月。

一、悦享盈佳尊享版确定收益有多少?不看分红能资金回笼吗?

判断一款分红险靠不靠谱,首先要看它的"地板"。也就是最差情况下,一分钱红利都没有,你能拿到多少。这个数写进合同,是确定的。

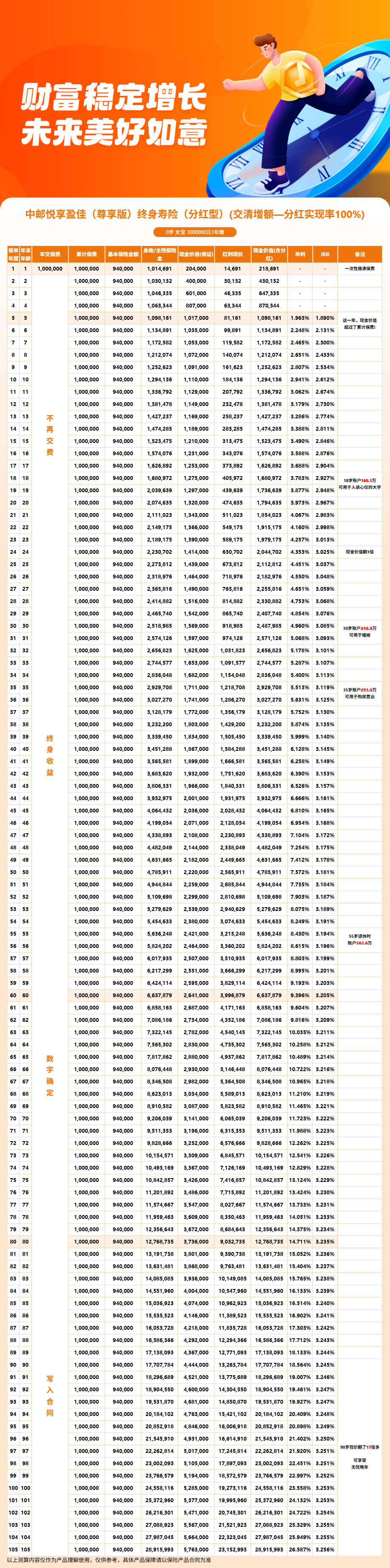

悦享盈佳尊享版的定价利率是1.75%,确定现金价值从第一年开始逐年积累。以30岁女性、趸交100万元为例,第5年末确定现金价值达到101.6万元。也就是说,哪怕前5年分红为零,退保也能拿回101.6万,保费已经资金回笼。

继续往后看,确定部分的表现如下:第10年确定现金价值110.7万元,第20年132万元,第30年156.9万元,第40年186.5万元,第50年221.8万元。持有时间越长,确定现金价值越高。虽然涨幅不算夸张,但每一分钱都是合同里白纸黑字写明的,不受市场波动影响。

这个确定收益水平,在同类分红型增额寿里属于中等偏上。更重要的是,趸交第5年就能确定资金回笼,给了投保人一个明确的安全边界。如果你担心分红不确定性,单看确定部分,至少可以确定:这笔钱不会被长期锁死在亏损状态。

二、悦享盈佳尊享版含红利收益靠谱吗?分红实现率怎么查?

看完地板,再看。在100%分红实现率的假设下,悦享盈佳尊享版的含红利收益表现如何?

还是以上述30岁女性趸交100万为例:第5年末含红利现金价值约109.7万元,IRR为1.871%。第10年约129.1万元,IRR提升到2.587%。第20年约178.8万元,IRR接近2.948%。第30年约247.9万元,IRR突破3.073%。第40年约344.1万元,IRR为3.131%。第50年约477.5万元,IRR达到3.166%。

这些数据说明,在分红按演示水平兑现的前提下,悦享盈佳尊享版的中长期回报是可观的。持有20年以上IRR接近3%,30年以上突破3%,在分红险里属于比较实在的表现。

关键问题来了:分红能不能按演示水平兑现?这就要看分红实现率。中邮人寿官网披露了35款分红产品的统计数据,近5年平均分红实现率约为94.5%。这个水平意味着,过去五年实际分红整体接近期望值,平均每年比演示值低约5.5%。在保险行业里,能够连续五年保持在90%以上的公司,分红稳定性属于中上水平。

更值得关注的是2024到2025年。这两年行业受限高令影响,很多分红险的分红水平被压降。但中邮的分红实现率在这两年反而做到了约118%,实际分红水平大约在3.24%左右。这说明保险公司的实际投资收益是有底气的,一旦监管限制有所松动,分红就有超额释放的空间。

分红实现率去哪里查?直接上中邮人寿官网,找到"公开信息披露"栏目,点进"新型产品"里的"分红型产品信息披露",就能看到各款产品的历史分红实现率。投保前建议自己去翻一翻,心里有数再下单。

这款产品的红利来源是利差和死差,也就是投资收益超预期、实际理赔比精算假设更乐观这两个部分。没有把费差算进去,红利来源比较聚焦。红利以购买交清增额保险的方式分配,每年的红利自动买成新增保额,新增保额下一年继续参与分红,形成复利滚存。当然,红利分配是不确定的,在某些年度可能为零。投保前必须对这个风险有清醒认识。但从历史数据看,中邮人寿的分红兑现度还算稳健,没有出现大幅跳水的记录。

三、悦享盈佳尊享版利益演示

30岁女性,趸交100万元,选择交清增额红利方式,按100%分红实现率演示,关键节点如下:

第5个保单年度末,确定现金价值101.6万元,含红利现金价值约109.7万元。这时已确定资金回笼,即使当年红利为零,退保也不亏。

第10年,保证现金价值110.7万元,含红利约129.1万元。保证部分比保费多出10.7万,红利部分额外贡献约18.4万。

第20年,保证现金价值132万元,含红利约178.8万元。两条收益线之间的差距扩大到约46.8万,交清增额的复利效应开始显现。

第30年,保证现金价值156.9万元,含红利约247.9万元。差距进一步拉到约91万。如果在这个节点准备退休,可以通过减保逐年领取,补充养老现金流。

第40年,保证现金价值186.5万元,含红利约344.1万元。IRR达到3.131%。

第50年,保证现金价值221.8万元,含红利约477.5万元。IRR为3.166%。保证部分已经是保费的2.2倍,含红利部分接近4.8倍。

从演示数据可以看出,悦享盈佳尊享版有两条清晰的收益线。一条是保证现金价值,逐年稳定增长,是保单的底线。另一条是含红利现金价值,在100%分红实现率假设下,通过交清增额不断滚存,时间越长,复利效果越明显。两条线的差距从第5年的约8万,扩大到第50年的约255万,这正是交清增额长期运作的结果。

不过再次提醒,含红利的数字建立在100%分红实现率之上,不等于实际收益。实际分红可能更高,也可能更低,某些年度可能为零。上面的演示只是给你一个参考框架,帮你理解保证部分和红利部分各自扮演的角色。

从整体来看,悦享盈佳尊享版适合那些有中长期资金规划、能接受分红浮动、同时又希望有一道保证收益底线的人群。如果你手里有笔闲钱,三五年用不上,想找一个既有确定性又有想象空间的去处,这款产品值得认真考虑。

需要说明的是,悦享盈佳尊享版是互联网保险产品,与保险经纪公司合作销售,可通过慧择保险网进行投保和咨询。如果你想按照自己的年龄、缴费计划做一份专属测算,或者对保证收益和红利收益还有疑问,都可以联系客服了解详情。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!