(HTML格式,小标题用

一、小标题内容

,前面带序号,段落用

标签):

分红险演示利率4.0%,是保险公司测算分红利益的参考利率,不等于实际保证收益。实际分红可能更高、更低,也可能为零。悦享盈佳尊享版正是按1.75%定价利率、4.0%演示利率设计的分红型增额寿。准备100万保费,一次性趸交和分5年每年交20万,哪种更划算?今天从费用测算角度,直接上数据。

一、悦享盈佳尊享版趸交100万和5年交每年20万,收益差多少?

要比较趸交和期交,得先明白两者的底层差异。趸交是100万一次性进入保单,全部资金从第一年起就开始积累现金价值。期交是每年投20万,前4年账户里只有部分保费,第5年才缴满100万。这意味着期交的前期现金价值天然比趸交低,资金参与复利的时间也更晚。

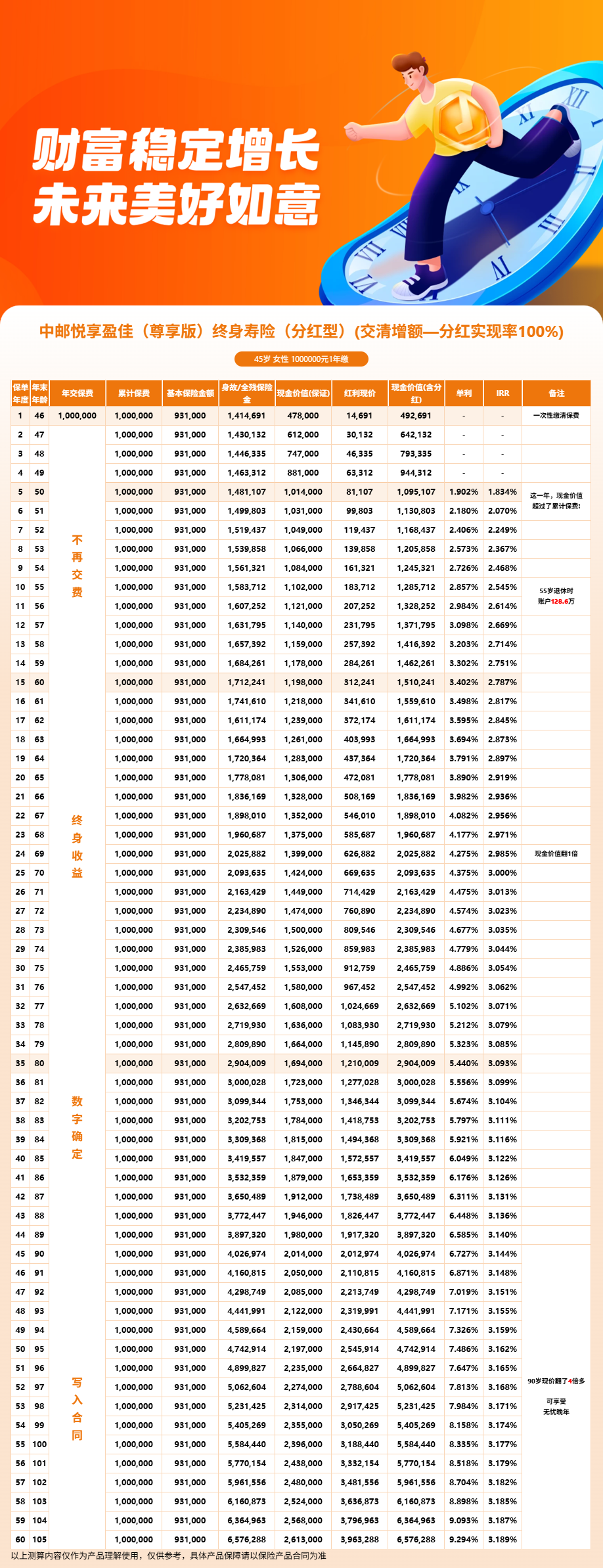

以30岁女性、总保费100万为例。选择趸交,在100%分红实现率、交清增额模式下,第5年末保证现金价值101.6万元,含红利约109.7万元,IRR约1.871%。第10年末含红利约129.1万元,IRR约2.587%。第20年末含红利约178.8万元,IRR约2.948%。第30年末含红利约247.9万元,IRR突破3.073%。

如果换成5年交、每年20万,由于前4年账户里只有20万到80万,即使第5年缴满100万,此时现金价值通常也低于趸交方案。后期持有同样年限,期交里前面几笔资金少参与了几年复利,总收益会明显落后。因为没有5年交的官方演示数据,这里不做精确数字对比。但从缴费逻辑看,同样的总保费,趸交的前期积累更快,期交则需要更长时间才能追上。

具体来说,趸交100万在第5年保证回本,意味着哪怕前5年一分红都没有,退保也能拿回101.6万,保费不会打折。期交方案由于第1年只交了20万,第2年累计40万,前几年的现金价值通常远低于已交保费。即使算上分红,期交要看到账户价值超过总保费,一般也要比趸交晚上好几年。对于看重早期资金安全垫的人来说,这个差异值得关注。

二、悦享盈佳尊享版不同缴费方案下,IRR差距有多大?

IRR是衡量一笔投资真实回报的指标。趸交方案下,30岁女性持有悦享盈佳尊享版,第5年IRR约1.871%,第10年约2.587%,第20年接近2.948%,第30年突破3.073%,第40年3.131%,第50年3.166%。时间越长,数字越往3.2%靠近。

期交方案的IRR走势和趸交类似,也是前低后高,但起步点通常更低。原因很简单:期交的第一笔20万虽然和趸交一样早进入保单,但后面几笔资金是分批进来的。算IRR时,后期的资金投入拉低了整体回报率。同样的持有年限,期交的IRR一般会低于趸交。这不是产品本身的问题,而是缴费方式决定的。

换个角度想,趸交相当于你一次性把100万交给保险公司打理,每一分钱都从第一天起开始工作。期交则是分批派兵,先派的20万已经干了好几年活,后派的20万才刚上岗。虽然最终总兵力都是100万,但整体的出勤时间不一样,最终的战果自然有差别。这就是资金的时间价值在保单里的具体体现。

不过期交也有它的长处。每年只交20万,缴费压力小,资金流动性更好。如果你手头正好有100万闲钱,短期内没有其他大额支出计划,趸交能让全部资金尽早开始复利。如果你更倾向于把资金压力分散到5年,或者担心未来几年现金流不确定,期交会更稳妥一些。两种方案没有绝对的好坏,关键看你当下的资金安排。

三、悦享盈佳尊享版利益演示

看上面的演示曲线,悦享盈佳尊享版的收益其实分两条线。一条是保证现金价值,从第5年的101.6万元稳步涨到第50年的221.8万元。这条线写进合同,分红好坏都不影响。另一条是含红利的总现金价值。在100%分红实现率假设下,第5年约109.7万元,第30年约247.9万元,第50年约477.5万元。

两条线之间的差距随时间扩大。前10年差距不算大,约18万到20万。到了第30年,差距拉到约91万。第50年,差距扩大到约255万。这背后是交清增额的复利效应:每年的红利买成新增的保额,新增的保额下一年继续参与分红,时间越长,累积效果越明显。

不过要再次提醒,含红利的数字建立在100%分红实现率之上。中邮人寿近5年平均分红实现率约94.5%,历史上接近期望值。但未来每年的实际分红取决于公司经营和投资情况,可能高于演示,也可能低于演示,某些年度可能为零。投保前要对这一点有清醒认识。

聊完收益测算,再回头看看这款产品的整体表现。

保证回本速度实在。趸交100万,第5年保证现金价值就超过保费,合同里确定能拿到的钱,第5年就能超过已交保费。这对担心资金被长期锁死的人来说,心里会踏实一些。

长期收益有一定看点。在100%分红实现率演示下,趸交持有30年IRR突破3%,50年接近3.17%。如果分红兑现度保持在历史平均水平附近,中长期回报是可期的。

央企背景带来一定的信任基础。中邮人寿注册资本行业第四,中国邮政集团控股,偿付能力指标在合格区间。偏好稳健型保司的消费者,对这个股东结构更容易接受。

投保门槛不高,缴费方式多。趸交1万起,期交5000元起,五种缴费期限可选,覆盖0到66岁,1到6类职业都能投保,适用人群很广。

保单权益也挺实在。第5年起可以减保,每年最多减生效时基本保额的20%。急用钱时还能做保单贷款,最高贷出现金价值的80%。这些功能让长期保单多了一层灵活性。

整体来看,悦享盈佳尊享版适合有中长期资金规划、能接受分红浮动的人群。趸交适合手头有闲钱、希望资金尽早复利的朋友;期交适合想分散缴费压力、保留资金灵活性的人。

如果你正在考虑这款产品,想知道自己年龄和预算下趸交或期交分别能拿到多少现金价值,可以点击页面上的咨询入口。这款产品是互联网保险产品,与保险经纪公司合作,可通过慧择保险网投保和咨询,会有专业顾问根据你的实际情况做一对一测算。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!