## 一、星颐朱雀版保障责任有哪些?年金和满期金具体怎么算?

复星保德信星颐朱雀版年金险是一款终身领取型分红年金险,保险期间到105岁。从第5个保单周年日开始给付年金,投保年龄放宽到出生满30天至70周岁,1-7类职业都能承保,单独购买时连健康告知都不用填。不过要注意,这款产品不得附加任何附加险。

下面把三项核心保障责任逐个拆开看:

(1)年金保险金:从第5年开始年年领

自第5个保单周年日(含)起,只要被保险人还活着,每年给付基本保险金额的100%。这款产品目前仅支持年领,不支持月领。领取方式有三种可选:现金领取、累积生息、购买交清增额保险。如果选交清增额分红,红利用来增加基本保额,后面的年金会一年比一年多,越往后领得越多。默认方式是累积生息,不用操作就能让红利在账户里继续增值。

(2)满期保险金:活到105岁,本金全返

保险期间届满时,也就是被保险人年满105岁时,如果仍然生存,保险公司给付累计已交纳保险费的100%,合同终止。简单说,活到105岁能把交过的保费一次性全部拿回来。这笔钱和之前几十年领的年金是分开算的,相当于除了年年领钱之外,最后还能拿回本金。

(3)身故保险金:已交保费和现金价值,哪个高赔哪个

如果被保险人在保险期间内身故,按以下两项中的较大者给付:一是身故时累计已交纳的保险费,二是身故时基本保险金额对应的现金价值。赔付之后合同终止。这个设计至少能确保已交保费不会打水漂,如果现金价值涨得高,还能多赔一些。

另外补充几个条款里的关键规则:犹豫期是15天,这期间退保损失小;缴费方式可选趸交、3年交、5年交、10年交,趸交最低10万元起步,3年交每年至少3万,5年交每年至少1.8万,10年交每年最低1万;分红来源主要是利差,也就是实际投资收益和预定利率之间的差额。

## 二、星颐朱雀版减保和保单贷款规则宽松吗?应急能取多少?

买年金险,很多人关心一个问题:中途急用钱怎么办?条款里对这块有明确规定,咱们一个个看。

(1)减保:满5年才能减,每年最多取20%已交保费对应的现金价值

减保不是随时都能操作的。合同生效或最后一次复效之日起满5年后,才可以申请减保。而且每个保单年度累计减少的基本保额对应的现金价值之和,不能超过累计已交保险费的20%。减保之后,基本保额不能低于产品规定的最低要求。这个20%的限制不算特别宽松,但遇到急事也能周转一部分。如果你预期未来可能需要频繁动用保单里的钱,这个额度需要提前心里有数。

(2)保单贷款:最高可贷现金价值的80%

过了犹豫期就能申请保单贷款,贷款金额不超过现金价值的80%扣除各项欠款后的余额,每次贷款期限最长6个月。这个比例在同类产品里算是常规水平。贷款期间保障继续有效,不影响年金领取。如果资金周转只是短期需求,保单贷款比减保更灵活,因为还上之后保额不会减少。

(3)自动垫交保费:宽限期内有保障

如果是分期交费,保费约定支付日的次日零起有60天宽限期,这期间保障仍然有效。还可以选择自动垫交保费功能,用保单的现金价值自动垫交欠交的保费,不过这笔垫交的钱会被视作保单贷款。对于担心忘记缴费导致保单失效的人来说,这个功能挺实用。

(4)第二投保人:支持,但手续较严

条款支持设置第二投保人,不过需要投保人配偶、被保险人、第二投保人本人三方书面同意。这个设计主要是为了防止投保人突发意外导致保单归属出现纠纷,对于有资产传承需求的家庭来说是个实用的权益。

## 三、星颐朱雀版利益演示:趸交、3年交、5年交收益差距大吗?

分红型年金险的收益由"保证部分+分红部分"构成,而分红是不确定的。下面先看素材包提供的趸交案例,再从条款逻辑上聊聊不同缴费期的差异。

(1)趸交案例演示

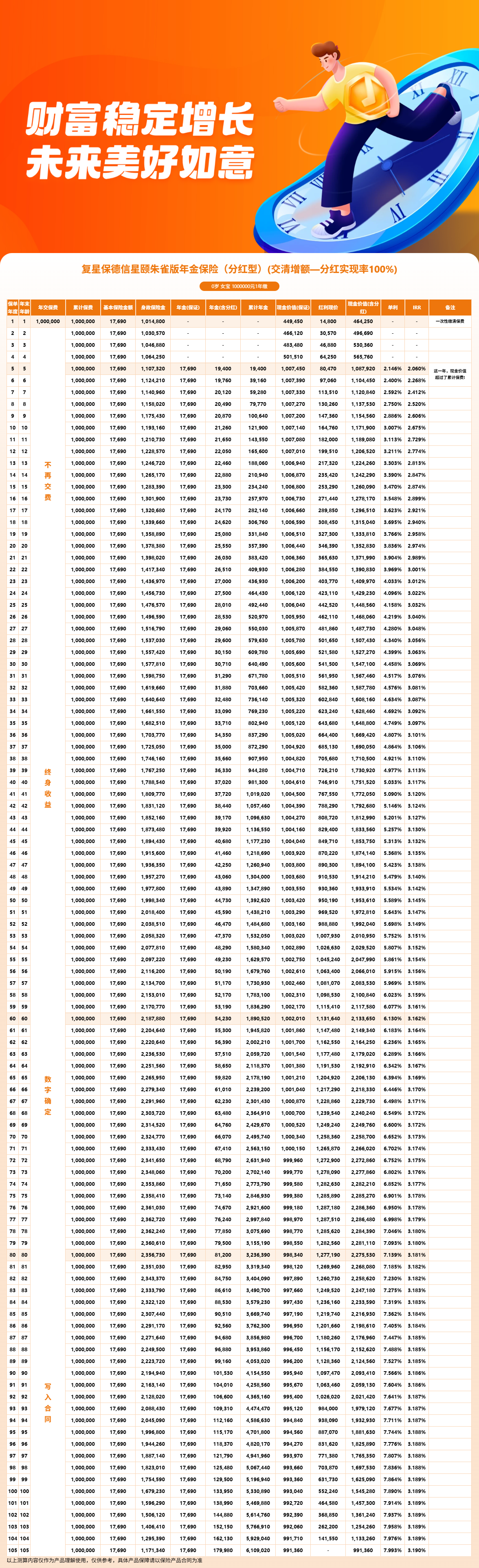

以30岁女性、趸交100万元、选择交清增额计划一为例:

- 第5年(35岁)起领年金,首年领取19,740元,此时现金价值1,087,370元;

- 第20年(50岁),年领金额增长至27,130元;

- 第50年(80岁),年领金额达到53,300元;

- 满期105岁时,累计领取3,555,580元,满期金991,360元,总收益4,546,940元,IRR为3.168%。

再看0岁女宝宝、同样趸交100万、交清增额计划一:第5年(5岁)起年领19,400元;满期105岁累计领取6,109,020元,满期金991,360元,总收益7,100,380元,IRR为3.190%。持有时间最长,复利效应也最明显。

45岁女性趸交100万的情况:第5年(50岁)起年领20,070元;满期105岁累计领取2,585,840元,满期金991,360元,总收益3,577,200元,IRR为3.146%。

(2)不同缴费期怎么选?

从条款规定的保费门槛来看,趸交最低10万元,3年交每年最低3万元,5年交每年最低1.8万元,10年交每年最低1万元。门槛差异不小,适合不同预算的人群。

从资金效率的角度分析,趸交是一次性把保费全部投入,现金价值从第一年起就按全额积累,理论上更早参与分红累积。而3年交、5年交是分批投入资金,后续保费进入后才能增加对应保额和现金价值。对于分红型年金险来说,资金进入账户的时间点会影响分红基数,但具体差距还要结合投保年龄、性别、分红实现率等因素综合测算。

由于素材包未提供3年交和5年交的具体演示数据,这里无法给出精确对比。建议有明确需求的朋友,投保前让顾问按你的实际年龄和缴费方案做一对一测算,看看哪种缴费期更划算。

---

星颐朱雀版作为一款终身领取型分红年金险,条款设计上有几个鲜明特点:一是保障责任简单明了,年金+满期金+身故金三项责任清清楚楚;二是保单权益比较齐全,减保、贷款、第二投保人都有;三是分红采用交清增额方式,选对了能让年金逐年递增。如果你看重终身现金流、希望活到高龄还能返还本金,同时能接受分红的不确定性,这款产品值得进一步了解。

这款产品是互联网产品,与保险经纪公司合作,可通过慧择保险网投保、咨询。慧择保险网除了提供投保入口,还可提供资深保险顾问进行产品解答。

---

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!