一、大家慧选2026缴费期怎么选?趸交、3年交、5年交各有什么优劣?

如果你正在看养老年金险,手头有一笔闲钱想规划养老,但又不确定该选哪种缴费方式,建议先搞清楚缴费期和现金价值之间的关系。缴费期不同,保单的现金价值积累节奏、回本速度和长期收益都会有明显差异。

大家慧选2026全称是"大家养老大锦之家(畅盈版)养老年金保险(分红型)",承保方是大家养老保险股份有限公司。这款产品支持趸交、3年交、4年交、5年交和6年交五种缴费方式,趸交最低5000元起,期交最低2000元起。投保年龄范围很宽,出生满7天到80周岁都可以投保,而且无需健康告知、无需体检,1到6类职业均可投保。

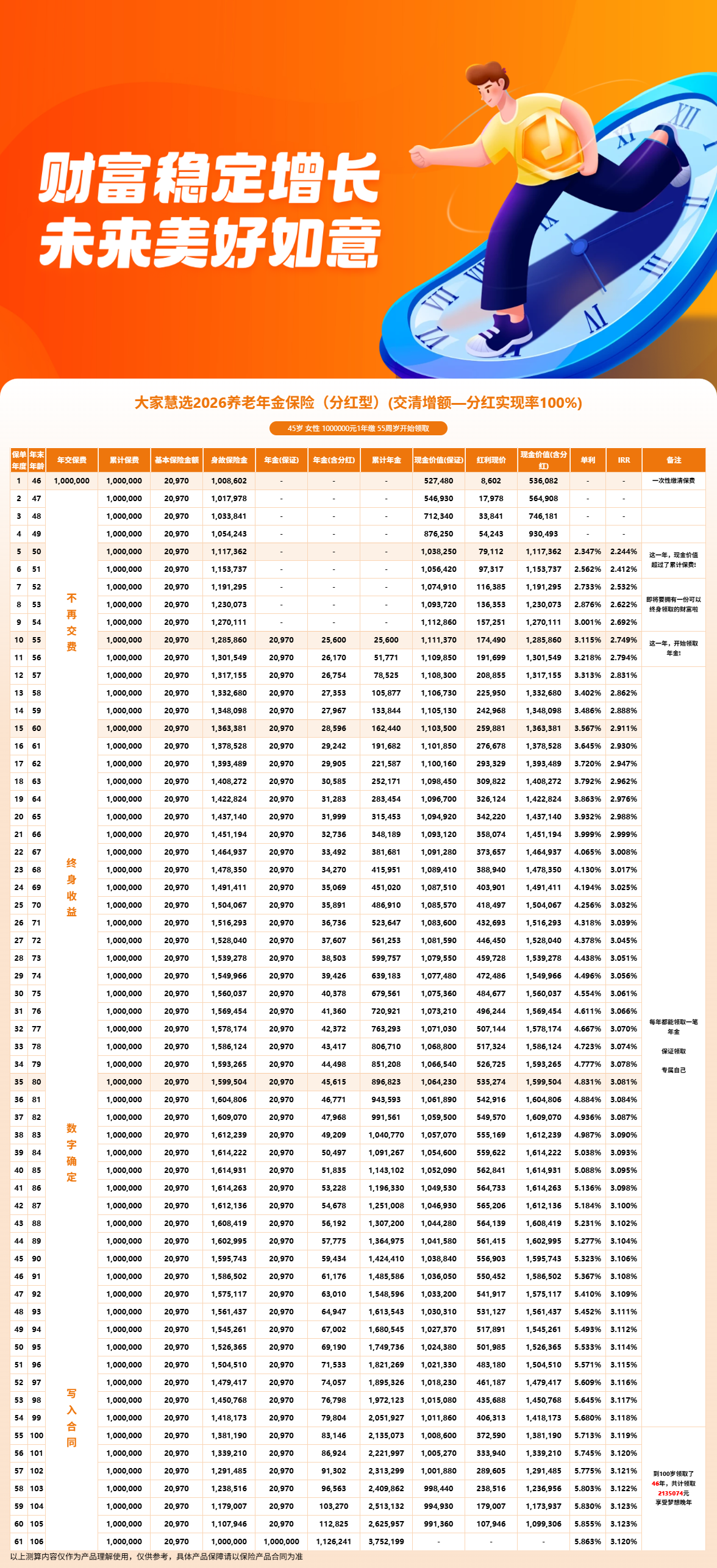

先说趸交方案。趸交就是一次性把保费交清,适合手头有积蓄、不想再操心后续缴费的朋友。以30岁女性趸交100万为例,第5年末生存总利益就达到1,117,359元,已经超过本金,实现回本。到第10年末,生存总利益增长到1,311,455元,IRR达到2.748%。趸交的优势在于资金一次性投入后就开始复利滚存,没有后续缴费的压力,也不存在断交风险。不过趸交对一次性资金量的要求比较高,适合年终奖到账、理财到期等有大额资金入账的情况。

再看期交方案。3年交、4年交、5年交、6年交都属于期交,适合希望分散缴费压力、每年拿出一部分收入来做养老规划的朋友。以40岁女性4年交年交10万(总投入40万)为例,第5年末现金价值395,914元,同样在第5年实现回本。55岁开始领取后,每年固定领取8,914元,到80岁时累计领取23.2万,现金价值还有43.6万,生存总利益约66.8万。

期交的好处是资金压力小,2000元/年的起投门槛让普通工薪家庭也能参与。但期交方案的回本速度和趸交基本一致,都需要等到第5年才能回本。缴费期内如果遇到经济波动导致无法继续缴费,保单效力可能会受到影响,这一点需要提前评估自己的收入稳定性。

领取年龄方面,男性可选60周岁或63周岁开始领取,女性可选55周岁或58周岁开始领取。领取频率支持年领(按基本保额100%)和月领(按基本保额8.40%)。有一个实用规则值得注意:如果投保时男性已满59岁、女性已满54岁,合同生效满一年后的首个保单年生效对应日就可以开始领取年金,最快次年就能领钱。

二、大家慧选2026现金价值什么时候最高?减保和保单贷款怎么用?

了解完缴费期,接下来看大家慧选2026现金价值的走势规律。现金价值是保单里非常关键的一个数字,它直接关系到你中途退保能拿回多少钱、能贷出多少款、减保能释放多少资金。

以30岁女性趸交100万、55周岁领取为例,在分红实现率100%且选择交清增额的前提下,现金价值的变化大致是这样的:

- 第5年(35岁):现金价值1,117,359元

- 第10年(40岁):现金价值1,311,455元

- 第25年(55岁):现金价值2,071,626元

- 第35年(65岁):现金价值2,228,281元

- 第45年(75岁):现金价值2,311,114元

- 第50年(80岁):现金价值2,306,020元

可以看到,现金价值在前50年整体呈上升趋势,到75岁左右达到峰值约231万元,之后随着年金领取金额增大,现金价值开始缓慢回落。但即便到80岁,现金价值仍然维持在230万元以上的水平,说明保单在整个生命周期内都保持着较高的现金价值储备。

对于45岁女性趸交100万的方案,现金价值的走势逻辑类似,只是因为距离领取年龄更近、积累时间更短,峰值出现在80岁左右,约160万元。

大家慧选2026的现金价值有一个特点:终身都有。这一点在养老年金险里并不常见,很多传统年金险在开始领取后现金价值会快速归零,而大家慧选2026终身保持现金价值,意味着无论什么时候你需要用钱,保单里始终有可以动用的资金。

这就涉及到了两项非常实用的保单权益:减保和保单贷款。

减保规则是,合同生效满5年后可以申请减保,每个保单年度累计减少的现金价值之和不超过已交保费总额的20%。举个例子,趸交100万的话,每年最多可以减保取出20万元。减保后剩余的现金价值继续在保单里复利增值,同时年金领取不受影响。减保适合有明确资金需求的情况,比如孩子结婚、购房首付、医疗支出等。

保单贷款的规则是,可以贷出现金价值扣除欠款后余额的80%,每次贷款期限最长不超过6个月。以75岁时现金价值231万元来算,最高可以贷出约185万元。保单贷款期间,保单的各项保障和年金领取不受影响,适合短期资金周转。贷款到期后还本付息即可,操作相对简便。

两项权益搭配使用,可以在不退保的前提下灵活调配资金,兼顾养老规划和应急需求。

三、大家慧选2026利益演示案例

四、大家慧选2026选购攻略:领取年龄、缴费期、红利方式,三步决策法

前面把缴费期选择、现金价值走势和保单权益都梳理了一遍,可能有朋友会觉得信息量有点大。这里给大家整理一个简单的三步决策法,帮你快速理清思路。

第一步,确定缴费期。核心原则就一句话:手里有大额闲钱选趸交,想分散压力选期交。趸交方案的优势是资金一次性投入后立即开始复利积累,回本速度和长期收益表现都比较亮眼。期交方案的优势是每年缴费压力小,最低2000元起,适合收入稳定但暂时拿不出大笔资金的工薪家庭。如果选择期交,建议缴费期不要拉得太长,3到5年交是比较主流的选择,既分散了压力,又能让资金较快进入积累期。

第二步,确定领取年龄。领取年龄的选择要结合自己的实际退休规划来定。女性可选55岁或58岁,男性可选60岁或63岁。如果你计划较早退休,或者想尽早开始领取年金补充收入,就选较早的领取年龄。如果你目前收入还不错,不急着用这笔钱,希望让保单多积累几年再开始领取,可以选较晚的领取年龄。领取年龄越晚,保单积累时间越长,开始领取时的年金金额通常也越高。

第三步,确定红利领取方式。大家慧选2026是分红型养老年金险,红利领取方式有四种:现金领取、累积生息、抵交保险费和购买交清增额。其中最值得关注的是"购买交清增额"这个选项。选择交清增额后,每年的红利不直接发放给你,而是自动用于购买额外的保额,让保单利益持续增长。更厉害的是,年金部分也可以选择交清增额,也就是"双交清增额"——年金和红利同时滚存,实现双重复利效应。

以30岁女性趸交100万、选择双交清增额为例,55岁首年年领48,790元,到80岁年领79,454元,增长了63%。如果坚持不领取年金和红利,让它们全部滚存,到80岁时生存总利益达到393.6万元,是本金的将近4倍。到105岁时生存总利益更是达到554.3万元,IRR峰值约3.155%。

当然,选择交清增额意味着前期拿不到现金,所有收益都留在保单里继续增值。如果你需要定期领取年金来补充生活开支,可以选择年金直接领取、红利交清增额的组合方案,这样既有现金流进账,红利部分还能持续滚存。

除了收益层面的考量,大家慧选2026在承保公司实力和增值服务方面也有不错的表现。大家养老保险的股东是中国保险保障基金(持股98.23%)、上汽集团和中国石化,100%纯国资背景。2026年一季度最新综合偿付能力充足率为281.22%,远超监管要求的100%。2025年财务投资收益率5.05%,综合投资收益率4.40%,近三年平均综合投资收益率4.00%,2015至2025年平均综合投资收益率5.44%。2025年全部产品的分红实现率均为100%。

增值服务方面,总保费达到120万元,还可以对接大家保险的城心养老社区;总保费达到25万元,可以享受旅居疗养社区7到9折优惠。对于有养老社区规划需求的家庭来说,这个门槛在同类产品中属于比较适中的水平。

保障责任方面,大家慧选2026提供终身养老年金领取、身故保险金(按累计已交保费与现金价值的较大者给付)和106岁关爱金(按累计已交保费100%给付)。责任免除仅有3项,在同类产品中属于比较少的。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!