一、大家慧选2026保障责任有哪些?双交清增额具体怎么运作?

什么是大家慧选2026?简单来说,它是一款由大家养老保险股份有限公司承保的分红型养老年金保险,产品全称为"大家养老大锦之家(畅盈版)养老年金保险(分红型)"。这款产品的核心定位是:通过固定年金领取叠加分红收益,再配合"双交清增额"机制,为投保人提供一份终身递增的养老现金流。

既然是一款养老年金险,那它到底保什么?我们从条款中的保障责任逐条来看。

**

(1)养老年金:终身领取,活多久领多久

**

养老年金是大家慧选2026最核心的保障责任。从约定的养老年金开始领取日起,一直到保险期间届满,被保险人都可以持续领取年金。

领取方式有两种:选择年领的,每年按基本保险金额的100%给付;选择月领的,每月按基本保险金额的8.40%给付。投保时约定好领取频率后,后续按约定执行。

领取年龄方面,男性可选60周岁或63周岁起领,女性可选55周岁或58周岁起领。需要注意的一个细节是,如果投保时男性已满59岁、女性已满54岁,合同生效满一年后的首个保单年生效对应日即可开始领取,不用等到法定领取年龄。对于一些临近退休想尽快领钱的朋友来说,这个规则比较实用。

**

(2)身故保险金:已交保费与现金价值取大

**

如果被保险人在保障期间内不幸身故,保险公司将按照"累计已交保费"和"现金价值"两者中的较大者来给付身故保险金,合同随即终止。

这个设计逻辑很清晰:确保投保人投入的已交保费不会因为早期身故而"打水漂"。前期现金价值较低时,按已交保费赔付;后期现金价值超过已交保费后,按现金价值赔付,保障了保单的资产价值。

**

(3)关爱金(满期金):106岁额外返还保费

**

如果被保险人一直存活到保险期间届满——也就是年满106周岁前一日,保险公司会额外给付一笔关爱金,金额为累计已交保费的100%。这笔钱相当于把已交保费再返还一次,是对长寿的一份额外祝福。

**

(4)双交清增额:年金和红利都能"利滚利"

**

这是大家慧选2026条款中最有特色的一项机制,也是区别于很多同类产品的关键设计。

所谓"交清增额",简单理解就是把原本应该领取的钱(年金或红利)不拿出来,而是用来购买额外的保险金额,让保额变大。大家慧选2026支持两种交清增额:

第一种是"红利购买交清增额"——每年分到的红利不领取,转为增加基本保险金额。

第二种是"年金购买交清增额"——每年应领的年金也不领取,同样转为增加基本保险金额(注意:月领方式不支持此项)。

更关键的是,这两项可以同时开启,也就是所谓的"双交清增额"。年金和红利同时滚入保额,实现双重增值增长。持有时间越长,基本保险金额就越大,未来每年能领到的钱也就越多。这就是为什么案例中30岁女性趸交100万,55岁首年年领48,790元,到80岁时年领金额能增长到79,454元——增长了63%。年金的增长正是来源于交清增额带来的保额提升。

当然,需要提醒的是,选择了交清增额之后,年金和红利在对应年度就不会以现金形式发放了,而是全部转化为保额增长。如果您需要每年拿到一笔现金用于生活开支,可以选择不开启交清增额,或者只开启红利交清增额,年金照常领取。

二、大家慧选2026条款细节有什么亮点?终身现金价值+减保规则解析

除了保障责任之外,大家慧选2026的条款中还有一些细节值得关注,尤其是现金价值和保单权益方面的规定。

**终身现金价值,保单一直有"身价"**

大家慧选2026的保险期间为至被保险人年满106周岁保单年生效对应日零时止。在整个保险期间内,保单始终保有现金价值,不会出现"领完年金后现金价值归零"的情况。

这一点在实际使用中意义重大。终身有现金价值意味着,无论什么时候您需要用钱,保单里始终有一笔可以动用的资产。即使已经开始领取年金,保单的现金价值依然存在,为您提供了额外的资金安全垫。

**减保规则:生效满5年后,每年可减已交保费的20%**

大家慧选2026支持减保,也就是申请取出部分现金价值。根据条款规定,合同生效满5年后可以申请减保,每个保单年度累计减少的现金价值之和,不得超过已交保费总额的20%。

举个例子,如果趸交了100万元,那么每个保单年度最多可以减保取出20万元的现金价值。这个限制是为了防止短期内大量取出导致保单价值大幅缩水,从产品设计角度来说是一种保护机制。

**保单贷款:最高可贷现金价值的80%**

如果只是短期资金周转,不想减保,大家慧选2026还支持保单贷款。最高可以贷出现金价值扣除欠款后余额的80%,每次贷款期限最长不超过6个月。贷款期间保单的其他保障不受影响,年金照常领取(如果未选择交清增额的话)。

**分红机制:现金分红,四种领取方式灵活选**

大家慧选2026属于现金分红型产品,红利来源为利差益和死差益。红利有四种领取方式可供选择:

1. 现金领取——每年直接打到账户里;

2. 累积生息——红利留在保险公司按累积利率生息,演示利率为1.75%(不保证);

3. 抵交保险费——用红利来抵扣下一期应交保费;

4. 购买交清增额——红利转为增加基本保险金额,配合年金交清增额实现双重增值。

四种方式各有适用场景,投保时可以根据自己的资金规划来选择。如果希望长期收益最大化,选择购买交清增额比较合适;如果需要定期拿到一笔现金补充收入,选择现金领取或累积生息更实用。

三、大家慧选2026条款解读:责任免除仅3条,投保门槛有多低?

看一款保险产品,除了看"保什么",还得看"不保什么"。责任免除条款直接关系到理赔能否顺利执行,所以值得仔细了解。

**责任免除仅3项,条款相当宽松**

大家慧选2026的责任免除条款只有3条,在同类养老年金险中属于非常精简的水平:

1. 投保人对被保险人的故意杀害、故意伤害;

2. 被保险人故意犯罪或抗拒依法采取的刑事强制措施;

3. 合同成立或效力恢复之日起二年内自杀(无民事行为能力人除外)。

可以看到,这三条都是比较极端的情况。日常生活中的疾病、意外事故等,均不在免责范围内。也就是说,只要不涉及上述三种情形,身故保险金都可以正常赔付。

**投保门槛:出生满7天到80周岁,无健康告知**

在投保条件方面,大家慧选2026的门槛也非常低。

被保险人年龄范围覆盖出生满7天到80周岁,无论是给刚出生的孩子做长远规划,还是给年迈的父母补充养老收入,都能投保。80岁的年龄上限,在养老年金险产品中相当少见。

健康告知方面,这款产品无需填写健康告知,也无需体检。有高血压、糖尿病等慢性病的朋友,或者之前住过院、做过手术的人群,都可以正常投保。职业方面接受1到6类职业,覆盖了绝大多数工种。

交费方式支持趸交、3年交、4年交、5年交、6年交五种,趸交最低5000元起,期交最低2000元起。犹豫期15天,期间退保可拿回全部已交保费。

**承保公司实力:100%纯国资,分红实现率100%**

大家慧选2026的承保方大家养老保险股份有限公司,注册资本33亿元,成立于2013年12月31日,隶属于大家保险集团。

股东方面,中国保险保障基金持股98.23%,上汽集团和中国石化参股,三家股东全部为国资背景,100%纯国资。大家保险集团2025年原保费收入近1500亿元,大家资管管理资产规模超10000亿元,在全球资管500强中排名第192位。

偿付能力方面,2026年一季度最新综合偿付能力充足率为281.22%,远超监管100%的最低要求。最新风险综合评级为BBB类。

投资收益率方面,2025年财务投资收益率5.05%,综合投资收益率4.40%,近三年平均综合投资收益率4.00%,2015至2025年平均综合投资收益率5.44%。更值得关注的是,2025年大家养老全部产品的分红实现率均达到100%,分红兑现能力经受了市场检验。

四、大家慧选2026利益演示案例

条款解读完了,我们再通过具体案例来看看大家慧选2026在不同投保方案下的实际表现。以下案例均基于分红实现率100%、选择交清增额、女性55周岁开始领取的假设条件。

需要说明的是,以下演示数据包含非保证的分红部分,分红收益可能为0,实际收益以保险公司每年公布的分红实现率为准。

案例一:30岁女性,趸交100万元,55周岁领取

这位30岁的女性一次性投入100万元,基本保险金额为30,830元。

保单第5年末,生存总利益达到111.7万元,超过已交保费实现资金回笼。

从55岁开始领取养老年金,首年年领48,790元。由于选择了交清增额,年金逐年递增——到60岁年领53,597元,70岁年领64,964元,80岁年领79,454元,相比首年增长了63%。

80岁时,累计领取年金约162.9万元,现金价值约230.6万元,生存总利益达到393.6万元,是已交保费的3.9倍。如果持续领取到105岁,生存总利益可达554.3万元。

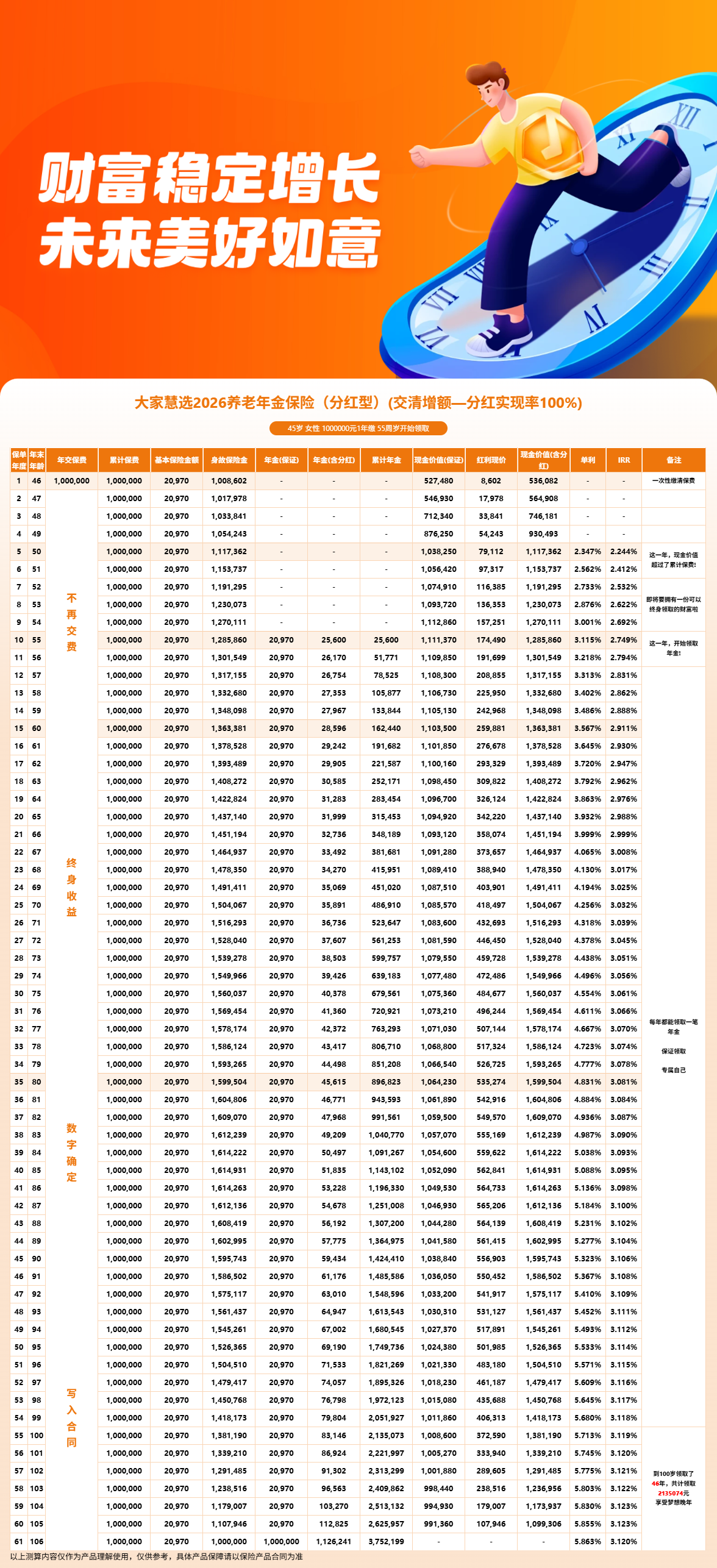

案例二:45岁女性,趸交100万元,55周岁领取

45岁女性同样趸交100万元,基本保险金额为20,970元。

保单第5年末资金回笼,生存总利益111.7万元。

55岁首年年领25,600元,到80岁时年领增长至45,615元,增幅78%。80岁时生存总利益为249.6万元,是已交保费的2.5倍。

对比两个案例可以看出,同样是趸交100万元,30岁投保到80岁时生存总利益为393.6万元,45岁投保为249.6万元,差距约144万元。这充分说明了早投保、长期持有的优势——时间越长,交清增额带来的增值效应越显著。

案例三:40岁女性,4年交,年交10万元(总投入40万元),55周岁领取

对于不想一次性拿出大额资金的朋友,期交方案同样可行。

这位40岁女性选择4年交、每年交10万元,总共投入40万元,基本保险金额为8,914元。

保单第5年末资金回笼。55岁开始每年领取养老年金8,914元(固定金额,不因交清增额增长)。到80岁时,累计领取年金约23.2万元,现金价值约43.6万元,生存总利益约66.8万元。

期交方案的优势在于资金压力分散,适合希望通过逐年积累来规划养老的朋友。

综合三个案例来看,大家慧选2026在趸交方案下配合交清增额,长期收益增长比较明显;期交方案虽然年金固定不变,但门槛更低、资金压力更小,适合不同预算的人群。

五、大家慧选2026到底怎么样?条款解读总结与投保建议

通过以上逐条拆解,大家慧选2026的条款全貌已经比较清晰了。最后做一个简要总结。

保障责任方面,大家慧选2026提供终身养老年金、身故保险金和106岁关爱金三项核心保障,责任免除仅3条,条款简洁友好,理赔门槛低。

"双交清增额"是这款产品最大的亮点。年金和红利同时转为保额增长,实现双重增值效应,持有时间越长,每年领取金额越高。趸交方案下,30岁女性从55岁到80岁,年领取金额从48,790元增长到79,454元,增幅63%,充分体现了交清增额的长期威力。

资金灵活性方面,终身保有现金价值,支持减保和保单贷款,兼顾了长期养老规划和短期应急需求。分红有四种领取方式可选,可以根据自身情况灵活搭配。

投保门槛方面,出生满7天到80周岁可投,无健康告知、无体检要求,趸交5000元起、期交2000元起,对中老年人群和身体条件受限的朋友相当友好。

承保公司方面,大家养老保险100%纯国资背景,中国保险保障基金绝对控股,综合偿付能力充足率281.22%,2025年分红实现率全部100%达成,公司实力和分红兑现能力都有扎实的数据支撑。

需要提醒的是,分红部分属于非保证利益,演示收益不等于实际收益,分红金额会因保险公司每年的实际经营情况而有所不同。另外,这款产品适合长期持有,前期现金价值不高,短期内退保可能会有损失。

如果您对大家慧选2026感兴趣,想了解更多条款细节或者需要针对自身情况测算收益方案,这款产品是互联网保险产品,与保险经纪公司合作,可以通过慧择保险网进行投保和咨询。慧择保险网除了提供便捷的投保入口,还配备了资深保险顾问,可以为您提供产品条款解读、收益测算、方案定制等一对一专业服务。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!