手里有一笔闲钱想规划未来的养老或者孩子的教育金,但又不想承担太大的风险——这是很多朋友在咨询保险时提到的一个普遍诉求。在当前市场环境下,分红型年金险因为兼具固定收益和浮动分红的特性,成了不少人考虑的方向。今天我们就来逐条解读快享福5号(领多多年金保险·分红型)的条款内容,把关爱金、年金、满期金、身故金这些保障责任掰开揉碎讲清楚,帮您判断这款产品到底适不适合自己。

一、快享福5号保障责任有哪些?关爱金+年金+满期金+身故金逐一拆解

快享福5号的保障责任一共分为四个部分:关爱金、年金、满期生存保险金和身故保险金。下面逐一来看。

(1)关爱金:一次性领取的"启动奖金"

关爱金是一笔一次性领取的款项,领取时间根据缴费方式不同有所区别。趸交的情况下,在第5个保单周年日领取;3年交在第6个保单周年日领取;5年交在第7个保单周年日领取。领取金额为基本保险金额,以趸交100万为例,关爱金约为25,200元。这笔钱相当于保单生效后的第一笔"大额"领取,可以用来应对一些阶段性的资金需求。

(2)年金:每年固定领取的"打底"收入

年金是快享福5号的核心收益来源。从关爱金领取日(不含)起,至保险期间届满之前,每个保单周年日被保险人如果生存,就可以按实际交纳保费的1.75%领取年金。趸交100万的话,每年领取17,500元,领取频次是每年一次,活多久领多久,一直到105岁。

这个1.75%不是随便定的,而是当前监管允许的保证利率上限,写入合同条款,保险公司必须按这个比例给付,不受经营状况或市场变化影响。

(3)满期生存保险金:到期时的"收官"款项

如果被保险人生存到保险期间届满(即105岁),可以一次性领取满期生存保险金,金额为实际交纳保费的101.75%。趸交100万的话,满期可以拿到约1,017,500元。这笔钱相当于把本金全额返还,还多给了1.75%的"利息"。

(4)身故保险金:投入的"兜底"保障

如果被保险人在保险期间内不幸身故,保险公司按实际交纳的保险费与现金价值二者之较大者给付身故保险金。简单来说,身故赔付不会低于已交保费,确保了投入资金的安全。

二、快享福5号保单权益实用吗?减保、保单贷款、分红方式怎么操作?

除了四项保障责任之外,快享福5号还附带了几项实用的保单权益,增加了资金的灵活性。

减保

减保是指申请减少基本保险金额,相应取出部分现金价值。快享福5号的减保规则是:每个保单年度累计申请减少的基本保险金额之和,不得超过合同生效时基本保险金额的20%。也就是说,每年最多可以减保五分之一,分5年就可以全部取出。这个限制在同类产品中属于比较常见的设置,既能满足一定的流动性需求,又防止一次性大量取出影响保单的长期收益。

需要注意的是,减保之后基本保险金额会相应减少,后续的年金和关爱金也会按比例降低。所以减保之前要想清楚,是否真的需要动用这笔钱。

保单贷款

快享福5号支持保单贷款功能,在犹豫期之后,经保险公司审核同意即可办理。保单贷款的额度一般不超过现金价值的一定比例,贷款期间保单的保障责任不受影响。如果遇到短期资金周转需求,保单贷款是一个不错的选择,不用退保就能拿到钱。

分红方式

快享福5号的分红可以选择现金直接领取,也可以选择累积生息。现金领取适合每年需要补充现金流的人,累积生息适合暂时不需要用钱、希望分红继续增值的人。累积生息的保底利率为1.75%,条款中有明确约定。

三、快享福5号投保规则好不好?0-75岁可投、趸交5000元起

条款解读完了,再来看看投保相关的规则,看看这款产品的投保门槛和灵活度如何。

投保年龄方面,被保险人须出生满28天至75周岁。这个年龄跨度非常大,从刚出生的宝宝到75岁的老人都可以投保。对于想给新生儿做教育金规划的父母,或者想给自己补充养老收入的中老年人,都比较友好。

缴费方式支持趸交、3年交和5年交三种。趸交适合手头有一笔整钱、不想分期的人;3年交和5年交适合希望分摊投入的人。三种方式的回本时间差异不大,趸交和3年交都是第4年保证回本,5年交第5年保证回本。

保费门槛方面,趸交5000元起,期交2000元起。这个起投金额在同类产品中属于比较低的水平,普通工薪家庭也能承受。保险期间保至105岁,相当于终身保障。犹豫期15天,期间退保无损失。

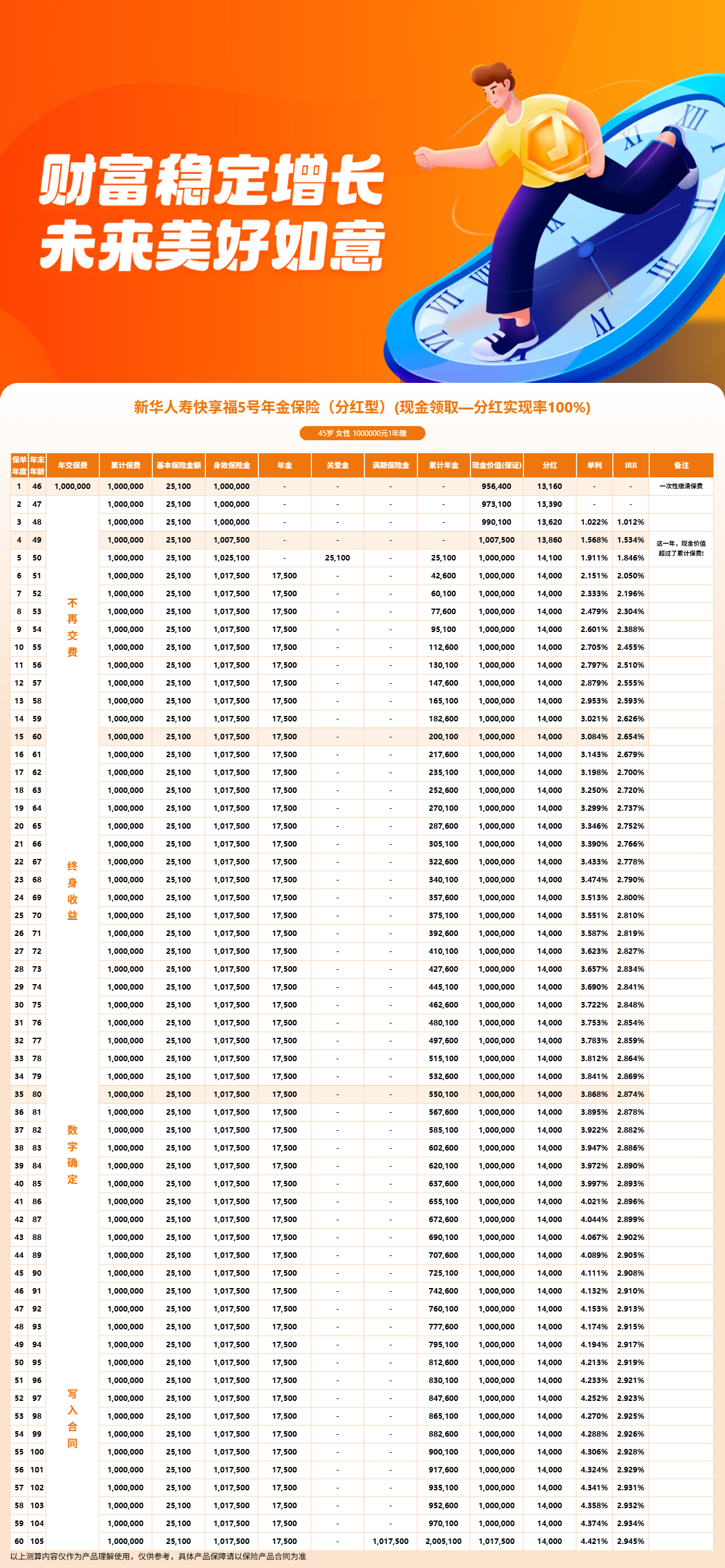

四、快享福5号利益演示:45岁女性趸交100万,各阶段能领多少钱?

条款和规则都了解了,最后通过一个具体的利益演示案例,来看看快享福5号在不同阶段的实际领取情况。

以45岁女性趸交100万元为例,按分红实现率100%、现金领取模式测算:

第1年,现金价值956,400元,当年分红约13,160元。

第4年(49岁),现金价值1,007,500元,超过保费实现保证回本。当年领取年金17,500元,累计分红约54,230元,生存总利益约1,079,230元,IRR约1.534%。

第5年(50岁),领取关爱金25,100元,累计分红约68,330元,生存总利益约1,110,930元,IRR约1.846%。从第6年开始,每年都有年金和分红两笔收入进账。

第10年(50岁),累计年金112,700元,累计分红约138,140元,生存总收益约1,250,840元,IRR约2.456%。

第20年(60岁),累计年金287,700元,累计分红约278,140元,生存总收益约1,565,840元,IRR约2.753%。到退休年龄时,已经累计领取了超过56万元。

第30年(70岁),累计年金462,700元,累计分红约418,140元,生存总收益约1,880,840元,IRR约2.848%。

满期(105岁),累计年金约226.77万元,满期生存金约101.75万元,累计分红约104.81万元,生存总收益约331.58万元,IRR约2.956%。

从这个案例可以看出,45岁投保的话,50岁开始每年就能领取年金和分红,正好衔接退休前后的收入过渡期。到65岁退休时,累计已经领取了超过56万元,加上现金价值100万元始终在账户里,资金安全有保障。

综合来看,快享福5号的条款设计有几个特点:保障责任清晰,关爱金、年金、满期金、身故金四项责任分工明确;固定年金按保费1.75%顶格给付,确定性高;保单权益实用,减保和保单贷款增加了资金灵活性;投保门槛低,0-75岁可投,趸交5000元起。

需要注意的是,分红部分是不确定的,取决于新华人寿的实际经营状况。建议投保前仔细阅读条款,或咨询专业顾问进行了解。

这款产品是互联网保险产品,与保险经纪公司合作,可通过慧择保险网投保、咨询。慧择保险网除了提供投保入口,还可提供资深保险顾问进行产品解答。

如果您对"快享福5号怎么样"感兴趣,或者有其他想要了解的,都可以点击"立即咨询"或者"免费获取方案",会有客服小姐姐为您提供咨询服务!

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!