一、大家慧选2026承保公司靠谱吗?央企国家队背景实力如何?

想给父母规划养老钱,或者给自己提前锁定一份终身现金流,但挑来挑去总拿不准选哪家保险公司?担心小公司经营不稳定,又怕大公司产品收益不够给力?

今天这篇大家慧选2026养老年金测评,就从品牌背书角度,帮大家把这款产品的承保公司实力、投保门槛、收益表现和核心优势逐一拆解清楚。

大家慧选2026的全称是"大家养老大锦之家(畅盈版)养老年金保险(分红型)",承保方是大家养老保险股份有限公司,成立于2013年12月31日,注册资本33亿元人民币,总部位于北京。

说到这家公司的背景,就不得不提它的股东阵容。大家保险集团由中国保险保障基金有限责任公司持股98.23%,另外两大股东分别是上汽集团和中国石化。三家股东全部是国资背景,也就是说,大家保险集团是100%纯国资的"央企国家队"。

中国保险保障基金是什么来头?它是整个保险行业的"安全网"机构,由它绝对控股的保险公司,在行业内相当少见。而上汽集团和中国石化都是世界500强级别的央企,实力雄厚。

从经营数据来看,大家保险集团2025年原保费收入接近1500亿元,稳居行业头部。旗下的大家资管管理资产规模超过10000亿元,在2025年全球资管500强中排名第192位。还有一个细节值得关注,大家资管拥有"资管全牌照",全国具备这一资质的保险公司仅有7家。

再来看偿付能力。根据2026年一季度披露的数据,大家养老保险最新综合偿付能力充足率为281.22%,核心偿付能力充足率同样为281.22%,最新风险综合评级为BBB类。作为参考,监管对综合偿付能力充足率的最低要求是100%,核心偿付能力充足率的最低要求是50%。大家养老的实际数据远远超过了监管红线,说明公司有充足的资本来应对保单赔付义务。

投资收益率方面,大家养老2025年财务投资收益率为5.05%,综合投资收益率为4.40%。如果把时间拉长来看,近三年平均综合投资收益率达到4.00%,2015年至2025年这十年间的平均综合投资收益率更是高达5.44%。投资表现直接影响分红险的分红水平,持续稳健的投资回报,为分红实现提供了有力支撑。

还有一个数据值得关注:2025年,大家养老全部产品的分红实现率均达到100%。也就是说,去年购买大家养老分红险的客户,实际拿到的分红和当初演示的完全一致,一分不少。

综合来看,无论是股东背景、保费规模、资管实力,还是偿付能力和投资表现,大家养老保险都展现出了扎实的"央企国家队"底色。对于看重保险公司品牌实力的朋友来说,这份背书确实有分量。

二、大家慧选2026投保规则宽松吗?80岁无健康告知也能买?

看完了公司实力,接下来看看大家慧选2026的投保门槛。很多朋友在咨询养老险的时候,最担心的就是两个问题:一是年龄超了买不了,二是身体有小毛病过不了健康告知。

大家慧选2026在这两点上的表现相当友好。

先说投保年龄。被保险人年龄范围是出生满7天到80周岁,覆盖面非常广。无论是给刚出生的孩子做长远规划,还是给已经退休的父母补充养老收入,都可以投保。80岁的年龄上限,在养老年金险产品中属于比较少见的宽松水平。

再说健康要求。这款产品无需健康告知,也无需体检。这意味着什么?即使有高血压、糖尿病等慢性疾病,或者之前住过院、做过手术,都不影响投保。对于身体条件不太好、很难通过常规健康审核的中老年人群来说,这个门槛几乎等于"零障碍"。

职业方面,大家慧选2026接受1到6类职业投保,覆盖了绝大多数工种。

交费方式上,支持趸交(一次性交清)、3年交、4年交、5年交和6年交五种选择。最低保费门槛也不高——趸交5000元起,期交2000元起。对于预算有限的朋友来说,2000元/年的起投门槛,相当于每月不到200元,普通工薪家庭也能轻松上车。

犹豫期为15天,从签收合同次日起算。在这段时间内如果觉得不合适,可以无条件退保,拿回全部已交保费,不会有任何损失。

养老年金的领取年龄方面,男性可选60周岁或63周岁开始领取,女性可选55周岁或58周岁开始领取。领取频率支持年领和月领两种方式——年领按基本保额的100%给付,月领按基本保额的8.40%给付。

还有一个比较实用的规则:如果投保时男性已满59岁、女性已满54岁,合同生效满一年后的首个保单年生效对应日就可以开始领取年金。也就是说,部分中老年人群投保后最快次年就能领钱,资金利用率比较高。

保障责任方面,大家慧选2026提供三项核心保障:

第一,养老年金,自约定领取日起终身领取,活多久领多久。

第二,身故保险金,按累计已交保费与现金价值的较大者给付,确保投入的本金不会"打水漂"。

第三,关爱金,如果被保险人存活至106岁,额外给付累计已交保费100%作为长寿祝福。

此外,责任免除仅有3项,在同类产品中属于条款比较简洁友好的类型。

保单权益方面,大家慧选2026支持减保和保单贷款。减保规则是生效满5年后,每年可申请减少的现金价值不超过已交保费总额的20%。保单贷款最高可贷现金价值扣除欠款后余额的80%,每次贷款期限最长6个月,适合短期资金周转。

另外,这款产品还有一个比较亮眼的机制——"双交清增额"。年金和红利都可以选择不领取,而是转为购买交清增额保险,让保额持续增长。两项同时开启的话,相当于实现了双重利滚利,持有时间越长,每年能领到的钱就越多。

养老社区权益方面,总保费达到120万元可以对接"大家的家"城心养老社区,覆盖北京、上海、天津、成都、长沙、杭州等核心城区。总保费达到25万元,则可以享受旅居疗养社区7到9折的优惠价格。

三、大家慧选2026利益演示案例

接下来,我们通过具体案例来看看大家慧选2026的收益表现。以下案例均基于分红实现率100%、选择交清增额、女性55周岁开始领取的假设条件进行演示。

需要提前说明的是,以下演示数据包含非保证的分红部分,实际收益可能因分红实现率的不同而有所差异,仅供参考。

案例一:30岁女性,趸交100万元,55周岁领取

这位30岁的年轻女性一次性投入100万元,选择55岁开始领取养老年金。

从回本速度来看,保单第5年末,生存总利益达到111.7万元,已经超过了100万元的本金,实现回本。

从55岁开始,她每年可以领取养老年金。首年领取金额为48,790元。由于选择了交清增额,年金会逐年递增——到80岁时,年领取金额增长至79,454元,相比首年增长了63%。

从长期收益来看,80岁时,她的累计领取年金加上现金价值,生存总利益达到393.6万元,是本金的3.9倍。如果一直领取到105岁,生存总利益可以达到554.3万元,是本金的5.5倍。整个保单周期内的IRR峰值约为3.155%。

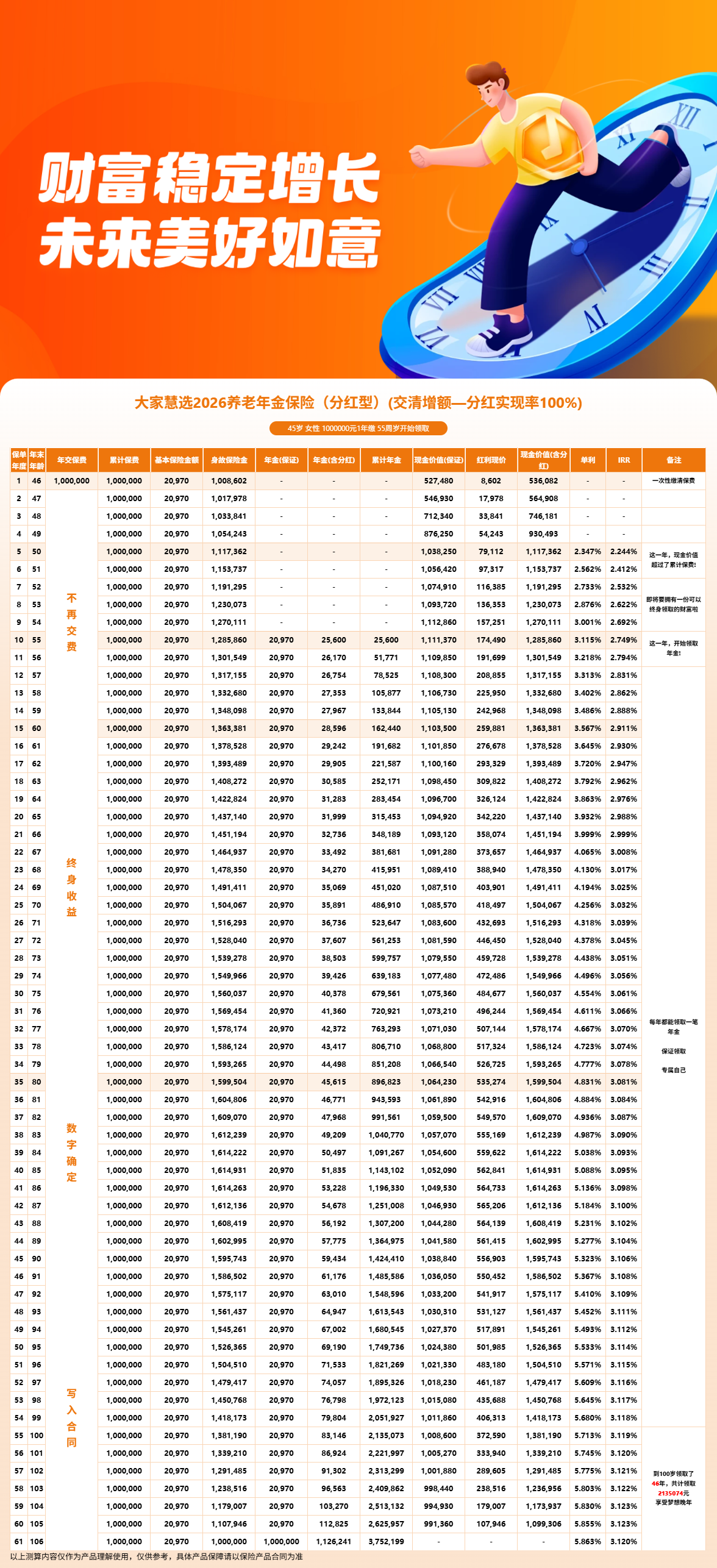

案例二:45岁女性,趸交100万元,55周岁领取

这位45岁的女性同样趸交100万元,选择55岁开始领取。

保单第5年末同样回本,生存总利益为111.7万元。

55岁首年年领25,600元,到80岁时年领金额增长至45,615元,增幅达到78%。80岁时生存总利益为249.6万元,是本金的2.5倍。IRR峰值约为3.123%。

对比案例一和案例二可以看出,同样是趸交100万元,越早投保,领取时间越长,长期积累的生存总利益越高。30岁投保比45岁投保,到80岁时生存总利益多了约144万元。

案例三:40岁女性,4年交,年交10万元(总投入40万元),55周岁领取

对于不想一次性拿出大笔资金的朋友,期交方案同样值得关注。

这位40岁女性选择4年交,每年交10万元,总共投入40万元。保单第5年末回本。

55岁开始每年领取养老年金8,914元。到80岁时,累计领取年金23.2万元,此时现金价值还有43.6万元,生存总利益约为66.8万元,是本金的1.67倍。

期交方案的门槛更低,适合希望通过逐年积累来规划养老的朋友。

四、大家慧选2026测评总结:央企背书+高分红实现率,值得重点考虑吗?

通过以上几个方面的详细拆解,最后来做个总结。

大家慧选2026的承保公司大家养老保险,拥有100%纯国资股东背景,中国保险保障基金绝对控股,上汽集团和中国石化参股,"央企国家队"的定位非常清晰。2025年原保费收入近1500亿元,资管规模超万亿,综合偿付能力充足率281.22%,风险综合评级BBB类,经营指标全面优于监管要求。更重要的是,2025年全部产品的分红实现率均达到100%,这说明公司不仅有实力,而且在分红兑现方面的表现也相当可靠。

投保门槛方面同样友好,出生满7天到80周岁可投,无需健康告知、无需体检,趸交5000元起、期交2000元起,对中老年人群和身体条件受限的朋友非常友好。

收益方面,大家慧选2026作为一款分红型养老年金险,预定利率1.75%,在此基础上叠加分红收益,配合"双交清增额"机制,可以实现年金逐年递增。趸交方案第5年即可回本,长期IRR可突破3%,在当前市场环境下,属于比较不错的收益水平。

资金灵活性也不错,终身保持现金价值,支持减保和保单贷款,还对接了城心养老社区和旅居疗养社区,兼顾了养老规划与应急需求。

当然,也需要提醒大家注意两点:一是分红部分属于非保证利益,实际分红金额会因公司经营情况而波动;二是这款产品适合长期持有,前期退保可能会有损失。

综合来看,如果您看重保险公司的品牌实力和国资背景,希望找一款投保门槛低、收益有增长空间、还能对接养老社区的养老年金产品,大家慧选2026确实值得重点考虑。

这款产品是互联网保险产品,与保险经纪公司合作,可以通过慧择保险网进行投保和咨询。慧择保险网不仅提供便捷的投保入口,还配备了资深保险顾问,可以为您解答产品条款、收益测算、方案定制等方面的问题。如果对大家慧选2026有任何疑问,建议通过慧择保险网咨询专业顾问,获取针对性的投保建议。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!