一、大家慧选2026趸交和期交哪个更划算?不同缴费方案收益差多少?

手头有一笔闲钱想规划养老,一次性投进去好,还是分几年慢慢交更合适?这个问题困扰了不少正在研究大家慧选2026的朋友。

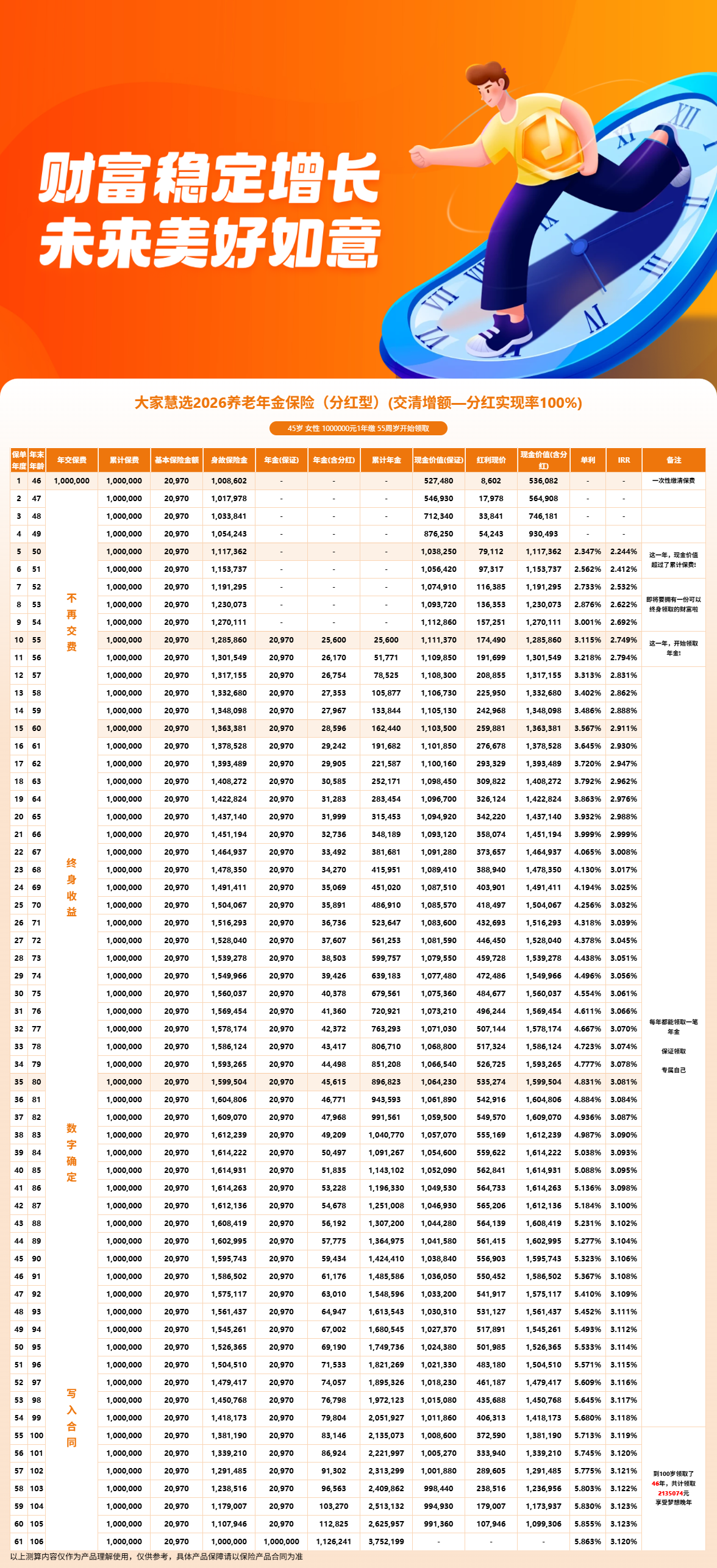

方案A:30岁女性,一次性趸交100万,55岁开始领钱。

方案B:40岁女性,4年交,每年交10万,总投入也是40万,同样55岁开始领。

两种方案的区别不只是"缴费节奏"不同,最终拿到手的钱差距也不小。今天我们就围绕大家慧选2026收益测算这个话题,把趸交和期交两种缴费方式掰开揉碎来对比,看看在分红实现率100%且选择交清增额的前提下,各自的领取表现到底如何。

先说趸交方案。30岁女性趸交100万,基本保险金额为30,830元。55岁首年年领48,790元,到80岁时年领金额已经涨到79,454元,增长了63%。80岁时的生存总利益达到393.6万,IRR峰值约3.155%。从投入产出的角度看,趸交方案的优势在于资金一次性到位,复利积累的时间窗口更长,交清增额的效果也更加明显。

再看期交方案。40岁女性4年交年交10万,总投入40万,基本保险金额8,914元。55岁开始年领8,914元,固定不变。到80岁时,累计领取23.2万,现金价值43.6万,生存总利益约66.8万。如果一直领到106岁满期,含关爱金累计领取85.5万。

两组数据放在一起对比,差异非常直观:趸交100万到80岁生存总利益接近394万,而期交总40万到80岁生存总利益约66.8万。当然,两者的总投入金额不同,直接比绝对值不太公平。但从资金使用效率来看,趸交方案因为有更长的复利积累期,IRR表现确实更优。

那是不是说趸交就一定比期交好?也不尽然。期交方案的好处在于缴费压力分散,每年10万对很多家庭来说更容易接受,不会一下子占用太多流动资金。而且大家慧选2026的期交门槛很低,年交最低只要2000元起,对预算有限但又想尽早开始规划养老的朋友比较友好。

选择哪种缴费方式,关键还是看你手头的资金情况和养老规划的时间节奏。如果有一笔可支配的闲置资金,趸交能最大化复利效应;如果更倾向于分摊投入、保持资金流动性,期交方案同样值得考虑。

二、大家慧选2026费用测算:4年交年交10万,总投入40万收益如何?

聊完趸交和期交的大框架对比,我们单独把期交方案拿出来做一次详细的费用测算。毕竟对于很多工薪家庭来说,每年拿出一部分收入来规划养老,比一次性投入一大笔钱更现实。

以40岁女性、4年交年交10万(总投入40万)、55周岁开始领取为例,在分红实现率100%且选择交清增额的前提下,各关键年龄节点的数据如下:

- 45岁(第5年),现金价值395,914元,累计红利20,084元

- 50岁(第10年),现金价值431,790元,累计红利53,534元

- 55岁(第15年),开始领取年金,年领8,914元,现金价值462,004元,累计红利92,791元

- 60岁(第20年),累计已领年金53,484元,现金价值457,712元,累计红利138,868元

- 65岁(第25年),累计已领年金98,054元,现金价值453,031元,累计红利192,949元

- 70岁(第30年),累计已领年金142,624元,现金价值446,851元,累计红利270,383元

- 75岁(第35年),累计已领年金187,194元,现金价值442,358元,累计红利330,922元

- 80岁(第40年),累计已领年金231,764元,现金价值436,285元,累计红利418,362元,生存总利益约66.8万

- 106岁(第66年),含关爱金40万,累计领取854,614元,累计红利800,573元

从这个数据表可以看出几个特点。

一个特点是年领金额固定不变。和趸交方案不同,这个期交方案的年领金额始终是8,914元,不会因为交清增额而逐年增长。55岁开始领的时候是8,914元,到80岁的时候还是8,914元。虽然年金部分不增长,但红利一直在持续累积,到80岁时累计红利已经达到418,362元。

另一个特点是现金价值长期维持在较高水平。从55岁到80岁,现金价值一直在43万到46万之间波动,始终高于40万的总投入。这意味着即便在领取期间,保单里依然有一笔可观的"储备金"放着,遇到紧急情况可以通过减保或保单贷款来灵活调配。

再算一笔总账:总投入40万,到80岁时累计领取23.2万,现金价值还有43.6万,生存总利益约66.8万。到106岁满期,含关爱金累计领取85.5万,是本金的2.1倍。对于一个年交10万的方案来说,这个收益水平在当前市场环境下算是比较扎实的。

三、大家慧选2026利益演示案例

四、大家慧选2026费用对比:不同起领年龄(55岁/58岁/60岁/63岁)收益差多少?

缴费方式之外,起领年龄的选择也是影响大家慧选2026收益测算结果的一个重要因素。很多人在投保时会纠结:到底是早点开始领好,还是晚几年再领、让资金多积累一段时间更划算?

大家慧选2026的起领年龄根据性别设置了不同的选项。女性可以选择55岁或58岁开始领取,男性可以选择60岁或63岁开始领取。起领年龄不同,意味着资金在保单里的积累时间不同,每年的领取金额也会有差异。

我们以趸交100万的方案来做一个对比分析。

如果选择55岁起领(女性方案),30岁女性趸交100万,基本保险金额30,830元。55岁首年年领48,790元,之后在交清增额的作用下逐年递增,到80岁年领79,454元,80岁生存总利益393.6万。

如果把起领年龄推迟到58岁(同样是女性方案),资金在保单里多积累了3年。这3年里,交清增额会持续发挥作用,保单的积累额会更高,58岁开始领取时的年金额度和后续的增长曲线都会优于55岁起领的方案。虽然目前没有58岁起领的详细演示数据,但从产品机制上可以判断:起领年龄越晚,首年领取金额越高,后续每年的领取基数也更大。

同样的逻辑也适用于男性方案。60岁起领和63岁起领之间,差了3年的积累期。选择63岁起领,意味着保费在保单里多"滚"了3年,首年领取金额和长期生存总利益都会更高。

不过,起领年龄的选择不能只看收益数字,还要结合实际的退休规划来考虑。如果你计划55岁就退休,那自然希望55岁就能开始领钱,用年金来补充退休后的日常开销。如果你打算工作到60岁甚至更晚,推迟起领年龄反而更合理——既不需要过早动用这笔钱,又能让保单多积累几年。

还有一个细节值得注意:大家慧选2026的条款里有一条规定,合同生效满一年后的首个保单年生效对应日即可领取,前提是男性已满59岁、女性已满54岁。也就是说,如果你投保时已经接近领取年龄,不用等太久就能开始领钱,这个设计对中老年投保人比较友好。

五、大家慧选2026收益测算总结:趸交期交怎么选?承保公司实力如何?

回到大家慧选2026收益测算这个核心话题,通过前面的详细拆解,几个结论比较明确。

趸交方案的优势在于复利积累期更长。30岁女性趸交100万、55岁起领,在交清增额的加持下,年金逐年递增,80岁生存总利益接近394万,IRR峰值约3.155%。适合手头有闲置资金、追求长期复利效应的人群。

期交方案的优势在于缴费压力分散。40岁女性4年交年交10万,总投入40万,55岁起领后年领8,914元,到80岁生存总利益约66.8万,106岁满期含关爱金累计领取85.5万。适合不想一次性拿出大笔资金、更看重缴费灵活性的朋友。

起领年龄方面,越晚起领,首年领取金额越高,长期生存总利益也更可观。但具体选哪个年龄,还是要和自己的退休时间表对齐。

说完收益,再看看大家慧选2026背后的承保公司。大家养老保险股份有限公司注册资本33亿元,由中国保险保障基金持股98.23%,上汽集团和中国石化共同参股,100%纯国资背景。2025年大家保险集团原保费收入近1500亿元,经营规模在行业中处于前列。

投资表现方面,2025年财务投资收益率5.05%,综合投资收益率4.40%,近三年平均综合投资收益率4.00%,2015至2025年平均综合投资收益率5.44%。长期稳健的投资表现为分红兑现提供了比较扎实的底层支撑。2025年全部产品的分红实现率均达到100%,虽然过往表现不代表未来,但至少说明这家公司在分红兑现方面的历史记录是良好的。

偿付能力方面,2026年一季度最新综合偿付能力充足率为281.22%,风险综合评级为BBB类,远超监管要求。公司的财务状况健康,履行保单义务的能力有保障。

投保规则上,大家慧选2026的门槛非常宽松。被保险人年龄覆盖出生满7天到80周岁,无需健康告知、无需体检。趸交最低5000元起,期交最低2000元起。交费方式支持趸交、3年交、4年交、5年交、6年交五种。保障责任包含终身养老年金领取、身故保险金(累计已交保费与现金价值的较大者),以及106岁仍生存时的关爱金(给付累计已交保费100%),责任免除仅3项。

保单权益方面,生效满5年后可申请减保,每年不超过已交保费20%;支持保单贷款,最高可贷现金价值的80%,贷款期限最长6个月。另外,如果总保费达到120万,还可以对接大家保险的城心养老社区,实现"保险+康养"的深度结合。

保证利益长期IRR 1.659%,这部分是写进合同里的固定收益,不受任何经营波动影响,相当于给投保人兜了一个"安全底"。即便分红实现率为0,这部分的收益也是有保障的。

从整体来看,大家慧选2026在趸交和期交两种缴费方式下都有不错的表现,关键在于根据自己的资金状况和养老规划来选择合适的方案。100%纯国资背景的承保公司、281.22%的综合偿付能力充足率、2025年全产品线100%分红实现率,这些硬指标也为产品的可靠性提供了有力支撑。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!