一、大家慧选2026养老年金公式中的保证利益怎么算?

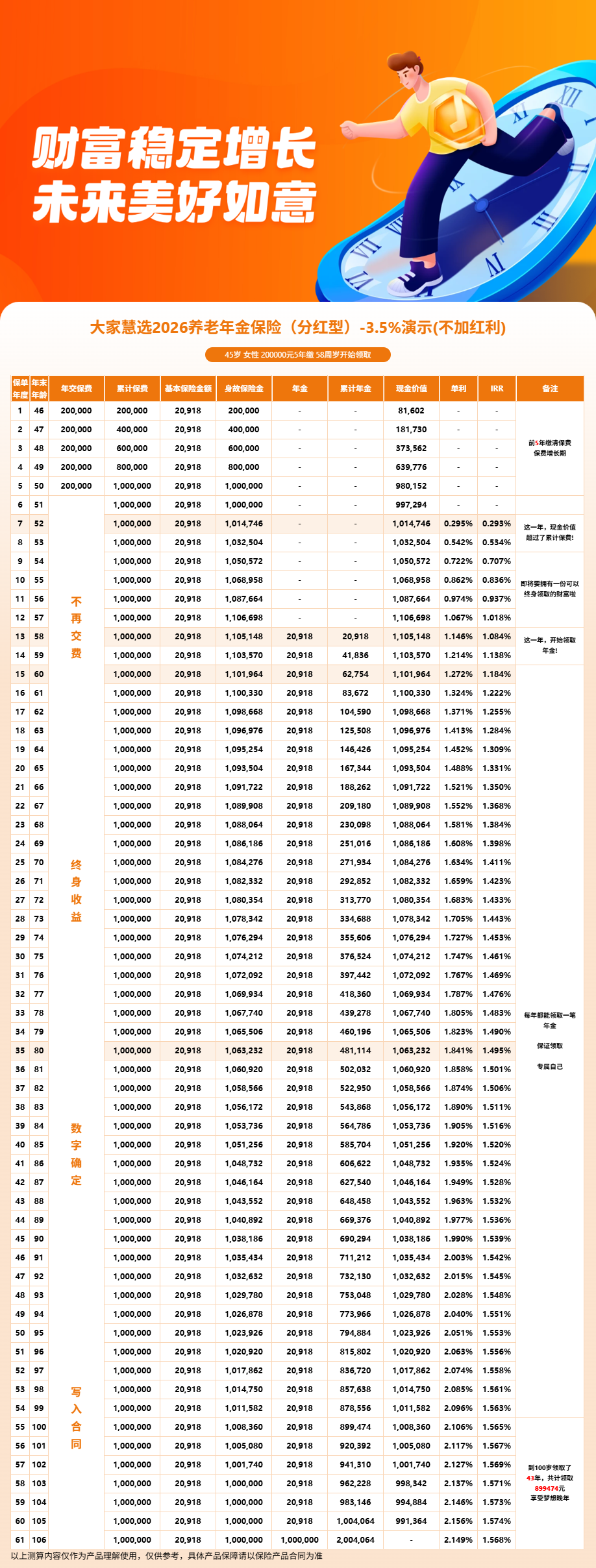

大家慧选2026的保证利益计算并不复杂。核心公式是:累计领取年金 + 身故时的现金价值(或已交保费,取大者)。以60岁女性趸交10万为例,基本保险金额为1,556元,每年领取1,556元年金,持续领取45年至106岁。

保证利益总领取 = 年金1,556元 x 45年 + 满期关爱金100,000元 = **170,020元**。这就是在不考虑任何分红的情况下,你能确定拿到手的金额。保证IRR约为1.53%。

这个保证收益水平在当前市场中并不算突出,但分红型产品的设计思路就是用较低的保证利益换取更高的分红潜力。如果把分红加进来,收益空间会明显提升。

二、大家慧选2026养老年金公式的分红部分如何演示?

分红部分的测算基于保险公司精算假设,演示前提是100%分红实现率。以累积生息方式为例,红利按1.75%年复利累积。第1年累积红利1,166元,第10年12,683元,第30年46,155元,增长呈加速趋势。

换成交清增额方式,红利不再单独累积,而是直接用于购买额外保额。以45岁女性趸交100万选择交清增额为例,第20年生存总收益约168万,比保证利益的约160万多出约8万。到106岁时总领取约344万,IRR约2.846%。

四种分红方式的对比显示,交清增额在长期持有下通常表现最优,因为保额增加会带动每年年金领取金额同步上升。但如果你需要定期现金流,现金领取或累积生息可能更实际。

三、大家慧选2026养老年金公式中容易忽略的变量有哪些?

缴费方式对收益测算的影响很大。以45岁女性总保费100万为例,趸交和5年交x20万的回本时间和IRR差异明显。趸交第5年(50岁)回本,期末IRR(不加红利)约1.628%;5年交第7年(52岁)回本,期末IRR约1.568%。总保费相同但缴费节奏不同,长期收益差距不小。

年龄和性别也会影响基本保险金额的确定,进而影响每年领取的年金数额。年纪越小、缴费期越短,同样的保费能买到更高的基本保险金额,年金领取也就越多。

还有一个容易被忽视的变量是红利累积利率。

当前演示用的是1.75%年复利,但这个利率不保证。如果未来累积利率下调,累积生息方式的实际收益会低于演示数据。

这也是为什么交清增额方式在利率不确定的环境下可能更稳妥。

四、大家慧选2026养老年金公式利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!