630停售仅剩6天!明爱金彩年金险的20个真相,最后2个颠覆你的认知!明爱金彩D款分红险值得入手吗?

如果你最近在看养老年金,一定绕不开一个词:630停售。

这次不是普通上新下架。6月30日后,分红险演示利率将从3.9%下调到3.5%。

最后7天倒计时,现在还能看到的高演示利率分红型养老年金,已经进入最后窗口期。

而这波关注度很高的产品里,明爱金彩D款养老年金,是被问得最多的一款。

明爱金彩D款到底适合谁?4个计划怎么选?身体有结节、乙肝、糖尿病还能不能考虑?今天把明爱金彩D款年金险的20个真相讲透,最后2个颠覆你的认知!

如果你不想自己逐条对比,也可以点击>>>先预约1V1测算,让顾问按你的预算、年龄、身体情况、领取时间,直接算出适合哪种方案,尤其是准备给父母买、或者身体情况不是特别标准的朋友~

明爱金彩年金险的20个真相

真相1:明爱金彩不是短期理财,而是养老年金

明爱金彩D款的核心不是“放几年赚多少”,而是未来从什么时候开始领、每年领多少、能不能长期领、保单里还剩多少现金价值。

所以看它,不能只看一个收益数字,更应该看它适不适合你的养老现金流。

真相2:630停售真正影响的是选择窗口

很多人以为停售只是“晚点买不到”,其实更麻烦的是,越靠近630停售,投保规则、年龄范围、缴费方式都可能变紧。

已经收到长城保司通知:6月26日0时起,明爱金彩D款的投保年龄上限从55周岁直接下调至50周岁。50岁以上的朋友要抓紧了!

现在不是单纯比较产品,而是要先确认自己还来不来得及配置。

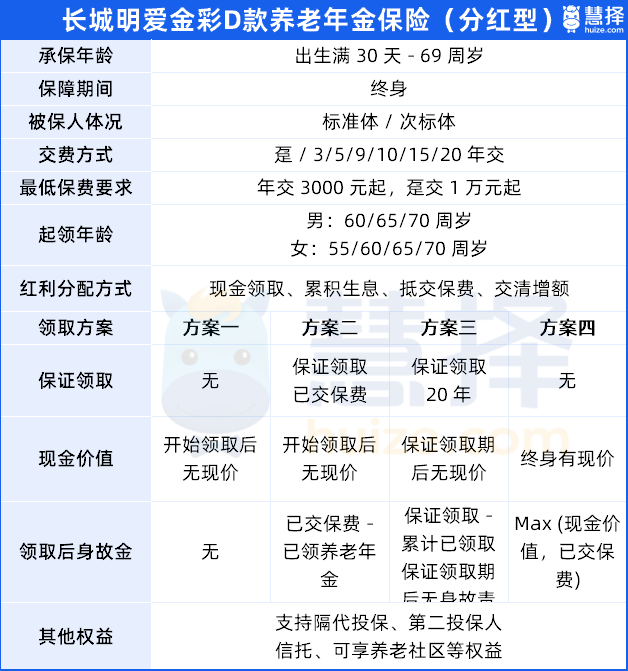

真相3:明爱金彩有4个领取计划,不是随便选一个就行

明爱金彩D款最容易选错的地方,就是4个计划看起来都能领钱,但适合的人完全不同。

有人适合高领取,有人更在意不亏本,有人想给孩子留钱。选错计划,未来领取节奏会差很多。

所以,预算、年龄、给谁买、想几岁开始领,最好先做一次测算。

真相4:计划一领得多,但更考验寿命预期

计划一的特点是每年领取更多,但不保证领回本金。

它更适合对长寿有信心的人,比如单身、丁克,或者更看重自己晚年现金流的人。

真相5:计划二更适合不想亏本的人

计划二的优势是领取不低,同时有保证领取保费的设计。

明爱金彩D款如果领了几年后身故,保险公司会把“已交保费减去已领金额”的差额给到家人。

这类人群通常更在意本金安全感,也更适合做家庭型养老规划。

真相6:计划三是更均衡的选择

计划三保证领取20年,领取和安全感都比较平衡。

如果你不知道自己该选高领取,还是选保证领取,明爱金彩D款计划三通常是值得重点测算的一档。很多家庭最后不是选“最高”,而是选“最适合”,这一步建议预约测算后再定。

真相7:计划四不是领得少,而是更重视留钱

计划四每年领取少一些,但现金价值保持得更高。

它适合一边给自己安排养老金,一边还想保留一笔钱给孩子或家庭的人。

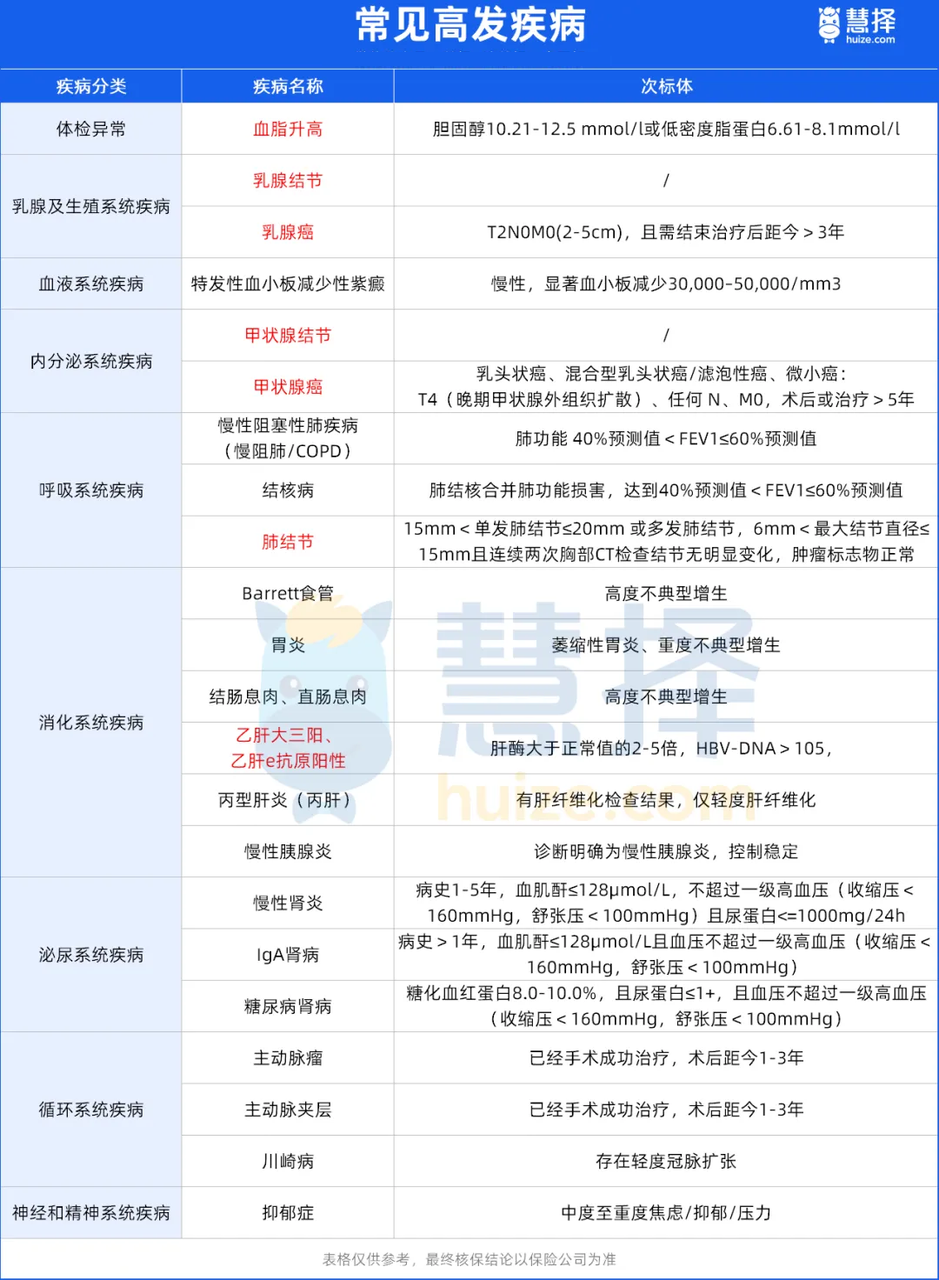

真相8:明爱金彩对亚健康人群比较友好

这是明爱金彩D款年金险比较有辨识度的地方。

有甲状腺结节、乳腺结节、乙肝大三阳、糖尿病等情况的人,可以重点看看。

很多人一听自己身体不是标准体,就以为养老年金不好买。但其实这些高发疾病,投保明爱金彩D款反而有机会领更多养老金!

真相9:非标体不一定是劣势

这点非常关键。如果被评定为“次标体”,明爱金彩D款养老金领取额度可能会上调,年领取金额可能比健康体更多。

真相10:身体情况越复杂,越需要先做判断

如果你有结节、肝功能指标异常、糖尿病,或者给父母买养老年金,最忌讳自己只看几段介绍就下判断。

因为要看具体指标、版本适配、领取计划和预算。这里>>>预约保险自身顾问1V1咨询,不是让你马上买,而是先判断“能不能买、怎么买更合适”。

真相11:明爱金彩的门槛不算高

明爱金彩D款趸交1万起投,年交3000元起。

而且自2026年6月12日0时起,投保年龄在0至40周岁的客户,可选择月交方式交纳保费,最低500元/月起投。

这意味着它不是只适合高预算家庭,普通家庭想给自己或父母提前准备养老金,也有机会做小额规划。

真相12:缴费方式也要提前确认

临近630停售,产品规则可能变化。

不同年龄、不同预算,适合的缴费方式也不一样。别等到最后几天才问,时间会很被动。

如果你正在犹豫明爱金彩D款选趸交、年交还是月交,可以先预约做一版预算压力测算,再决定哪种方式更舒服。

真相13:开始领取前,计划还能调整

明爱金彩D款4个领取方案,在开始领钱前可以变更。

这点很实用。因为你现在的想法,和真正退休前的家庭情况,可能完全不同。

年轻时想领得多,退休前可能想稳一点;现在不考虑传承,以后可能想给孩子留点钱。能调整,就多了一层弹性。

真相14:月领和年领,看的是生活方式

养老年金不是简单地“收益越高越好”。

月领更像退休工资,适合补充日常生活费。年领更适合集中安排大额支出。

真相15:明爱金彩适合给自己,也适合给父母看

如果是给自己买,重点看未来现金流和退休年龄。

如果是给父母买,重点还要看身体情况、投保年龄、领取时间和家庭预算。

真相16:只看IRR,很容易选偏

明爱金彩D款长期IRR表现不错,但养老年金不能只看IRR。

还要看保证领取、现金价值、领取计划、身体情况、缴费压力,以及你到底想解决什么问题。

如果目标是“退休后每年多一笔钱”,和“以后还能给孩子留钱”,选法完全不同。

真相17:明爱金彩真正适合这几类人

身体状况不是特别标准的人,可以重点关注。

想做长期养老金的人,可以重点关注。

预算不想太高,但想提前锁定养老现金流的人,可以重点关注。

希望领取计划后期还能调整的人,也可以重点关注

真相18:630停售前,别把时间浪费在反复纠结上

现在最该做的不是继续刷文章,而是把几个关键问题一次性弄清楚:

你今年多大?

准备交多少钱?

给自己买还是给父母买?

身体情况怎么样?

想从几岁开始领?

更想高领取,还是更想保留现金价值?

这些问题一清楚,明爱金彩D款适不适合你,基本就能判断大半。

630停售前,真正紧张的不是“看文章的时间”,而是“确认方案的时间”。越晚预约,越容易卡在资料、体况、计划选择上。

真相19:真正颠覆认知的是,身体不标准的人未必吃亏

很多人以为身体健康才有优势。

但明爱金彩D款比较特别的一点,是部分非标体人群,比如有甲状腺结节、乳腺结节、乙肝大三阳、糖尿病等,明爱金彩D款年金领取金额比身体健康的人群,普遍多领3%,每年钱更多!

真相20:另一个颠覆认知的是,养老年金不是买产品,而是选未来现金流

明爱金彩不是简单问“好不好”。

真正的问题是:你想未来每年多领一点,还是想保证不亏本?想自己领得舒服,还是想给家人留钱?想月月领,还是每年领?身体情况是否适配?630停售前还来不来得及?

锁定高收益分红险,最后窗口期!

最后提醒一句:最后的630窗口期,留给我们的时间不多了。

尤其是像明爱金彩D款这样刚刚下调门槛、支持月交500元起投的亲民产品,随时可能因额度或政策原因提前下架。

小蜜蜂6号意外险