一、明爱金彩D款方案二保证返还保费是什么意思?

方案二的"保证返还保费"有明确的定义。

具体来说,是首期养老年金领取后身故时。

按已交保费减去已领取年金的余额来给付。

如果余额小于零,就不承担给付身故保险金的责任。

换句话说,

方案二的设计思路是至少把本金拿回来。

但领取时间越长,留给家人的身故金就越少。

这和方案三"保证领取20年"的逻辑不同。

方案三是确保你或家人一定能领满20年的养老年金。

二、明爱金彩D款方案二每年领取金额有多少?

方案二的每年领取金额取决于你的年龄、性别、缴费方式和保费金额。

以产品说明书中的标准案例来看,保证部分的领取金额是写入合同的确定数字。

具体金额请查看产品利益演示表,不同年龄和缴费条件的结果会有差异。

分红部分的预期收益则取决于分红实现率,演示表按100%分红实现率计算。

三、明爱金彩D款方案二和方案三区别在哪?

方案二是"保证返还保费",方案三是"保证领取20年"。

两者的核心区别在于身故保障的给付方式不同。

方案二适合担心自己走得早、希望至少拿回本金的人。

方案三适合希望有一份稳定20年领取保障的人。

如果你身体比较健康、家族有长寿基因,方案一或方案四可能更适合你。

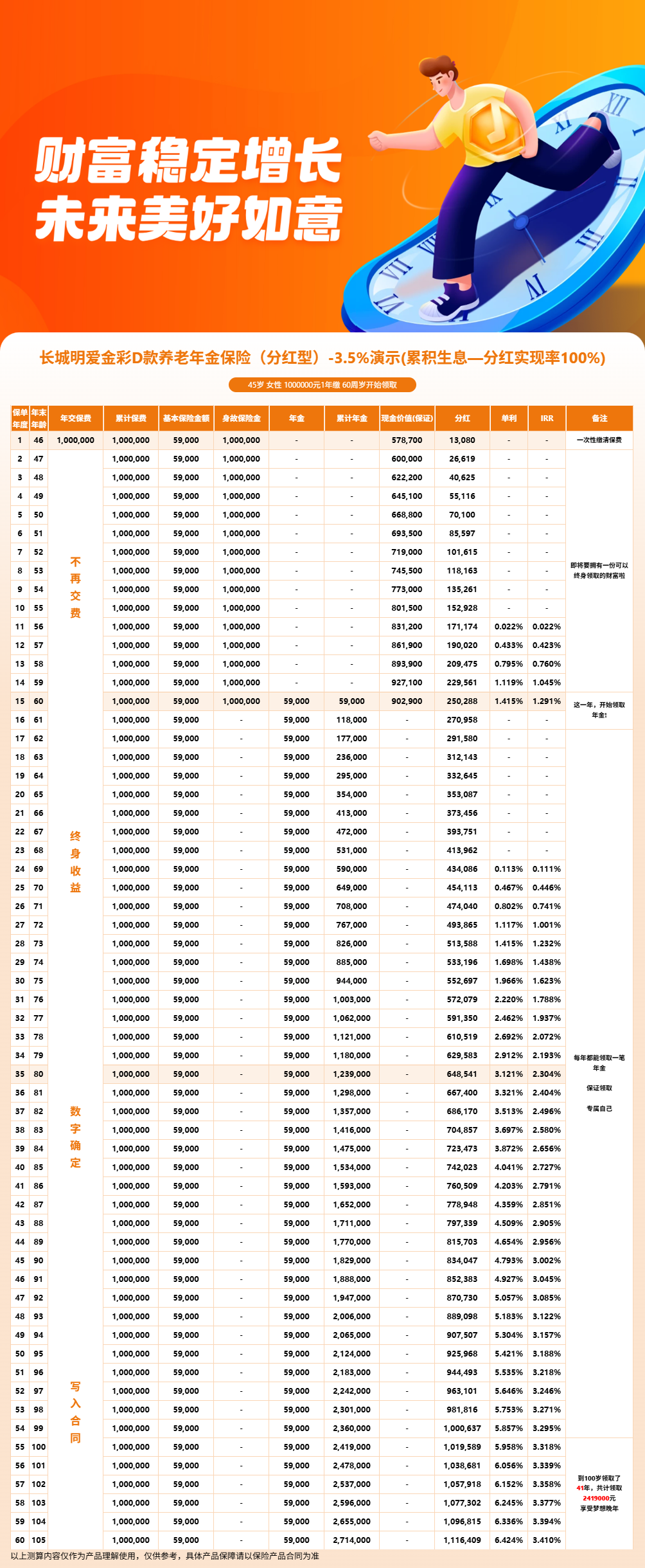

四、明爱金彩D款利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!