一、明爱金彩D款前期退保有损失,这个"缺点"真的是坑吗?

明爱金彩D款前几年的现金价值确实低于已交保费。

如果买了没几年就退保,拿回来的钱会比交进去的少。

但

所有长期年金险都有这个特点,前期现金价值低是为了后期给出更高的领取金额。

所以这个"缺点"不是明爱金彩D款独有的,而是这类产品的共同设计。

二、明爱金彩D款分红不保证,万一分红为零岂不是亏了?

先搞清楚一件事:明爱金彩D款有两部分收益。

一部分是

保证收益,也就是合同里写明每年该领的基本保险金额,这部分是确定给付的。

另一部分是分红收益,它确实不保证,取决于保险公司的实际经营情况。

所以即使某一年分红为零,你依然能拿到合同约定的保证领取金额。

演示表上的预期收益是按分红实现率100%计算的,实际分红可能高也可能低。

三、明爱金彩D款方案一领取后无身故金,真的很不划算吗?

方案一在领取后确实不再给付身故保险金。

但方案一的每年领取金额是四个方案里最高的,活得越久领得越多。

明爱金彩D款最大的优势是四大方案灵活可选,领取前还能根据情况调整方案。

如果你更看重活着时的领取金额,方案一反而是不错的选择。

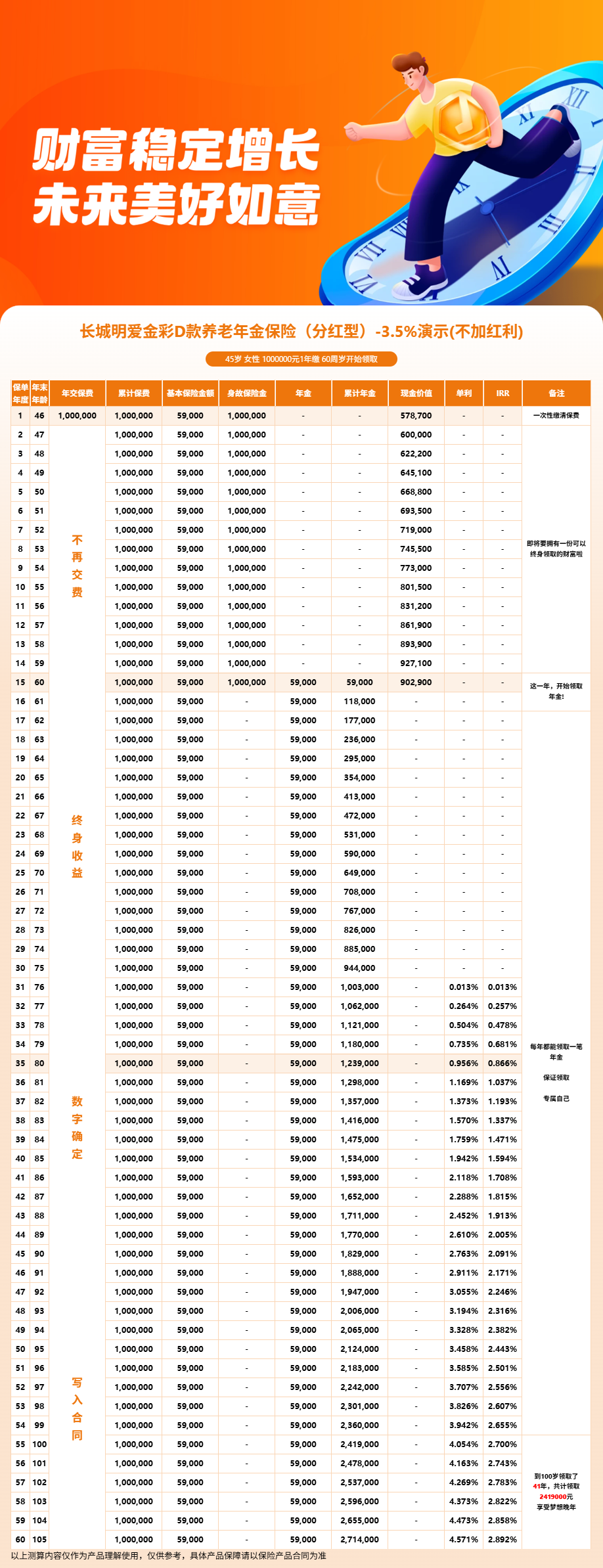

四、明爱金彩D款利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!