一、星福家朱雀版趸交和期交收益差多少?不同缴费期IRR对比分析

先说结论:在总保费相同的前提下,趸交的IRR通常高于期交,但差距并没有想象中那么大。真正影响你决策的,不是IRR那零点零几个百分点的差异,而是你的资金状况和现金流规划。

咱们以30岁女性、总保费100万为基准,来看不同缴费方案下的收益表现。

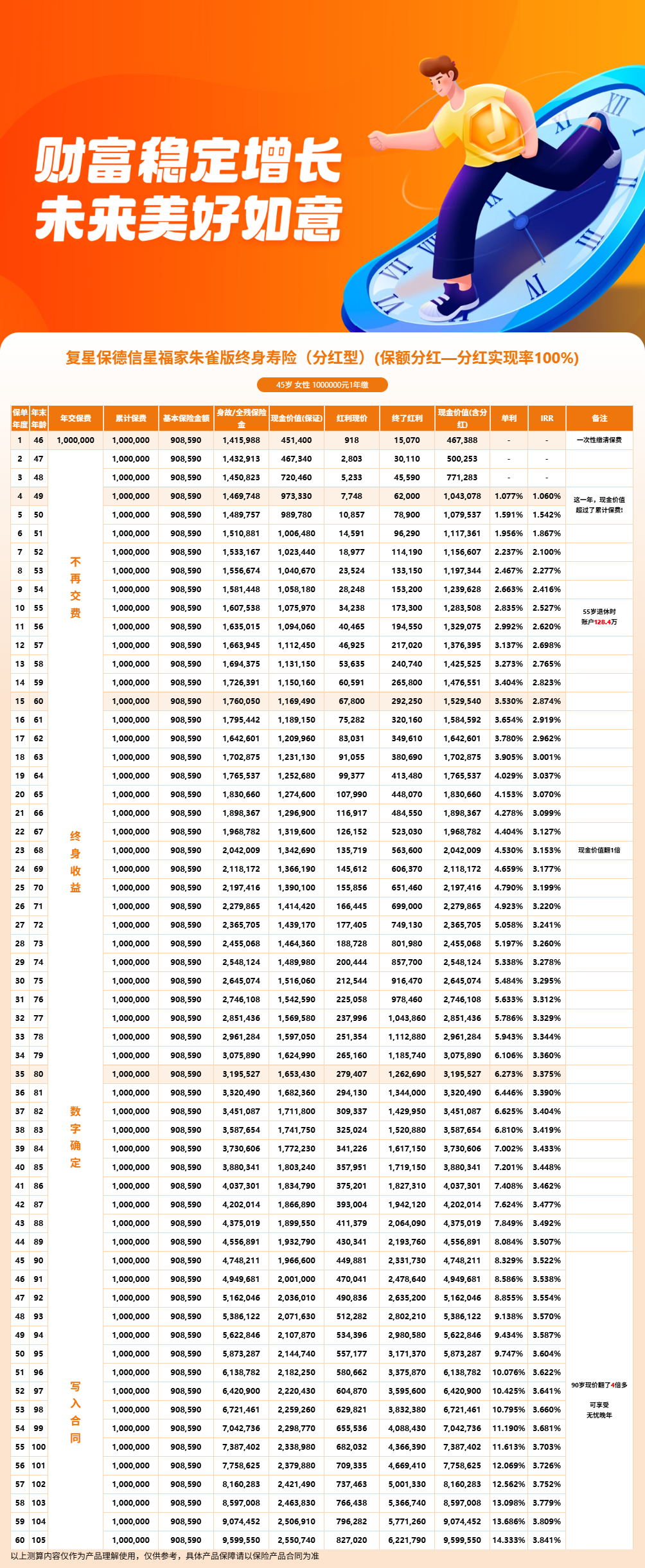

趸交100万的情况,产品利益演示表给出了明确的数据:含分红第4年回本,第10年含分红现价128.726万,IRR为2.557%;第20年含分红现价183.820万,IRR升至3.091%;第30年含分红现价264.852万,IRR达到3.300%。这是所有缴费方案中资金效率最高的一种,因为保费一次性进入保单,从第一年起就开始全额复利增值。

3年交的话,每年交约33.33万,总保费同样100万。由于保费是分三年陆续投入的,前几年的现金价值积累速度自然比趸交慢一些。从IRR的角度来看,同一年度下3年交的IRR会略低于趸交,但持有时间越长,两者的差距会逐步缩小。这是因为后期保单的复利效应逐渐抹平了前期资金到账时间的差异。

5年交每年交20万,10年交每年交10万,这两种方案的前期现金价值积累更慢一些,但每年的缴费压力明显减轻。对于月收入稳定、手头没有大额闲置资金的人来说,期交是更现实的选择。虽然IRR比趸交略低一点,但换个角度想:如果你因为趸交一次性拿出100万而影响了生活质量或应急储备,那就得不偿失了。

需要说明的是,以上含分红数据均基于100%分红实现率的假设。实际分红可能高于或低于演示水平,极端情况下某些年度红利可能为零。保证利益部分不受分红影响,第6年保证现价即可回本,这是写进合同的确定性收益。

二、星福家朱雀版年交1万和年交5万,长期收益差距有多大?

很多人关心:如果选期交,每年交多少钱比较合适?年交1万和年交5万,几十年后的差距是不是差五倍?答案是否定的。因为分红险的收益是按保费规模比例增长的,总保费差五倍,最终的现金价值也大致差五倍,IRR本身并不会因为年交金额不同而有明显变化。

咱们来具体测算一下。假设30岁女性选择5年交,年交1万,总保费5万。按照产品预定利率1.75%和演示利率4.25%测算,第30年含分红现价大约在13.2万左右,IRR约为3.28%。如果年交5万,总保费25万,第30年含分红现价大约在66万左右,IRR同样在3.28%上下。看出来了吗?金额差五倍,收益也差五倍,但IRR几乎是一样的。

这意味着,在同样的缴费期和投保年龄下,IRR主要取决于持有时间和分红实现率,而不是每年交多少钱。所以选年交金额的时候,不必纠结"交少了会不会吃亏",重点应该放在:这笔钱交出去之后,会不会影响我的日常开支和应急储备?

从投保门槛来看,星福家朱雀版的设计比较亲民。趸交最低3万元,3年交最低1.5万元/年,5年交、6年交、7年交、10年交最低1万元/年,均以1000元为单位递增。单张保单首年保费上限500万元。无论是预算有限的白领,还是资金充裕的高净值人群,都能找到适合自己的投入档位。

三、星福家朱雀版缴费期怎么选最划算?费用测算与决策建议

"最划算"这三个字因人而异。没有 universally 最优的缴费期,只有最适合你个人情况的方案。下面给出几个实用的决策思路。

如果你手头有一笔短期内用不到的闲钱,比如刚拿到一笔年终奖、项目分红或房产变现资金,趸交是优先考虑的方向。趸交的好处在于资金一步到位,从保单第一年起全部保费就开始参与复利增值,回本速度也最快——含分红第4年即可回本。而且趸交省去了每年续保的麻烦,不用担心某一年忘记缴费或资金周转不过来导致保单失效。

如果你的收入比较稳定,但一次性拿不出大额资金,3年交或5年交是比较均衡的选择。这两种方案既分摊了缴费压力,又不会让资金在太长时间里陆续到账,IRR的损失相对可控。以总保费100万为例,3年交每年33万左右,5年交每年20万,对于中产家庭来说是比较可承受的范围。

如果你刚工作不久,或者家庭开支较大、结余有限,10年交每年最低1万元起,门槛最低,压力最小。虽然前期现金价值积累慢一些,但拉长缴费周期后,每年的负担很轻,相当于强制储蓄。而且星福家朱雀版的保单支持减保和保单贷款,万一中途遇到急用钱的情况,还有一定的腾挪空间。

再说一个容易被忽略的细节:不同缴费期对应的投保年龄上限不同。趸交支持0到65周岁,3年交、5年交、6年交、7年交支持0到60周岁,10年交支持0到59周岁。如果你临近退休年龄,趸交或短期交的适配性更高;如果给刚出生的孩子投保,所有缴费期都在可选范围内。

四、星福家朱雀版产品好不好?核心优势与适合人群速览

聊了这么多费用测算,再来整体看看这款产品到底值不值得纳入考虑范围。

从收益维度看,30岁女性趸交100万,第30年含分红现价达到264.852万,IRR为3.300%。在当前市场环境下,这个长期复利水平在固收类产品中属于较为可观的表现。保证利益第6年回本,含分红第4年回本,资金封闭期不算长。

从分红机制看,星福家朱雀版采用保额分红(英式分红)加终了红利的双轨结构。每年的增额红利直接增加有效保额,保额增长后又带动现金价值继续增值,形成复利滚动的效应。有效保额从第二个保单年度起至105周岁,按基本保险金额以1.75%年复利增加,这部分是写进合同的保证增长。

从承保公司看,复星保德信人寿的股东背景扎实。中方股东复星集团位列2024年民企500强第33位,总资产7357亿元;外方股东美国保德信金融集团拥有150年历史,2024年世界500强第266位,全球第四大寿险公司。最新核心偿付能力充足率121.40%,综合偿付能力充足率185.63%,经营指标稳健。2025年累计实现净利润6.51亿元,保险业务收入125.98亿元。近三年平均综合投资收益率6.57%,2024年综合投资收益率达到9.36%,投资能力为分红兑现提供了基本面支撑。

从保单灵活性看,每年最高可减保基本保额的20%,保单贷款不超过现金价值的80%,还支持年金转换权益。这些设计让保单在保持长期增值的同时,也具备了一定的资金灵活性。

这款产品比较适合以下几类人群:一是有中长期资产配置需求、追求安全稳健增值方式的家庭;二是希望借助复利机制为孩子储备教育金或为自己规划养老资金的投保人;三是看重承保公司品牌实力、偏好中外合资大保司的消费者。不太适合的是短期内(3到5年)可能需要用钱的人群,以及对分红收益抱有不切实际预期的人。

五、星福家朱雀版利益演示案例

综合来看,星福家朱雀版内部收益率的表现与缴费期选择密切相关,但IRR本身并不会因为年交金额的大小而有明显波动。选缴费方案时,与其追求理论上最高的IRR,不如结合自己的现金流状况和资金规划周期,选一个既能承受、又能长期持有的方案。

星福家朱雀版是互联网保险产品,与保险经纪公司合作,可通过慧择保险网投保、咨询。慧择保险网除了提供投保入口,还可提供资深保险顾问进行产品解答,帮你根据自身的年龄、预算和缴费偏好,测算不同方案下的具体收益数据,定制合适的投保计划。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!

---

##