平安健康险又杀疯了!一个产品保三代,健康/带病都能投!

给家人挑医疗险,最头疼的,真不是产品少,而是太碎了。

每个人的身体情况不一样,能买的产品也不一样。

折腾来折腾去,自己的保险在一个App,孩子的在另一个,爸妈可能只有个惠民保凑合着。

每年续费生怕忘了哪个、漏了哪个。

真到用的时候,理赔规则又各管各的,真的特别累。

所以这次,平安健康险在5月上新的平安e生保“家”系列,让我眼前一亮。

一个系列就能把全家安排进去。

健康、亚健康都能投,免赔额和服务次数全家共享,保费还能再打折!

如果你也受够了给家人东拼西凑买医疗险,不妨往下看看,这个系列到底是怎么把全家的保障一把装进口袋。

这次平安健康险的平安e生保“家”系列,主要就是围绕家庭单的打法:

第一招,共享,而且全家方方面面都共享。

这是整个系列最核心的设计,落在三个地方:

1、费率共享:

2人投保95折,3人9折,4人85折,5人及以上最高8折。

非常划算。

以平安e生保·全家保2026产品为例。

三口之家买「标准版0免赔计划」,带上两个身体欠佳的老人买非标体「易保版计划」。

原本年交保费8080元,折扣后只要6464元。

省下1616块,够交几个月的水电燃气费,或者老人两个月的常规药钱,不是挺实在的。

2、免赔额共享:

同时选了同一基础计划且相同免赔额方案的家人,可共用免赔额。

比如一家三口都买的是「标准版基础计划」的1万免赔方案。

如果各算各的,妈妈看病花了3千,爸爸看病花了5千,小孩看病花了7千。

三个人单独都没到1万,谁都够不着线,一分报不了,非常可惜。

但共享后加起来1万5,扣掉1万免赔额,就能报销5千块。

相当于全家一起凑单,凑够了就能报销,比各算各的门槛低得多。

当然想省事,可以直接选0免赔方案。

住院花1块钱也报,不用凑单,家里有老人小孩需要常跑医院的,用起来更痛快。

3、服务共享:

门诊协助、住院协助、就医陪诊、7天住院陪护,这四项服务可以家庭单成员共享。

年轻人平时身体好,一年到头也用不上就医服务;平时工作又忙,爸妈去医院很难次次都陪同。

就可以把家里所有的陪诊服务,都给爸妈用。

有平安健康险陪诊人员代替你跑前跑后,提供专业又温暖的服务。

又或者家里有一个人需要住院了,家庭单里的7天住院陪护,也都可以给这位用。

5人家庭单就能用上35天的住院陪护服务。

本来可能浪费掉的服务,一下子变成了实打实的帮助,给你省事又省钱。

反过来,孩子身体弱常跑医院,多出来的次数也能匀过去。

谁需要就给谁用,不限制非得本人,一点不浪费。

第二招,组合灵活,不互相迁就。

以前给全家买保险,最头疼的是标准不统一。

身体好的走标准流程,有三高的爸妈要么被加费、要么被除外,甚至直接拒保。

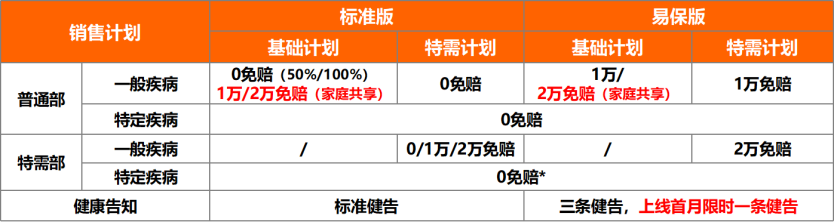

平安e生保·家系列产品同时提供标准版和易保版两套计划。

健康体走标准版,保障更全面;

亚健康体走易保版,健康告知宽松,高血压、糖尿病、甲状腺结节这些常见问题都有机会投保。

同时,根据家里每个人不同的就医需求,也可以选不同的医院范围。

日常就医想控制预算,只去医院普通部的,选基础计划;

想要住院环境好、少排队的,去特需国际部就医,就选特需计划。

一个产品里全家人都能各取所需,不用互相迁就。

第三招,首月限时福利,核保门槛低。

易保版常规只有3条健告,像高血压、糖尿病、甲状腺结节这些常见情况,都有机会正常投。

更狠的是,上线首月还有限时福利,健康告知临时缩到只剩1条。

就问你一件事:

过去5年内,有没有得过清单上的严重大病?

那清单里有什么呢?

比如癌症、心梗、脑中风、肝硬化、尿毒症……这些一听就确实都是不小的毛病。

结节也问,但只问高风险的,比如肺结节≥6mm,甲状腺或乳腺结节4级及以上,或者报告上写着“高危/疑似恶性/建议穿刺活检”的。

你手里那份写着三级结节的报告,人家看都不看。

高血压、糖尿病也问,但只问同时伴有特定并发症的,比如高血压性心脏病、糖尿病肾病这类。

那它不问什么?

不问你的血压/血糖具体数值,不问过去2年住没住过院、开没开过刀,不问体检报告上那些“建议复查”的小异常,也不问1-3级的普通结节。

说白了,它只卡真正的大病。

你那些血压偏高、血糖偏高、三级结节的小毛病,或者有以前住过院被别的保险卡过的情况,它都不拦你。

这个1条健告,只到6月30号。

过了这村,下一店就回到常规3条健告了。

产品的逻辑说完了,我们来看下这次主要推荐的一款产品——

平安e生保·全家保2026。

它有一个更重要的身份:平安健康险推出的首款家庭型医疗险。

DRG改革后,大家对于商业医疗险的要求越来越高。

因为医院控费更严了,很多原研药、进口药在医院开不出来。

想用好药只能去院外买,创新疗法的使用门槛也在变高。

很多家庭的真实需求,已经从“有钱看病”升级到了“有药用、有好药用、能自己选怎么治”。

平安e生保·全家保2026就是在回应这个变化,让一家人看病的时候,品质真的有得选。

一、你的保障更全面,用药有得选

普通医疗险,一般只包含住院期间在医院内发生的费用,如果是在院外买的原研药、进口药常常不报。

全家保2026直接把全面就医的保障路径打通了。

保额600万,不仅一般外购药械责任明确写进条款,清单上还明确包括了295种院外恶性肿瘤特药报销(含7种CAR-T)和85种临床急需进口药品。

什么120万一针的Car-T、40万一个疗程的钇90,都在包含在内。

同时,质子重离子治疗也从常规的有指定清单限制,扩展为了不限清单。

中国大陆可开展质重治疗的医疗机构,均在保障范围内。

二、你住哪里、谁来治,有得选

四个计划都可支持特定疾病特需保障,而且是0免赔100%赔付。

得了大病能去最好的特需/国际/VIP部,享受最自由的治疗。

如果想不挑病种,就选特需计划,普通的小病住院都去特需。

不只是病房安静点、隐私好一点,更重要的是检查排期快、主治医生级别高,住院天数多了不用被催着出院。

碰上需要手术的大病,这些优势直接决定治疗节奏和体验。

而且,这个标准版的特需计划,普通部住院直接0免赔,100%赔付,花多少报多少。

特需部的免赔额则可以自由选,尤其推荐特需1万免赔的计划,30岁的保费才1529元(新保)。

这样小病住院去普通部,全部零门槛报销;稍微复杂点的情况,直接就去特需国际部。

特需有1万的免赔额,但基本上2天的住院食宿护理费,就达到门槛了。

如果你去的特需国际部还支持刷医保卡,医保统筹的部分也能抵扣免赔。

特别适合既想要优质医疗资源,又考虑性价比的朋友。

三、出院之后,也有得选

很多大病家庭真正持续花钱的阶段,恰恰是出院以后。

脑中风后的康复训练、重大骨折后的功能恢复、肿瘤手术之后的长期恢复治疗,往往持续几个月甚至更久。

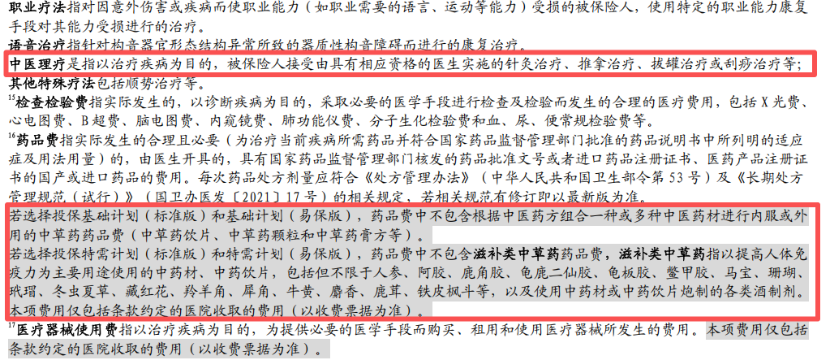

平安e生保·全家保2026覆盖出院90天内的康复治疗。

包括术后康复、物理治疗、康复护理以及中医治疗方式,刚好把最关键的头三个月兜住了。

住院前后做检查,限制也少。

住院前后门急诊扩展到了前后各60天。

市面上大部分产品是前后30天,少数做到45天,而它直接拉满了。

住院前那几趟检查、出院后定期复查和换药,拖的时间往往比想象中长,多出来各30天的覆盖,是实打实的。

同时,特殊门诊肿瘤治疗不限肿瘤严重程度,门诊手术责任限制也非常少,超过免赔额就能报。

另外,还有很多容易被忽略的细节保障,全家保也注意到了。

比如重建手术费,意外或疾病导致需要做乳房重建这类手术,它能管。

耐用医疗设备费,医生让用的轮椅、拐杖、呼吸机,这些东西动辄几千上万,很多产品直接免责不赔,它也给兜住了。

还有针灸、推拿、拔罐、刮痧这类常规中医理疗,绝大多数医疗险直接免责,但全家保四个计划都明确能保。

升级到特需计划的话,连治疗性的中草药也能报。

这些保障拆开看好像都是零碎的小项,但凑在一起,恰恰说明它把一家人看病路上可能遇到的花钱环节都考虑到了。

国际部特需部能不能去、院外好药能不能用、术后康复用不用操心...

手里有这张保单的时候,这些事不都用再纠结。

在DRG时代,全家保就是一张让一家人看病真正有选择的保单!

最后,投保平安健康险的产品,都能对接平安乐健康服务体系。

很多人觉得保险最后赔钱就行。

但真正经历过家人生病的人都懂,忙前忙后的折腾,有时候比治疗费更磨人。

想去大医院挂个专家号,网上抢几周抢不到。

儿女不在身边,家里老人独自去看病,医院那套线上挂号、扫码取报告的操作,年轻人有时候都发懵,老人站在那里是真的手足无措。

还有做完手术回家,怎么护理、怎么康复,都是费心费力的事。

但绝大多数保险产品,管到赔钱这一步就结束了,后面的事只能靠自己。

而平安乐健康从2023年推出到现在,每年都在升级。

2023年先解决就医痛点,提供陪诊陪护;

2024年延伸到病前健康管理和病后康复照护;

2025年做了数字化升级。

目前在全国覆盖了所有复旦百强医院和二级以上公立医院,334个城市都能用。

平安e生保·全家保2026的服务也非常全面实在,从看病、住院、出院,到康复,从头到尾都有人帮你管。

比如陪诊服务。

平安养了一支1600多人的自营陪诊团队。

不是外包,从面试到培训到考核,全部自己把控,还牵头制定了陪诊服务的行业标准。

你正在开会走不开,家里老母亲要去看病,手机上预约一下,有人帮她挂号、缴费、搀着做检查。

还有住院陪护。

家里有人住院,总得有人在边上盯着。

关键自己不一定有时间,请护工一天又要小几百,而且临时抓人,靠不靠谱心里完全没底。

但乐健康的住院陪护服务,每人每年可享1次,单次最长7天,每天最长24小时。

有专属护工在病房帮你守着,翻身拍背、打饭喂水、搀扶上厕所、夜里盯着输液瓶,这些不用家属自己硬扛。

你白天该上班上班,晚上去陪一两个小时说说话就行,剩下的交给护工。

而且像我前面提到的,这两项服务,再加上门诊协助、住院协助,次数还是家庭保单共享的。

比如一家六口投保,每人每年有7天住院陪护。

全家人加起来就是6次42天,谁需要谁用,一点也不浪费。

还有北上广蓉就医直通车服务。

万一疑似或确诊120种重疾,可以帮你预约百强三甲的顶级专家,并且支持指定。

从线上视频二诊、门诊安排到住院安排,也全程有人跟。

而且它和保单本身有的二诊、门诊协助、住院协助服务是不冲突的,等于又多了一系列服务。

说到底,保险条款写到合同里,各家可以互相借鉴。

但一个覆盖全国、有自营团队、有数字化平台支撑的医疗服务网络,不是一朝一夕能搭起来的。

正是这个服务体系,让平安e生保·全家保2026跟市面上不少产品,真正拉开了差距。

平安e生保·全家保2026,

说白了就是用一个产品、一张保单,把全家人的保障和就医服务装进去,省得你东奔西跑到处凑。

现在首月还有个健告简化福利,易保版只要一条健告就能投。

有需求的话,抓紧时间了解一下。

给全家人一个踏实保障,有时候就这么简单!

星相守2号百万医疗险