保司悄悄换了“计算器”!这波换血,比我想象更狠!

最近,保险圈又开始一年一度“调整”了,但和往年不一样:

人身险必经的一次史诗级“大换血”,在今年真实发生了。

背后的原因,大家不陌生,和启用《第四套生命表》有关,之前也写文介绍了,当时只是提到的几款产品涨价。

但这次,是所有“旧生命表产品”的一次“全面清算”——监管给保司划定了105条“生死红线”,红线禁踩,所有碰红线的产品必须切换,谁碰谁死。

(清单一共105条,摘出了其中最重要的一条)

所以,我说这次“630调整”,真的和过去任何一次都完全不同。

今天,我详细给大家聊聊:这次变动,会给大家带来哪些损失?

“长寿”未必是好事

这个标题,绝不是恐吓大家。

“长寿”是过去几十年,医学进步的成果:中国人活得越来越长了。

对咱个人来讲,这也许是个好事(为啥说是“也许”,因为也有人担心延迟退休和养老高压的事),但对保险公司来说,长寿,却是一个非常恐怖的成本黑洞。

究竟有多恐怖呢?我用最直白的例子给你讲清楚。

过去,大部分保险产品都是按“旧的生命表”来定价的。保司根据生命表——这张数据地图,来判断"普通人平均能活多久",计算保费收进来,大概什么时候需要赔出去。

但如果接下来,按最新的“2025版生命表”来计算的话:中国人的平均死亡率,降了约20%。人平均寿命大约高出了2-3岁(男性平均能活到85,女性能到90)。

那保险的赔付会发生什么变化呢?可以拿影响最大的“养老年金险”给大家演示。

年金险的运作逻辑有点类似——“包吃包住”概念。

你把一笔钱交给保险公司,比如100万。它答应你,从60岁开始每年给你发钱,发到去世那天为止。

这就好比你去一个“包吃包住”的度假村,一次性付清了费用。餐厅承诺:不管住多久,每天都免费供应三餐。

如果按之前的生命表来计算,人口寿命普遍偏短,保司盘算大多数人80岁前就离世,那么度假村的成本可控——每天提供三餐的时间窗口只有20年左右。

但如果人人都活到90岁,度假村提供三餐的时间突然加了10年,这笔账还能算得过来吗?不可能。

它要么涨价(首付门槛提高),要么减量(每天饭菜变少)。

我这么讲,大家应该清楚了很多。再把“长寿”代入真实的年金险领取场景来看影响:

1、度假村的入场“门票费”,会提高。

假如你60岁退休,存100万买了年金险,每年领5万。按旧表预估,人均寿命80岁,保险公司预计总共需要付20年的钱,总额100万。

但假如按新表,人均寿命可能活到90岁。这就意味着保险公司得准备30年的饭钱,总额从100万变成150万。但你的保费可没多交,这50万的缺口谁来补?

保司可不傻,这50万自然羊毛还是要出在羊身上,那就把你买年金的保费涨上去吧,如果你依然每年想领5万,那你的首付,需要从100万,增加到130-140万。(你的缴费压力就增加了)

2、度假村每天的伙食变差一点

那如果你不想多交钱,怎么办?保司也有办法。

年金险本质上是一场“生存赌博”,保险公司收了一大笔养老钱,它赌的是你"活不够长"。如果一个人活到70岁就离世,保司省下了10年的养老金——是它的利润;

如果一个人活到100岁,保险公司就得一直付钱,这部分成本要靠其他"早走"的人来填补。

如果按新表来计算,整体寿命都长了,"早走"的人越来越少,保险公司用"别人早走留下的钱"来支付"长寿者养老金"的空间被严重压缩。

钱从哪儿来?如果不涨保费,那只能调低每年领取的金额,比方说你以前每年领5万,现在只能领2-3万,只能接受度假村的伙食变差一些了。

3、度假村的房东,也要加房租

除了伙食,还有一个容易被忽略的角度,度假村房子住久了也要维护呀。

保险公司收了你100万养老金后,会拿去投资,赚取收益来覆盖未来的支出。

但如果预期寿命变长,保险公司需要把投资期限拉得更长。假设你60岁开始领钱,原本预计发到80岁,20年的投资期相对可控;

现在预计发到90岁,30年的投资期里,市场利率可能下降,投资收益可能缩水,风险更大了。

所以,未来多出来的10年度假村的房子,需要各种修缮和维护,你想多住,那房东很可能会涨房租。

所以,这就是这套新生命表让保险产品,尤其是年金险"强行涨价"的核心原因——不是你个人变了,是整个社会的寿命预期变了,保险公司不得不重新定价。

所以,监管下了死命令:

今年,6月30前,所有还在用旧表报备的产品,不管是增额寿、还是年金险,统统调整,一个不留!

收益会少多少?

那用新表重新定价的产品,会有什么变化呢?

目前,已出的规则是:直接把分红险的演示利率上限按死在3.5%,所有产品要重新报备后,才能再拿出来卖。(市场留下的3.9%甚至4.25%遗珠统统调整)

那有人会问,预定利率不降的情况下,只降分红演示利率,对收益会有什么影响呢?

因为我们之前讲过影响分红险收益的因素很多:

分红演示利率,只是其中比较重要的因素之一,它是保司基于自己的经营情况、投资表现等,对未来分红水平的一个预估值。

不过,虽然演示利率并不等于实际收益,但一旦监管勒令演示利率降低,接下来的影响是:

首先,以后你拿到的计划书,上面的预期数字会肉眼可见地变难看。

其次,像一些虽然保底只有1.75%,但保底IRR都能飙到2.5%以上极致收益产品,以后就再也找不到了。

比方说,长城明爱金彩D款和复星保德信星海赢家(火凤版),为什么它们能做到保底收益这么高?

核心机密,就在于对“老生命表”的极致利用。

长城明爱金彩D款:

业内都知道,这款产品底子用的是更古早的“00-03版生命表”。

那还是2000年初的数据,当时人的预期寿命比现在短得多。

用这套表算出来的产品,在保证领取上做到了极致。尤其是身体亚健康的朋友,不但能投,还能比健康体多领几千甚至上万元养老金!

像身体状况一般,家族没有长寿基因的朋友,往往会担心没领几年养老金就身故,交的保费打水漂。

所以,明爱金彩D款巧妙设计,简直是完美利用生命表后,保司帮客户明目张胆地“作弊”。

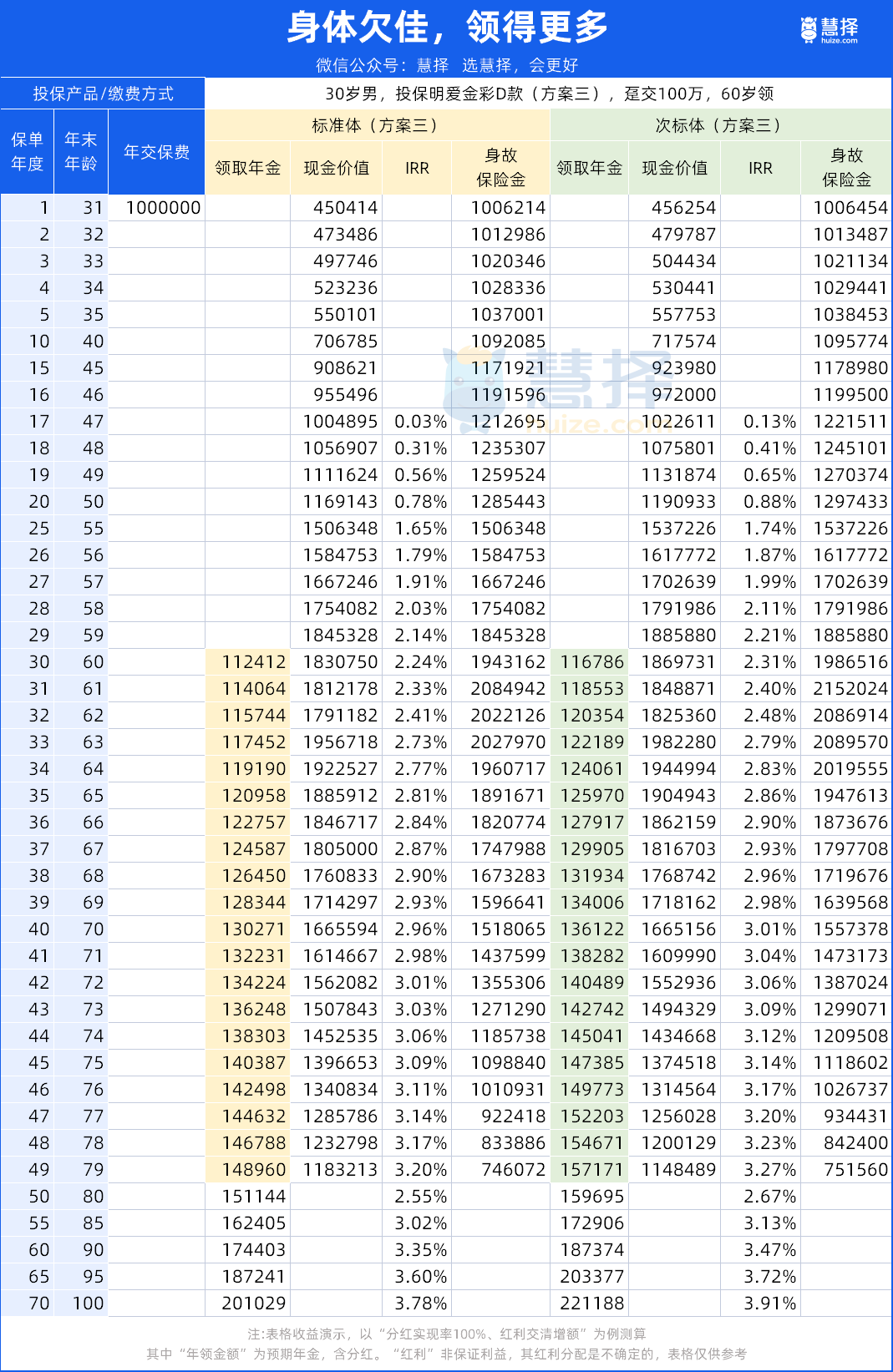

给大家看下【保证领取20年】的方案三,以 30 岁男、趸交 100 万、60 岁开始领钱为例:

假设这位30岁男性(亚健康),从60岁开始,他每年能领11万~15万,和健康体相比,每年能多领4374~8211元。

如果活到106岁,总共能领取667.39万,比健康体多领40.21万。

另外,方案三能保证领取20年,也就是说,假如领取5年后身故了,受益人可以把剩余15年的红利年金领回来,20年的红利年金共271.55万,一分都不会少。

另外一款产品是星海赢家(火凤版):

它使用的是上一代的“10-13旧表”,并且精算师在发生率上做了极致的调优,从而拉高了整体的保底收益。

这款产品可以说是目前年金险中的top1,是为长寿人群量身定做的养老神器。每年固定领钱,再加可观分红,越领越多,越老越滋润。

以“30岁女,趸交100万,55岁领”为例:

可以看到55岁开始,每年保底领取55510元,这是白纸黑字写进合同的,雷打不动。

加上分红后,养老金逐年上涨:

70岁时:每年预期能领到10.23万,相当于每月8531元;

80岁时:每年预期能领到12万,相当于每月1万;

90岁时:更高……

年纪越大,越需要对抗护理和大病风险的时候,领钱越多。完美解决了长寿带来的“钱不够花”的焦虑。

另外它还有一个优势就是:现价持续高过保费,等于白领一辈子养老金。

保单第 17 年现金价值超 100 万本金,最高可达150 多万;就算领到八九十岁,账户里依然躺着接近百万的现金价值。

相当于:你没动本金,纯靠 “利息” 在养老。

如果足够长寿:

99 岁:一次性领取100 万祝寿金,相当于你之前领的所有养老金(预期663万多)都是“白拿”的,本金全数返还。

106 岁满期:再领约 209 万满期金

这两笔合计超 309 万,给自己花、给孩子留,都随心。

相当于投入100万,预期能拿回972万!

发现了没?这些当前市面上的“顶流”产品,本质上都是在吃老一代甚至老两代生命表的红利。

那在630后,这种靠老数据做出来的“高保底、高领取”的神仙产品,将被彻底绝杀。

演示利率下调,意味着保险公司在计划书中展示的“非保证红利”会重新计算,数字自然变小。

我们用一个例子来感受一下(注意:以下红利部分为非保证,仅为演示假设):

假设投入100万元,持有30年:

按3.9%演示利率:含非保证红利的演示总额约为261万元。

按3.5%演示利率:含非保证红利的演示总额约为241万。

两者之间,在计划书上的演示数字相差了约20万元(如果用目前仅剩的几款4.25%的产品演示,收益差距会更大)。

不论是给孩子用作教育金,还是给自己准备养老金,这笔钱都不是小数目。

最后想说:

这几年,高收益储蓄险的利率一降再降,这种大调整,说白了就是:以前能占的红利,以后再也没有了。

所以我的建议特别直白:

1、如果你真想给自己攒养老钱,别拖,630之前是最后的好时机。

这不是催你掏钱,是数字摆在那儿——现在买,还能用老的精算表锁定更高的领取金额;过了630,新表产品一出,同样的钱领得少很多。

2、手里已经有年金险或增额寿的朋友,放心睡大觉。 合同白纸黑字,法律保护你,以后生命表怎么改,你该拿多少一分不少。

3、但千万别跟风瞎买。 时间再紧,也要看自己的现金流和家庭情况。别人吹上天的神仙产品,对你可能就是坑。

这次630大变局,你可以不买,但不能不懂。搞懂底层的规则,才能守住自己的钱。

如果有些朋友正纠结要不要上车,或者对上面提到的产品不知道该怎么选,可以点击>>>单独1V1找我聊,我拿最清楚的数据给大家对比演示。

记住一句话:搞明白了再决定,你永远不亏。

小蜜蜂6号意外险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|303 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|553 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览