4月高性价比产品名单来啦-保障篇

保险产品更新换代快。

整理出每个保险类别下,当前比较值得买的高性价比产品,方便大家做参考。

会分为「保障篇」和「储蓄篇」2篇文章,分别介绍。

通常来说,我们家庭需要的保障型保险有4种:

想了解更多产品信息,可以点这里>>>免费预约顾问,会有专门的顾问老师协助投保的~

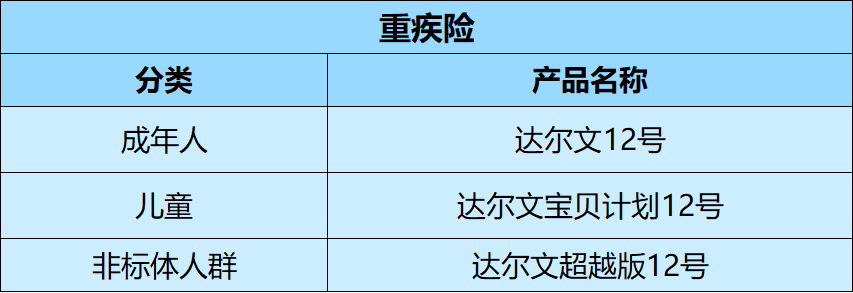

重疾险

这一点其实很多朋友都存在误解。

但其实,重疾险最原始、最本质的作用,是让我们在不幸罹患大病时,能获赔一笔钱。

不用担心因病无法工作,而断了收入,从而可以安心养病。

所以,需要买重疾险的,主要是为家里挣钱的人。

很多家长朋友,想趁孩子年龄小、保费便宜,提前做好长期的重疾保障,也是可以的。

另外孩子一旦生重病,往往至少需要有一位家长要在治疗过程中陪护。

那重疾险理赔的钱也可以弥补这部分收入损失,让家长能全心陪伴孩子。

如果是孩子,可以优先考虑儿童专属重疾险。

会覆盖一些儿童高发的重疾,而且确诊这些重疾赔得钱更多。

如果预算充足,优先考虑把必要的保障都拉满。

比如上表中的达尔文12号。

这个要看具体情况。

但是可能会被要求多花钱,或者有问题的部位单独剔除不给保。

这时,可以考虑那些核保比较宽松的重疾险。

比如上表中的达尔文超越版12号。

百万医疗险

医疗险,大家都懂。

就是能报销医疗费的保险。

另外,百万医疗险通常会有1万元的免赔额。

免赔额的设置,有效排除了经常会发生的小额医疗报销,降低了保险公司的理赔频率和运营成本。

总的来说,它解决的主要风险,是大额医疗支出。

任何人生了重病,产生高额医疗费,都会导致家庭财富流失。

保证续保,指的是在约定的时间内,每年都可以续保。

目前市面上的这类产品,最长可以保证续保20年。

买了就能享受至少20年的安心。

在保障型保险中,医疗险投保,对健康的要求是最高的。

同样的健康异常,有可能重疾险还能买,百万医疗险就不给保了。

这种情况,就要挑选核保比较宽松的产品了。

比如上表中的超越保无忧版。

另外,如果预算充足,也可以考虑众民保·中高端医疗险2026。

对于发病率最高的癌症,有的朋友比较关注。

这时就可以考虑平安互联网终身防癌。

想解决这部分医疗费,可以考虑「小额医疗险」。

当然,小额医疗支出,给家庭财务带来的冲击不大。

严格来说,并不算是必须通过保险,来转移的风险。

定期寿险

寿险,就是一个人如果身故了,保险公司会向他的家人赔一大笔钱。

也就是说,寿险保障的是自己,受益的是家人。

而定期寿险,就是约定一个保障期限,比如保20年/30年,或者保到60岁/70岁(这也是一个人承担家庭责任的主要阶段)。

人在60岁/70岁提前离世,概率并不是很高。

所以定期寿险的价格,也很便宜。

但是,家庭经济支柱一旦提前离世,对于家庭经济的冲击,是非常巨大的。

不挣钱的家庭成员,比如退休老人、全职太太、孩子等,即使发生不幸、提前离世,一般也只会导致情感上的痛苦,而没有家庭财务上的损失。

而且由于保费低、保额高、作用大。

定期寿险,责任比较简单。

市面上的产品,保障和价格都相差不大。

· 品牌知名度高,性价比也不错的,可以考虑华贵大麦2026A。

终身寿险,也就是无论什么时候身故,保险公司都得赔钱。

终身寿险实际上更侧重理财功能,而非保障。

经常被用来做家庭资产的规划,比如财富传承、养老金/教育金规划等。

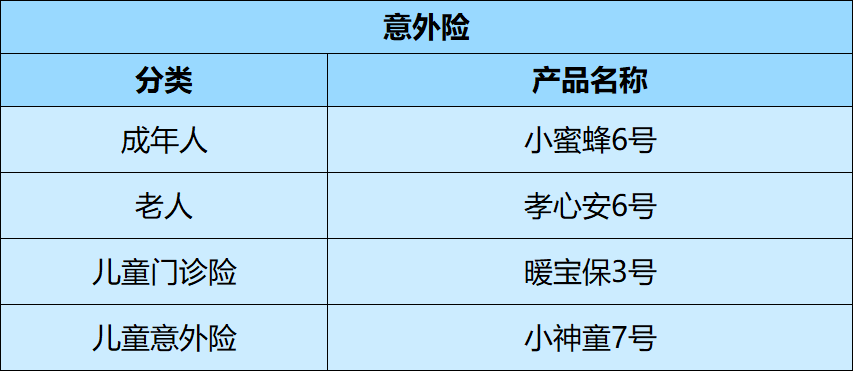

意外险

因为「外来的、突发的、非本意的和非疾病的」原因,导致身体受到伤害,就都属于意外。

· 因意外导致的身故/伤残:保险公司一次性赔一笔钱。

· 因意外导致的医疗费用:可以拿着看病的发票找保险公司报销,报销金额最多不超过实际花费。

目前市面上的意外险,一般都会同时包含这两方面的保障。

对于家庭经济支柱来说,需要重点关注意外身故/伤残保额,同时兼顾意外医疗报销。

对于老人、孩子来说,一般只需要重点关注意外医疗保障。

另外,孩子如果年龄小、免疫力差,经常需要看门诊。

就可以考虑把小神童7号,替换成暖宝保3号。

总结

以上,就是各险种下,当前比较值得买的保险产品介绍。

文中涉及的产品比较多,可能一下子记不住。

我们也会随时跟踪保险市场动态。

如果对某款产品感兴趣,想了解更多详细信息,或者测算保费,可以点击>>>免费预约顾问,就会有专门的顾问老师主动联系我们,并帮助做介绍的。

星相守2号百万医疗险