重疾险真的涨价了!达尔文、超级玛丽...5款产品建议这样选!

最后1天! 错过这波,后期不仅保费要涨,还有五年期护理卡、流感疫苗报销等10项超值健康服务包也快没了!

第四套生命表落地,重疾险涨价已成定局。

达尔文超越版12号已率先完成调整,价格小幅上涨。

有“领头羊”先一步涨价,那达尔文12号、超级玛丽15号等高性价比重疾险,跟进涨价只是时间问题。

更关键的是,不仅保费要涨,多款热门产品的【专属健康权益福利】和【限时核保放宽政策】,也将在2月28日/3月31日正式截止!

有需求的朋友真的可以考虑抓住这波末班车,既能锁定当前低价,还能享受宽松核保和超值健康服务。

不过,市面上热门产品这么多,到底哪款更适合自己?

今天特意整理出2026年最新成人重疾险榜单,结合年龄、职业、身体状况、预算等核心需求,给出能直接对号入座的挑选建议,帮大家高效选对、快速上车!

成人重疾险,推荐这几款

成人重疾险的配置思路,核心是先买够保额、把保障时间拉长覆盖责任最重的年龄段;

最后再根据预算,附加60岁额外赔、重疾多次赔、癌症多次赔等附加保障。

目前我们优先推荐以下5款产品,不管你是想保终身、保20/30年,还是身体不好、预算不多,都有的选:

我对比下来,可以直接给大家明确的挑选建议:

如果看重保障全面,希望理赔门槛低,首选达尔文12号

基础保障最能打。

这5款产品中,只有它:赔过一次重疾,后续轻中症保障照样有效,没有分组限制,也不用等间隔期。

这是目前市场上最宽松的水平。

举例说明更清晰:

如果把“原位癌” 和 “癌症” 绑在一组,先赔了癌症,后面查出原位癌。

达尔文12号能正常赔付,另外几款产品要么要求癌症和原位癌之间的确诊时间超过90天,才能赔付;要么直接以 “同组已赔付” 为由不赔。

而且两款达尔文都自带【首次意外重疾多赔 35%】:

如果首次重疾是意外导致的,比如车祸引发的瘫痪、意外事故造成的深度昏迷等情况,赔完 100% 保额,还能多赔 35% 保额,买50万保额,能赔67.5万。

核保和理赔都宽松。

核保方面,3月31日前限时放宽,对心脏、肝胆、妇科相关异常都友好,像三尖瓣轻度返流、卵巢囊肿、轻度脂肪肝都有机会标体承保。

理赔方面,达尔文12号对严重心肌炎等5种突发重疾不限制治疗天数,对原位癌不限制治疗方式,很贴心。

自带的【住院津贴】更是相当于变相降低理赔门槛:

不管是感冒发烧住院,还是意外受伤住院,只要在60岁后住院,每天能领 “保额的 0.1%”。

一年最多领 90 天,终身累计最多领 “100% 保额”。

比如买了50 万保额,60岁后因骨折住院,每天能领 500 块,一年领90天就能拿到4.5万。

人一辈子不一定会得重疾,但60岁后难免因小病小痛住院。

另外,如果想要在家庭责任期重的阶段做高保额,可以附加达尔文12号的【顶梁柱关爱金】:

若确诊癌症时,有未满18岁子女或60岁以上父母,额外赔30%保额。

30岁男性买50万保额后附加,只需花85元,就能把癌症保额提升到 65 万。

还可以附加【60岁前首次疾病额外赔】,除了能赔重疾和中症,还能赔轻症,这是市场独一份。

现在投保还有限时福利:

2026年2月28日前(最后1天了)投保达尔文系列,只要保费达标,就可以享受专业医生视频问诊、五年期护理卡、流感疫苗报销等10项超值健康服务包!

这波福利是实打实的健康服务,相当于买保险送健康管理。

如果有家族癌史/关注肺部保障,可选超级玛丽15号

自带结节针对性保障:

切除肺良性结节赔 5% 保额,1 年后确诊肺癌再赔 30%,实现结节→肺癌全流程保障;

乳腺 / 甲状腺结节切除后,1 年确诊该部位癌症赔 10% 保额,针对性覆盖高发结节风险;

癌症保障力度也很不错:

自带【癌症拓展保险金】:癌症从轻到重能额外赔50%,买50万保额能赔100万。

还能附加【癌症特药治疗保险金】,满足两个条件能多拿50%保额:

①进行癌症特定治疗;②服用癌症特药

另外,超级玛丽15号也有核保限时放宽政策,像抑郁症、宫颈原位癌、甲状腺癌、强直性脊柱炎、类风湿性关节炎等,现在都有机会标体或除外承保。

如果是高危职业,预算有限,选哪吒2号

选保终身时,保费最便宜;且1~6类职业都能保,就医选择很灵活:

不仅能去二级及以上的公立医院,还能去100家民营医院,比如擅长血液疾病的北京陆道培医院、对肿瘤创新疗法很强的上海高博肿瘤医院等!

重疾保障也很扎实,自带【重疾拓展金】:

要是查出了轻中症,60岁前的重疾保额,会自动提高30%。

比如买了50万保额,查出了原位癌,赔了15万后,在60岁前又查出重疾,能赔65万。

如果想重点覆盖人生核心责任期的重疾多次风险,可以附加它的「65/70岁前重疾多次赔」,首次得重疾的时间更宽松,价格相较同类产品也便宜。

如果是亚健康人群,看重结节保障,担心心脑血管疾病,选达尔文超越版12号

结节赔付门槛最低:

超级玛丽15号、哪吒2号:需切了良性结节后,同一个部位再得恶性肿瘤,才能获赔,说实话,概率相对低。

而达尔文超越版12号:只要切了肺 / 乳腺 / 甲状腺的良性结节、息肉、肿块等,直接赔 10% 基本保额,腔镜、微创手术都支持,不用等后续确诊恶性。

“切了就赔”的设计,实用性比另外两款会更强。

如果是亚健康人群,担心自己在体检中查出肺/甲状腺/乳腺结节,可以重点考虑它。

而且,达尔文超越版12号对3大高发结节还有限时核保放宽政策:

0级/1级/2级的甲状腺结节、1级/2级的乳腺结节、≤6mm 的单发实性肺结节都有机会标体承保!其他分级有机会除外承保!

这款产品还可以附加【特定心脑血管关爱金】,家族里有冠心病、心脑血管问题的朋友可以考虑。

另外,前面有提到,2月28日前投保达尔文系列,保费达标就可以享受专业医生视频问诊、五年期护理卡、流感疫苗报销等10项超值健康服务包!

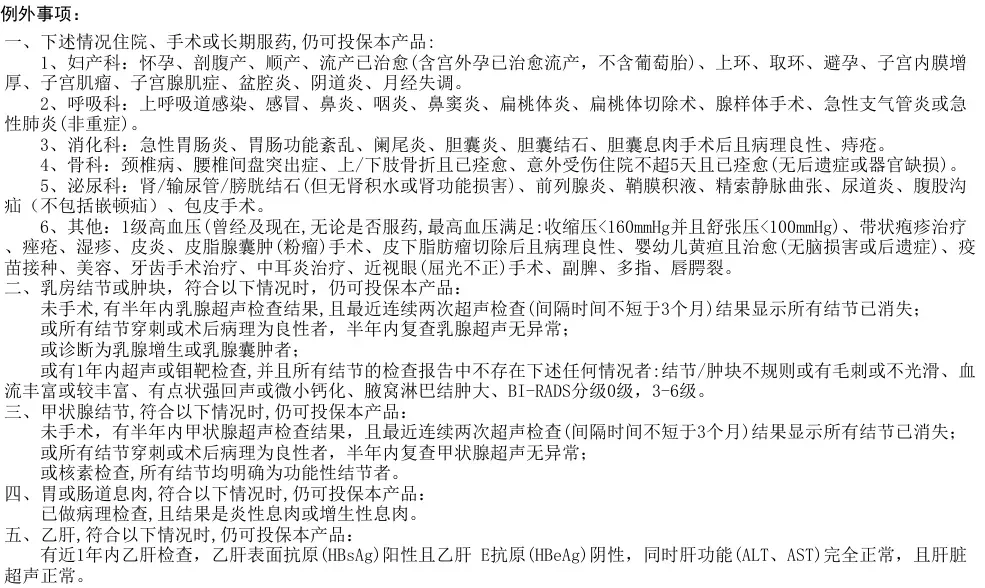

如果看重大保司,身体有异常,选阿基米德(2025)

由太平洋人寿承保,投保门槛低,健康告知非常宽松。

高危职业也能买!且常规重疾险最高买 50 万,阿基米德(2025)最高能买到 110 万;

健告更是直接写明,有下述情况住院、手术或长期服药,仍可投保。

我看了一下,乙肝、结节都有机会买!诚意满满,身体有异常的朋友都可以对照看看:

它的形态比其他产品简单:由1个核心保障+5个可选责任组成。

基础保障只聚焦 125 种重疾,确诊即赔 100% 基本保额,高发重疾都有覆盖;

不捆绑身故、中症、轻症,非标人群也能轻松配置高保额,加保更便捷。

如果想要更全面的保障,也能根据需求附加轻中症保障、疾病关爱金、癌症拓展金等责任。

最后再给大家汇总一下结论,直接对号入座就行

高危职业,预算有限,选哪吒2号

看重保障全面,希望理赔门槛低,选达尔文12号

亚健康人群,看重结节保障,担心心脑血管疾病,选达尔文超越版12号

看重癌症保障,尤为关注肺部专项保障,选超级玛丽15号

看重大保司,希望保障搭配更灵活,选阿基米德(2025)

写在最后

可能还有朋友疑惑,重疾险为什么突然涨价?

其实核心原因我们早就聊过,简单说就是:

一方面市场利率走低,保险公司投资收益下降:

为了保证未来能足额赔付,保险公司只能通过提高保费来平衡风险,这是行业大趋势,后续保费大概率只涨不跌;

另一方面,新版生命表显示人均寿命延长,重疾赔付风险提升:

新版生命表数据显示,国人人均寿命大幅提升,男性约 84 岁,女性约 90 岁。

寿命越长,一生中罹患大病的概率越高,保险公司承担的赔付风险更久、赔付金额更多,保费自然水涨船高。

对我们普通人来说,不仅要面对保费涨价,更要知道:重疾险越早买越划算。

年纪越小,保费越低,能省下数万元;趁身体健康时投保,核保顺利、可选产品多。

一旦身体出现结节、高血压、糖尿病等异常,不仅保费会上涨,甚至可能被拒保,错失保障机会。

最后再提醒一下大家,达尔文系列的 10 项健康权益仅剩最后 1 天!多款产品的核保放宽也有时间限制,有需要的话可以尽早了解。

当然,重疾险配置需要结合年龄、职业、身体状况、家庭预算和保障需求综合考量,自己拿不准没关系!

点击>>>免费预约专属保险规划师, 1v1 定制保障方案,精准测算保费、解读核保政策、讲解福利详情,帮大家选到最适合的产品,抓住这波重疾险投保的末班车!

达尔文12号

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|300 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|543 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览