躺平有方法!香港最“懒”富二代,继承15亿后,钱越躺越多...

你一定想不到,香港有这么一位富二代:

继承十几亿遗产后,拒绝所有投资创业,直接躺平27年,不仅没坐吃山空,反而越躺越有钱...

更离谱的是,不仅自己躺,还同时养着3位女友...

对了,他还是TVB的黄金配角,但他的现实经历比电视剧精彩多了。

刚过完年,今天想跟大家聊点轻松的豪门奇事,看完一定会感慨,原来豪门 “躺平”,也能躺出又离谱又清醒的境界。

躺平27年,越躺越有钱?

这个富二代叫邓兆尊,名字你可能不熟,但你很可能看过他的戏:

周星驰《国产凌凌漆》里有他的身影,《封神榜》里的木吒、《醉打金枝》《皆大欢喜》里的经典配角,也都是他。

出演周星驰的《国产凌凌漆》/《封神榜》里饰演木吒

不过拍戏对他而言,纯粹是兴趣消遣。他荧幕下的身份,是粤剧名伶新马师曾(邓永祥)的长子。

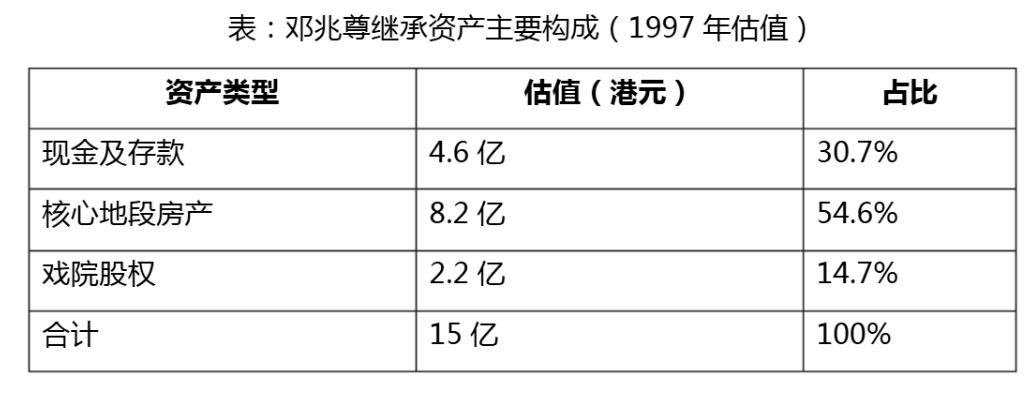

1997年,邓兆尊的父亲去世,留下约15亿港元遗产,随之而来的是一场轰动全港的家族争产大战——

母亲洪金梅因不满遗嘱中自己仅得 1 港元的分配,直接将邓兆尊与弟妹告上法庭,这场豪门内斗的官司震惊全港,也成了TVB经典剧集《溏心风暴》的创作原型。

最终邓兆尊胜诉,分得了约 15 亿港元的资产:

图片源于网络

按照常理,手握巨款的富二代多半会进军商界、投资增值,但邓兆尊却走上了一条完全相反的路:

不创业、不炒楼、不炒股,甚至连朋友推荐的项目都一概拒绝。

为什么?因为他谨记父亲临终前的三条铁律:

禁止经商、禁止赌博、不建议结婚。

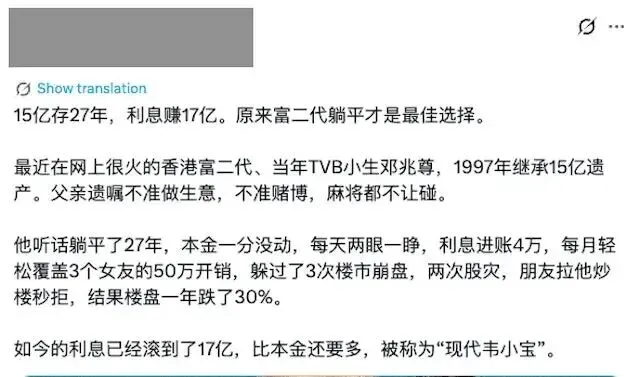

于是便传出他 15 亿存银行,光利息就赚了 17 亿的传闻:

坊间传闻,图片源于网络

这个数字属实夸张了。

也有人按香港过去 20 年 2.2%-2.5% 的平均存款利率算,15 亿本金 20 年能生 6.6 亿利息,每年 3300 万、每月 240 万,这已经是普通人几辈子赚不到的被动收入。

不过据说邓兆尊的日常,完全没有豪门挥金如土的模样:出门挤地铁、吃饭去茶餐厅...

唯一“高调”的,是他同时交往三位女友,并让这段复杂关系和谐运转多年——

图片来源网络

他在同一区为三人各买一套房,公平分配时间,每月发放20-50万生活费,并约定“不结婚、不生子、不吵架”。

很多人骂他是 “啃老的败家子”,但也有人说,他才是最清醒的:

不动本金,就不会有亏损的风险;只花被动收入,就永远有兜底的底气。

1998 年金融风暴、2008 年次贷危机、几轮香港楼市大跌,身边的富豪朋友资产缩水大半,他却因为 “不折腾”,安稳度过所有危机,真正做到了越躺越有钱。

不过邓兆尊的躺赢,倒让我想起了另一个香港豪门的悲剧。

创富靠拼,守富靠稳

郑老爷子一辈子兢兢业业奋斗 70 年,打下偌大的商业江山,后来把家业传给儿子,结果儿子接班几年后觉得力不从心,又传给了孙子。

孙子一心想扩张版图,盲目投资创业,短短 7 年,就让家族企业债台高筑,累计欠下上千亿债务,陷入前所未有的债务漩涡...

这两个案例,道尽了财富的底层逻辑:

守护财富,往往比创造财富更需要智慧。

邓永祥的三条遗嘱,本质是规避所有不确定性:

让儿子守住 “本金不动” 的底线,靠存款利息和房租获得稳定的被动收入,现金流永远不断,自然不会有财富崩盘的风险。

富人大多懂这个道理,他们守住千亿身家的秘诀,从来不是靠高风险投资,而是靠保险金信托这类工具,把本金锁死,让被动收入持续流进来。

只是保险金信托动辄上千万的门槛,把普通人挡在了门外。

但我们不用羡慕豪门,因为邓兆尊的核心守富逻辑 ——本金安全 + 终身被动现金流,我们完全可以复刻。

不用有 15 亿,只要学会 “不动本金赚被动收入”,就能拥有属于自己的躺平底气。

普通人怎么拥有终身被动收入?

真正的财务自由,从来不是账户里有多少数字,而是有一笔永远花不完、不会亏的被动收入。

当被动收入能覆盖你的日常开销,就算你不上班、不折腾,也能安安稳稳过一生。

这就像修一条 “生钱管道”,管道铺好,就算你在睡觉、旅游,钱也会自动流进来。

当然,修管道需要一点本钱和规划,不是凭空得来的。

整理了 3 条普通人能走的路,大家可以对号入座,也可以像邓兆尊的父亲一样,给孩子提前铺好这条路:

资产出租:最省心的被动收入,适合有闲置资产的人

核心就是让闲置的东西帮你赚钱,和邓兆尊收房租的逻辑一模一样。

有闲置房产的,租出去收月租金;没房的,闲置的车位、相机,甚至露营装备,都能挂平台出租。

不用费心打理,租客稳定的话,就是一笔细水长流的现金流,缺点是受市场影响大,比如租房市场遇冷,租金就会缩水。

数字资产:靠手艺赚钱,适合有技能、爱分享的人

核心是花时间做一次,反复赚多年。

会做 PPT 的,做模板挂平台,别人下载你就收钱;会写文章、拍视频的,做干货内容赚广告费,作品只要在线,就能一直有收益;

甚至会整理笔记的,把学习资料、备考笔记分享出去,也能赚被动收入。

这个方法的优点是几乎不用本金,缺点是需要投入时间和精力,而且收益不稳定,流量少了,收入就会跟着降。

储蓄险:最稳的守富工具,适合想躺平、怕折腾的普通人

如果说前两种方法,要么需要本金,要么需要精力,那储蓄险就是为想稳、想躺、不想折腾的普通人量身定做的。

它完美契合邓兆尊的守富逻辑:本金 100% 安全,终身被动现金流,不用承担任何风险。

而且门槛不高,几万、几十万都能投,还能定向传承,避免家族争产。

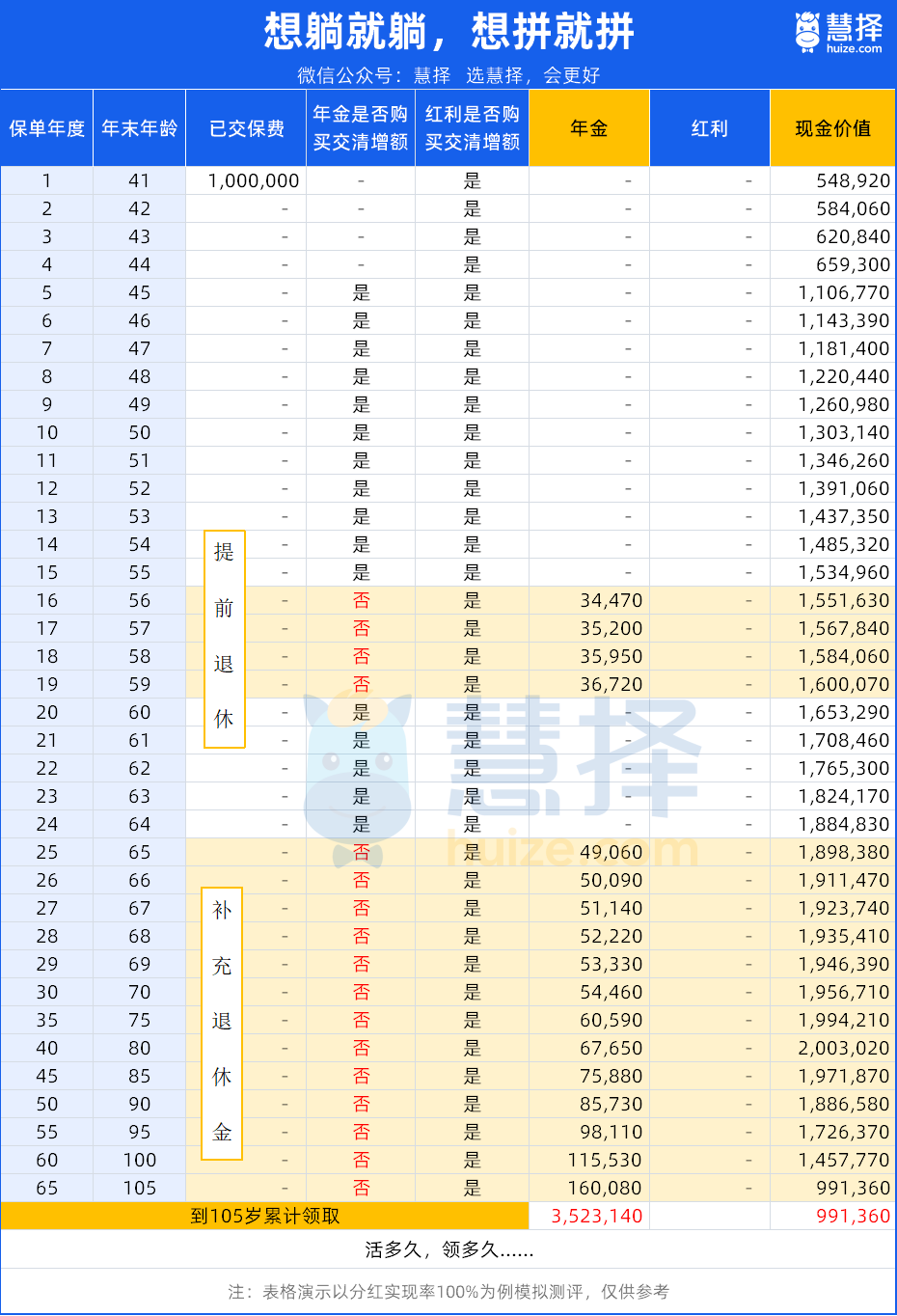

这里拿一款超火的【年金王】举例子,数据直观,大家一看就懂:

40 岁女性,想要54岁提前退休,趸交 100 万投进「年金王」,不用再追加一分钱,让钱在账户里复利增值,预期能领超过451万!

领钱时间灵活,收益高

保单第5年,也就是45岁,现金价值已经超过已交保费,要是想提前退休,就可以打开领钱账户了。

如果想多拼几年,那就先不领,让钱继续复利增值,以后领的更多;

到了56岁想退休,再打开领钱账户,每年能领3.4~3.7万,账户还有155万。

59岁,累计领了14.23万,账户还有160万

关键是,这钱是越领越多,活多久领多久的,只要你不退保,就能一直领到老。

要是你暂时不想领了,比如到了60岁开始领社保退休金,每个月有几千块,加上孩子偶尔补贴,钱够用了,那就再把领钱账户关掉,让钱继续增值。

65 岁身体变差,需要医疗、护工费用,又可以继续领钱,每月有5000元,加上社保退休金,不用伸手跟子女要钱;

到了70岁,累计领了45万多,账户还有195万多

80岁,累计领了58万,账户还有200万

不用折腾,钱自己复利滚存,领到105岁,累计领的钱高达352万,账户还剩99万,算下来一共能拿451万!

超安全,保底收益写进合同

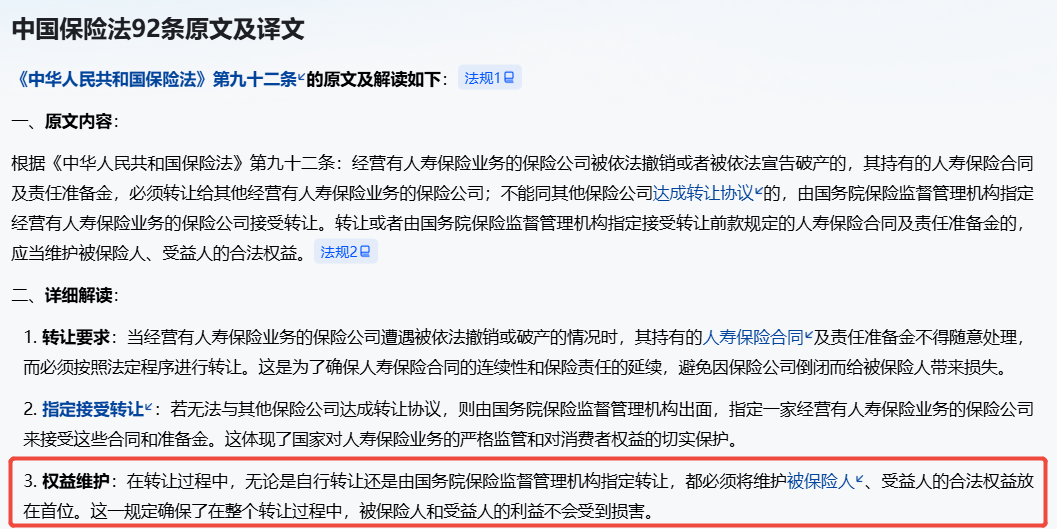

保险的安全是【法律 + 国家监管】双重兜底的,就算保险公司经营出问题,你的保单也不会作废。

银保监会会直接指定其他公司接手,该赔的、该领的钱一分不少,是写进法条里的刚性保障。

能传承:定向留钱,避免争产

百年之后,剩下的现金价值能直接留给孩子,指定受益人,不用走法定继承,避免像邓兆尊家一样的争产风波,把财富稳稳传给下一代。

简单说,投 100 万到【年金王】,你能得到:

提前躺平的底气,终身不断的被动收入,100% 安全的本金,还能给孩子留一笔财富,这就是普通人的躺平密码。

写在最后

财富的意义,是让生活更轻松,而不是让自己更累。

我们普通人赚钱、攒钱,不是为了无休止的折腾,而是为了有一天能不用为五斗米折腰,能陪家人、能去旅游、能在想休息的时候,有说停就停的底气。

如果你手里有闲钱,想知道自己投多少、多少岁能躺平、每年能领多少钱,或者想定制专属的【养老 / 传承方案】,直接点击>>>我会安排专业的理财顾问,一对一为你测算解答。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览