突发!定期寿险集体涨价,便宜的产品阵亡...

保险又双叒要集体涨价了!

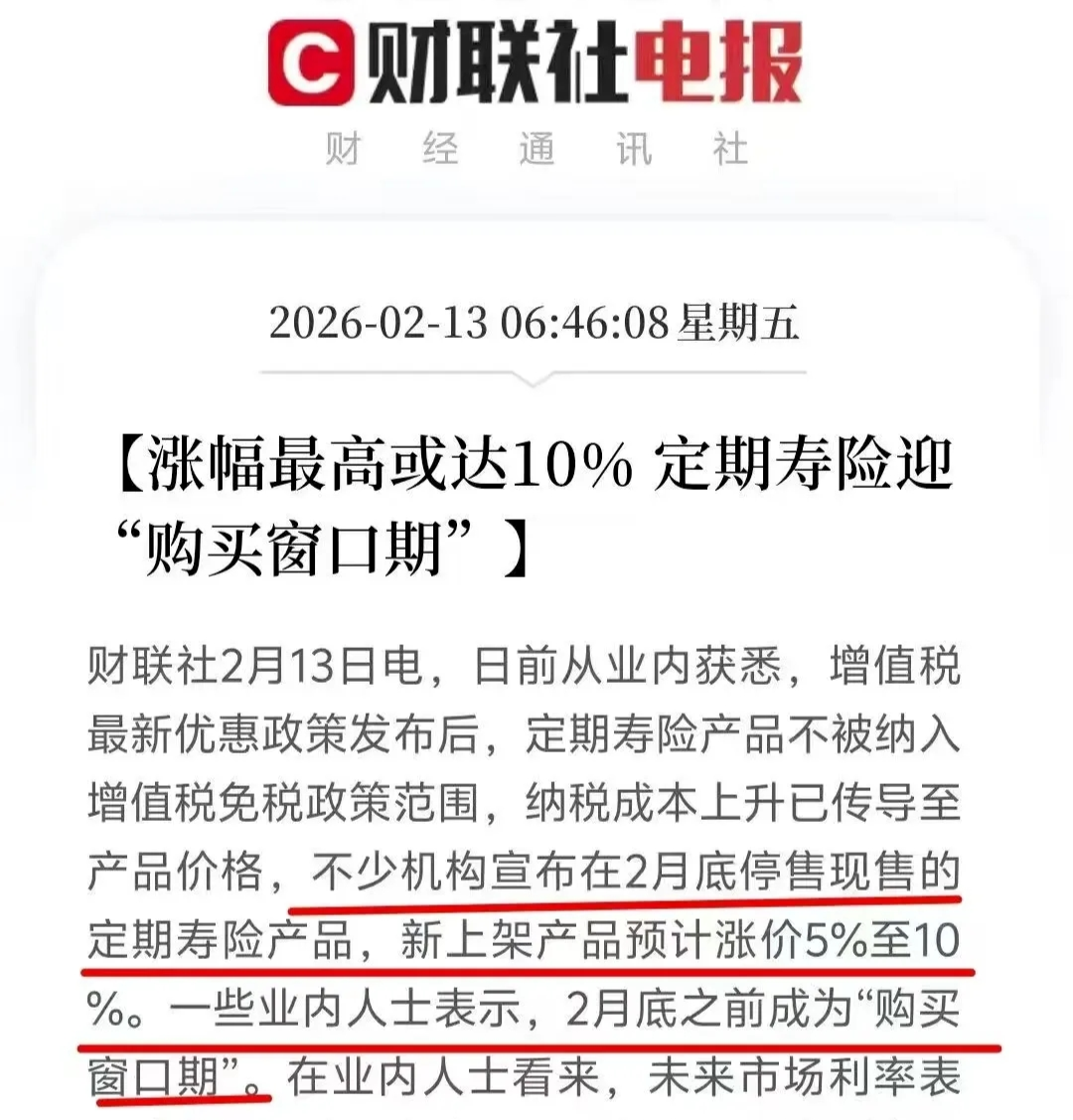

前两周,财联社报道称:不少机构宣布停售定期寿险产品,新上架产品预计涨价5%~10%。

这两天我们也收到消息,老产品会在3月全部下架......

消息一出来,很多还没配置定期寿险的朋友开始慌了:

为啥好好的定寿突然下架、涨价?以后买不到便宜的定寿了?现在还有哪些产品能选?

今天就来跟大家好好聊聊,这波定寿涨价潮背后的原因和咱们有哪些捡漏的机会。

定期寿险,为啥突然涨价?

定期寿险的作用,简单来说就是,万一不幸身故,能给家人留一大笔钱,帮他们渡过难关。

每年只要几百块,就能买到上百万的保额,杠杆非常高。

现在它突然涨价,有朋友会起疑心:是不是某家保司的“单独操作”?保险公司在炒作?

这里我可以明确告诉大家,这一轮是普涨,不同产品下架、涨价的时间不同,但迟早都要涨。

至于涨价的原因,

首先要说清楚,这次新版生命表实施不是涨价的原因。

可能大家不知道,保险产品定价的核心精算依据就是人身保险业经验生命表,可以说它相当于定价的标尺。

但2026年1月1日正式执行的新版《中国人身保险业经验生命表(2025)》,死亡率是降低了的,所以不会影响到定期寿险的定价。

而真正影响到这次价格上涨的原因,是以下2个:

1、2026增值税新政,定寿不能免税

根据新政策,能享受免征增值税的福利的项目,包括保险公司开办的一年期以上人身保险产品取得的保费收入。

这个「一年期以上人身保险」,是指保险期间为1年期及以上返还本利的人寿保险、养老年金保险和其他年金保险,以及保险期间为一年期及以上的健康险。

而定期寿险作为纯消费型人身保险,不在免税的范围之内。

这就意味着,保司卖定期寿险的保费收入,要按保险服务6%的税率缴纳增值税,直接增加了保司的经营成本。

最后,这笔钱只能通过上涨保费分摊给咱们这些普通消费者。

2、赔付率持续上升,保司赔付压力大

第二个原因,就是保险公司的赔付压力持续上升。

有业内人士表示,近两年定期寿险的赔付率持续走高,尤其是中青年身故及全残的理赔数量大幅增加。

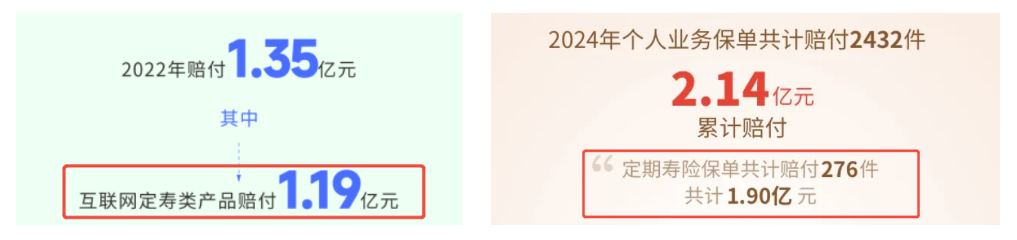

以深耕定寿市场的华贵人寿的理赔数据为例,2022年互联网定寿赔付金额累计1.19亿元,2024年赔付金额飙到1.9亿。

短短两年时间,理赔金额直接上涨60%,涨幅惊人。

经常看新闻的朋友,应该也有这种体感,这两年悲剧越来越多:企业家因资金链断裂、经营重压,选择轻生;打工人熬着996、007,因过度劳累猝死......

这些猝然离世的人都是家里的天,是房贷、车贷、子女教育的唯一支撑,而他们也恰恰是定寿的核心投保人群。

对于保司来说,赔付支出的增加直接压缩了利润空间。想要盈利,让这份保障能持续下去,就只能通过上涨保费来覆盖更高的赔付成本。

毕竟定寿是高杠杆产品,几百块的保费对应上百万的保额,一次理赔就要靠上千份保费来平衡,理赔多了,保费不涨,保险公司根本扛不住。

总而言之,这一轮定期寿险集体涨价不是炒作,而是多种因素层层叠加的结果,保险公司和咱们这些普通消费者,都会被影响。

那产品老产品下架之后,新产品的保障责任、条款等会有什么变化,一切都不好说。

可以非常确定的一点是,那些百元就能撬动百万保额的便宜定期寿险,真的要消失了。

保险低价时代,一去不复返。

现在还有什么产品,值得选?

面对一波波的下架和涨价信息,很多朋友都慌了,生怕自己买不到高性价比的定寿。

过年这段时间,就有不少人来找我们咨询、投保,赶着上末班车。

那为了帮助到更多朋友,我们也对比了市面上几十款在售产品,层层筛选后挑出5款高性价比产品,不管钱多钱少、单身还是有家,都有的选。

那话不多说,下面直接看挑选:

1、想要高保额

希望把保额做高,或者在一线城市、背负几百万房贷的朋友,直接选华贵大麦2026。

它免体检最高能买到400万,能真正扛住家庭责任,不用担心保额不够。

可选责任也很给力,航空意外最高能赔1000万,水陆公共交通有800万,猝死关爱金最高额外赔30万,直接把意外保额直接拉满。

而且价格也很便宜,30岁女性买100万保额,最低只要357元;男性也只要735元,性价比非常高。

也提醒一下大家,华贵大麦2026预计在3月20日24点下架!

2、追求极致性价比、身体有异常

如果更看重极致的性价比,而且身体还有一些小异常,可以选定海柱7号。

它是目前市面上最便宜的定期寿险,100万保额,30岁女性最低只要355元、男性732元。

同时它的健康告知也做到了极致宽松,只有3条问询内容,不查乙肝、甲状腺/乳腺/肺结节等常见异常,比大部分产品都要友好。

而且附加责任非常实用,65岁前猝死能额外赔30%保额,买100万保额就能赔130万,45岁前身故还多赔50%,很适合看重性价比的朋友。

定海柱7号是3月31日23点30分下架!

3、偏爱大公司

可以直接选擎天柱11号(一生中意版),产品保障很不错,而且是由中意人寿承保。

这家保司是中外合资,中方股东是中石油资本,外方是1831年成立的意大利忠利集团,两大股东都是世界500强。

而且中意人寿总资产超2219亿,在16省市设分支机构,不管是股东背景还是自身能力,都非常硬核,喜欢大公司的朋友闭眼选它准没错。

4、夫妻俩一起投保

小俩口一起买的,选大麦甜蜜家2026更划算。

一张保单保两个人,而且保额独立。万一不幸在同一意外事故,还能各赔双倍保额,比如投保100万,赔400万。

而且它还自带保费豁免,夫妻任意一方出险,就能直接免除剩余未交保费,另一方的保障依旧有效,不用再担心后续的保费压力。

价格也很划算,夫妻一起买比两人单独投保每年便宜几十块,长期下来能省不少钱。

大麦甜蜜家2026也会在3月20日24点下架!

5、希望能返还保费

如果预算相对充足,不喜欢纯消费型定寿,希望满期后能拿回保费的朋友,臻爱2026(两全)更适合你。

要是生存到保单满期,能100%拿回已交保费;要是出险,就正常赔保额,兼顾了保障和储蓄的双重功能。

而且它的保障期限也更长,最高能保到 80 岁,适合那些想要终身兜底的朋友。

以上这几款产品,都会在3月全部下架。

写在最后

最后,想跟大家说句实在的,

买定期寿险,别被销售的 “涨价焦虑” 带偏,但也别抱着 “再等等” 的心态拖拖拉拉。

这次涨价是行业大趋势,税收政策、赔付率等因素,短期内都不会改变。后续新上线的产品,只会越来越贵。

早买一天,就能锁定当下的低价,后续不管行业怎么涨,你的保费都不会变,这就是最大的优势。

还有,定寿的保障责任很简单,就是保身故/全残,没必要为品牌溢价多花冤枉钱。我们今天筛出的这5款产品,是目前市面上最优秀的产品,大家对号入座选就行。

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览