太保王炸新品!阿基米德2025,职业/健告双放宽,肺结节、高血压都有机会标体买!

最近很多朋友拿着体检报告来找我,一开口就是:天塌了,本来想买重疾险,结果查出了一堆箭头,还能买吗?

确实,现在的保险市场有个很尴尬的现象:看得上的大公司产品,健康告知都非常严格;

特别是从事5-6类高危职业,或者身体有甲状腺结节、肺结节、血压血糖偏高的朋友,想买一份靠谱的重疾险,真的太难了。

不过,太平洋保险新出一款非常能打新品,太保阿基米德2025重疾险。

它最大的特点就是:大公司出品 + 职业限制少 + 健康告知简单。

如果你之前因为职业或身体原因被拒之门外,或者一心只想买大品牌,那么这一款,可能真的非常适合你。

如果你拿不准自己的体况能不能过核保,或者想测算一下具体保费,先点击>>>找专业顾问帮你免费评估~

保障“丰俭由人”,5大可选责任随心配

太保阿基米德2025这次最聪明的地方,就是没有搞捆绑销售。

太保阿基米德2025重疾险采用 “基础责任+5大可选责任” 的积木式设计,想保什么、不想保什么,完全由你说了算。

废话不多说,一起来看看这款产品的保障责任:

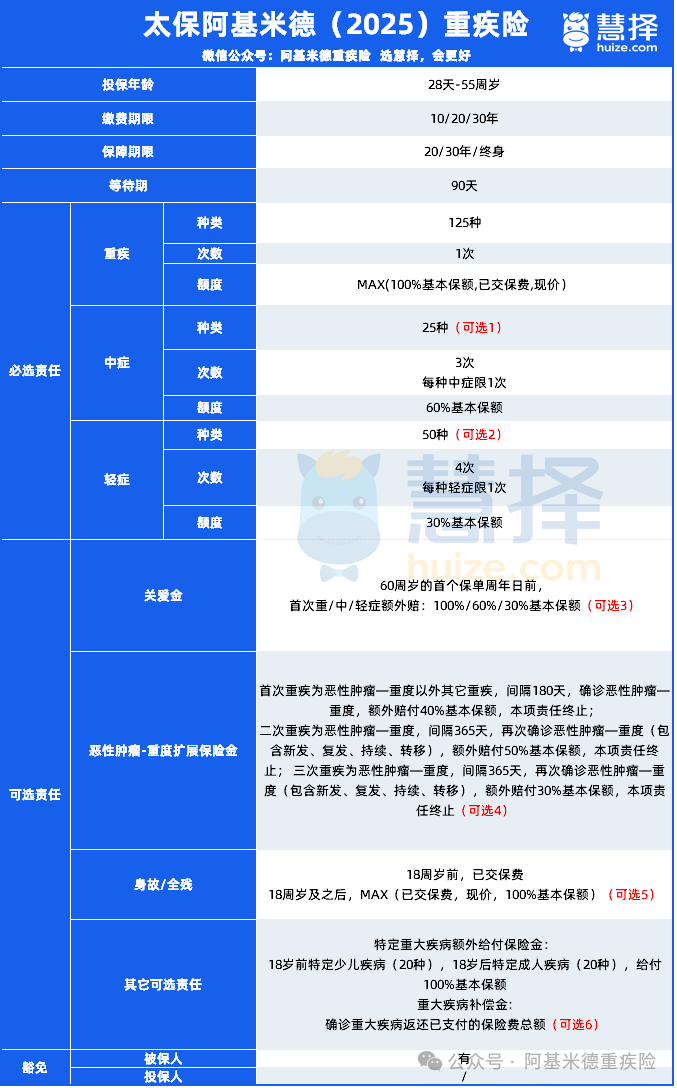

1. 基础保障:纯粹的重疾险

不管怎么选,都自带 125种重疾保障。确诊赔100%基本保额,或现金价值/已交保费取大。

这种“纯重疾”的形态,价格门槛低,非常适合想用低预算在大公司“占个坑”,或者单纯想给已有保单“加保”的朋友。

2. 5大可选责任:把钱花在刀刃上

如果你想要保障更全面,这5个“加分项”可以灵活附加:

可选保障1:中症/轻症保障(建议选)

包含25种中症,赔60%,3次和50种轻症,赔30%,4次。

划重点: 它自带“被保人豁免”!

万一不幸得了轻症或中症,赔完钱后,剩下的保费就不用交了,但重疾保障依然有效。这一点非常实用,建议大家尽量加上。

可选保障2:身故/全残保险金

18岁前退保费,18岁后赔保额/现金价值/已交保费。这适合家庭责任重、希望给家人留一笔确定的钱的朋友;

如果预算有限,想做高重疾保额,这项也可以不选。

可选保障3:疾病关爱金

如果你在 60岁前 不幸确诊重疾,它能额外多赔100%保额。

买50万,60岁前得重疾直接赔 100万!中症和轻症也能分别多赔60%和30%。

相当于在人生压力最大的打拼阶段,用很少的钱,送了你一份高额定期重疾险。

可选保障4:特定重疾额外赔

针对少儿(20种)和成人(20种)的高发特定重疾,比如白血病、严重脑损伤等,能额外多赔100%保额。

配合基础责任,相当于特定大病直接双倍赔付。

可选保障5:重度恶性肿瘤扩展金

大家都知道癌症容易复发、转移或持续治疗。这项责任就是为了应对“持久战”设计的。

首次确诊癌症后,如果后续处于癌症状态(含新发/复发/转移/持续),

间隔一定时间后,能再赔3次,比例分别是基本保额的 40%、50%、30%。

这笔源源不断的现金流,就是病人长期治疗的底气。

总的来说,阿基米德2025的这套组合拳,既能满足“只要个基础保障”的极简党,灵活度非常高。

说到这里,很多朋友可能会问,太保阿基米德2025重疾险在哪里能买?

不问“1年体检异常”,这尺度太给力了!

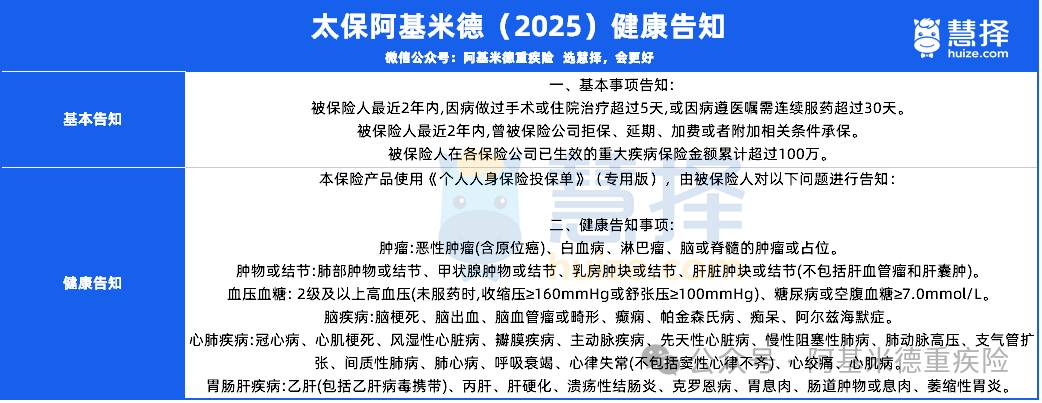

说实话,太保阿基米德2025重疾险最让我惊喜的,还是它的健康告知。

经常买保险的朋友都知道,常规重疾险的健康告知里,通常有一条“拦路虎”:

“最近1年内,是否进行过体检或检查,且结果有异常?”

这一条,能把90%的亚健康人群拦在门外。

因为哪怕只是轻度脂肪肝、尿酸高一点点,只要医生没说“没事”,你都得去核保,搞不好就因为这点小毛病被除外。

但太保阿基米德2025,直接删掉了这一条问询!

这意味着什么?

只要你没有太保阿基米德2025重疾险健康告知里明确列出的那几类严重疾病(如肿瘤、心脏病等),哪怕你体检报告上有几十个“↑↓”箭头,

比如血脂高、轻度脂肪肝、尿酸高,只要没达到它问询的严重程度,都可以买!

咱们细看它的告知条款,对于常见慢病也非常友好:

高血压: 只要不是2级以上高血压(收缩压≥160mmHg或舒张压≥100mmHg),1级高血压有机会正常买!

糖尿病: 只要空腹血糖<7.0mmol/L,处于糖尿病前期还没确诊的朋友,有机会正常买!

乙肝: 明确询问了乙肝病毒携带,但如果是乙肝小三阳且肝功能正常,配合大公司的核保尺度,也是有机会争取的。

这就相当于给很多有健康小异常的朋友,开了一扇后门,这种宽松程度在同类大牌产品里是非常罕见的。

写在最后:这款产品适合谁?

测评下来,太保阿基米德2025 的画像已经非常清晰了。

太保阿基米德2025重疾险不是那种为了拼价格而存在的网红产品,而是一个“解决问题”的实力派。

建议以下3类朋友,重点考虑:

1、想买大公司且身体有小异常的朋友:

既想要太平洋这种大品牌的稳稳幸福,体检又有点像高血脂、脂肪肝这种小毛病,买它最省心,不用担心被健康告知卡住。

2、高危职业从业者:

从事5-6类职业(如建筑、货运、机械操作),之前买不到重疾险的朋友,这是你们目前市场上为数不多的优质选择,且买且珍惜。

3、想要纯重疾加保的人:

只想加厚重疾保额,不想为轻中症多花钱,它的基础责任非常纯粹,价格也合适。

当然,健康告知宽松是相对的,具体的结节性质、指标数值,还是需要专业人士来把关,避免买错影响理赔。

如果你不确定自己的体检异常符不符合要求?或者想算算不同方案的保费差多少?

直接点击>>>预约专业顾问1V1咨询,我们将为您提供免费的核保协助和方案定制服务,帮您买对保险,不花冤枉钱!

达尔文12号重疾险